Analiza cifrei de afaceri este unul dintre principalele domenii de studiu analitic al activităților financiare ale organizației. Pe baza rezultatelor analizei, se fac estimări ale activității afacerii și eficacitatea managementului activelor și / sau a capitalului.

Astăzi, analiza cifrei de afaceri a capitalului de lucru ridică multe dispute între economiști și economiști teoretici. Acesta este cel mai vulnerabil punct din întreaga metodologie de analiză financiară a organizației.

Ceea ce caracterizează analiza cifrei de afaceri

Scopul principal cu care se derulează este de a evalua dacă întreprinderea este capabilă să obțină profit prin finalizarea cifrei de afaceri „bani-bunuri-bani”. După calculele necesare, condițiile de aprovizionare cu materiale, decontările cu furnizorii și clienții, vânzările de produse fabricate etc. devin clare.

Deci, ce este cifra de afaceri?

Aceasta este o valoare economică care caracterizează o perioadă de timp specifică pentru care circulația completă a numerarului și bunurilor sau numărul acestor apeluri pentru perioada alocată.

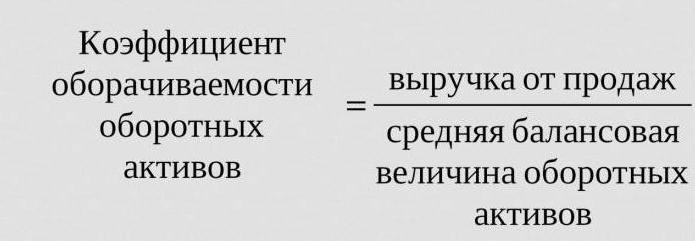

Deci, raportul cifrei de afaceri, a cărui formulă este prezentată mai jos, este de trei (perioada analizată este anul). Aceasta înseamnă că compania pentru anul de activitate ajută cei doi bani mai mult decât valoarea activelor sale (adică se învârt de trei ori pe an).

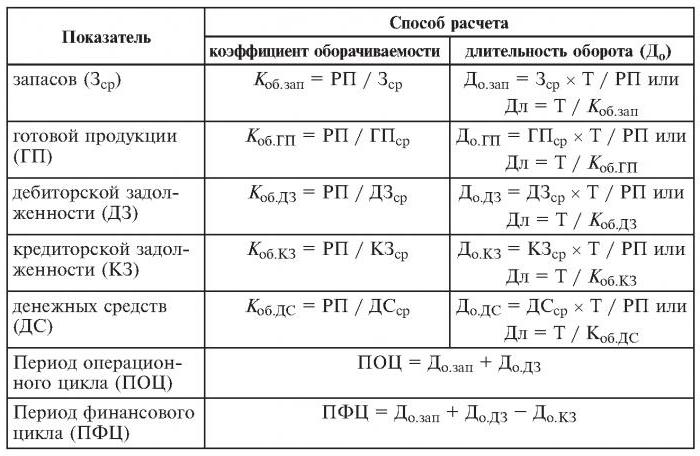

Calculele sunt simple:

Kdespre = venituri din vânzări / active medii.

Adesea este necesar să aflăm numărul de zile pentru care are loc o revoluție. Pentru aceasta, numărul de zile (365) este împărțit la raportul cu cifra de afaceri pentru anul analizat.

Ratiuri de cifre de afaceri utilizate frecvent

Acestea sunt necesare pentru a analiza activitatea de afaceri a organizației. Indicatorii cifrei de afaceri a fondurilor arată intensitatea utilizării pasivelor sau a anumitor active (așa-numita rată a cifrei de afaceri).

Deci, pentru a realiza analiza cifrei de afaceri, utilizați următoarele raporturi de afaceri:

- capitalul propriu al întreprinderii;

- activele activelor curente;

- active complete

- stocuri

- datorii către creditori;

- conturi de primit.

Cu cât este mai mare raportul estimat al cifrei de afaceri a activelor complete, cu atât acestea lucrează mai intens și cu atât este mai mare indicatorul activității întreprinderii. Cifra de afaceri nu este întotdeauna influențată pozitiv de specificul industriei. Deci, în organizațiile comerciale prin care trec sume mari de bani, cifra de afaceri va fi ridicată, în timp ce la întreprinderile cu capital mare va fi mult mai mică.

Atunci când comparăm raporturile de afaceri ale două întreprinderi similare aparținând aceleiași industrii, se poate observa diferența, uneori semnificativă, în eficiența gestionării activelor active.

Dacă analiza arată un raport de cifră mare al creanțelor, atunci există motive să vorbim despre o eficiență semnificativă a încasării.

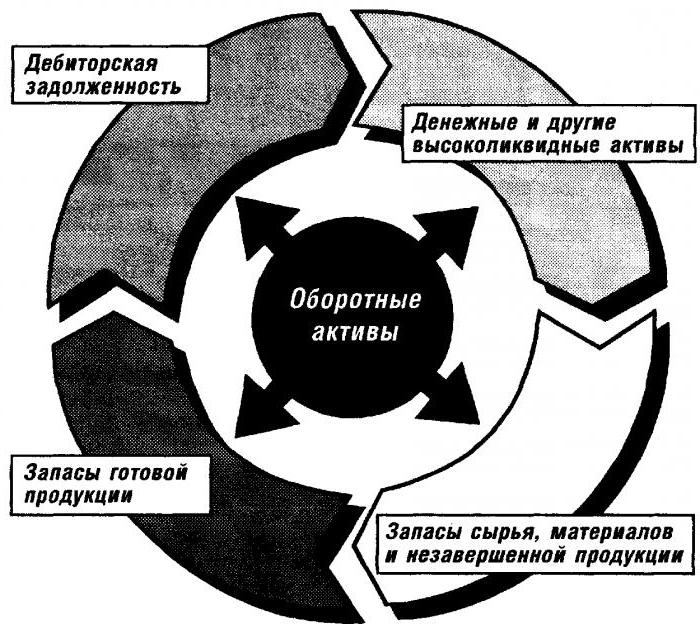

Analiza cifrei de afaceri a capitalului de lucru

Acest coeficient oferă o caracteristică a vitezei de circulație a capitalului de lucru din momentul primirii plății pentru imobilizări corporale și se încheie cu returnarea banilor pentru bunurile (serviciile) vândute în conturile bancare. Suma capitalului de lucru reprezintă diferența dintre suma totală a capitalului de lucru și soldul de numerar din bancă în conturile întreprinderii.

În cazul creșterii vitezei cifrei de afaceri cu același volum de bunuri (servicii) vândute, organizația folosește cantități mai mici de capital de lucru. Din aceasta putem concluziona că resursele materiale și monetare vor fi utilizate mai eficient. Astfel, raportul cifrei de afaceri din capitalul de lucru indică totalitatea proceselor de activitate economică, cum ar fi: o scădere a intensității capitalului, o creștere a ratelor de creștere a productivității etc.

Factorii care afectează accelerarea cifrei de afaceri a capitalului de lucru

Acestea includ:

- reducerea timpului total petrecut în ciclul tehnologic;

- îmbunătățirea tehnologiei și a procesului de producție;

- îmbunătățirea ofertei și comercializarea bunurilor;

- relații de plată și decontare transparente.

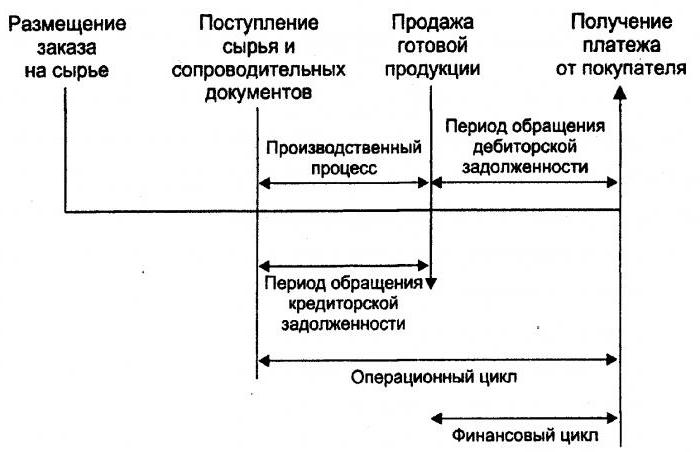

Ciclul banilor

Sau, cum se mai numește, capitalul de lucru este o perioadă temporară a cifrei de afaceri în numerar. Începutul său este momentul achiziției de forță de muncă, materiale, materii prime, etc. Sfârșitul său este primirea de bani pentru bunurile vândute sau serviciile furnizate. Mărimea acestei perioade arată cât de eficientă este gestionarea capitalului de lucru.

Un ciclu de bani scurt (o caracteristică pozitivă a organizației) face posibilă returnarea rapidă a fondurilor investite în activele curente. Multe întreprinderi cu o poziție puternică pe piață, după analiza cifrei de afaceri, primesc un raport negativ de capital de lucru. Acest lucru se datorează, de exemplu, faptului că astfel de organizații au capacitatea de a-și impune condițiile atât furnizorilor (care primesc diverse întârzieri de plată) cât și clienților (reducând semnificativ termenul de plată pentru bunurile livrate (serviciile)).

Cifra de afaceri din stoc

Acesta este procesul de înlocuire și / sau actualizare completă (parțial) a stocurilor. Trece prin tranziția valorilor materiale (adică a capitalului investit în ele) dintr-un grup de stocuri în procesul de producție și / sau vânzare. Analiza cifrei de afaceri a stocurilor arată clar de câte ori s-a utilizat soldul în perioada de facturare.

Administratorii neexperimentați pentru reasigurare creează stocuri excedentare fără să se gândească la faptul că acest exces duce la „înghețarea” fondurilor, a cheltuielilor excesive și a profiturilor mai mici.

Economiștii recomandă evitarea acestor stocuri cu cifră de afaceri redusă. În schimb, prin accelerarea cifrei de afaceri a bunurilor (servicii), eliberați resurse.

Raportul cifrei de afaceri din stoc este unul dintre criteriile importante pentru evaluarea activității unei întreprinderi

Acesta este motivul pentru care este recomandată analiza ei amănunțită.

Dacă calculele arată un raport excesiv de mare (în comparație cu media sau perioada anterioară), acest lucru poate însemna o lipsă semnificativă de stocuri. Dacă, dimpotrivă, stocurile de mărfuri nu sunt la cerere sau sunt foarte mari.

Este posibilă obținerea unei caracterizări a mobilității fondurilor investite în crearea de stocuri numai prin calcularea raportului de cifră al stocurilor. Și cu cât activitatea organizației este mai mare, cu atât mai repede se returnează banii sub formă de venituri din vânzarea de bunuri (servicii) în conturile întreprinderii.

Nu există norme general acceptate pentru raportul de cifră al fondurilor. Acestea sunt analizate în cadrul unei singure industrii, iar opțiunea ideală este în dinamica unei singure întreprinderi. Chiar și cea mai mică scădere a acestui coeficient indică o acumulare excesivă de stocuri, ineficiența gestionării depozitelor sau acumularea de materiale inutilizabile sau învechite. Pe de altă parte, o cifră ridicată nu caracterizează întotdeauna activitatea de întreprindere. Uneori, acest lucru indică o epuizare a stocurilor, ceea ce poate provoca perturbări în proces.

Afectează cifra de afaceri a stocurilor și activitățile departamentului de marketing al organizației, întrucât un randament ridicat al vânzărilor presupune un raport de cifră scăzut.

Cifra de afaceri de creante

Acest raport caracterizează rata de rambursare a creanțelor, adică arată cât de repede organizația primește plata pentru bunurile vândute (servicii).

Se calculează pentru o singură perioadă, cel mai adesea pentru un an. Și arată de câte ori organizația a primit plăți pentru produse în valoarea soldului mediu al datoriei. De asemenea, el oferă o descriere a politicii de vânzări la credit și a eficacității muncii cu clienții, adică a modului de recuperare a creanțelor în mod eficient.

Raportul cifrei de afaceri de creanțe nu are standarde și norme, deoarece depinde de industrie și de caracteristicile tehnologice ale producției. În orice caz, cu cât este mai mare, cu atât mai rapid sunt plătite creanțele. În același timp, eficiența întreprinderii nu este întotdeauna însoțită de o cifră de afaceri ridicată. De exemplu, vânzările de produse pe credit dau un sold ridicat al creanțelor, în timp ce rata cifrei de afaceri este scăzută.

Cifra de afaceri plătibilă

Acest raport arată relația dintre suma de bani care trebuie plătită creditorilor (furnizorilor) până la data convenită și suma cheltuită pentru achiziționarea sau cumpărarea de bunuri (servicii). Calculul cifrei de afaceri a conturilor plătibile arată clar de câte ori în perioada analizată a fost rambursată valoarea medie.

Stabilitatea financiară și solvabilitatea sunt reduse cu o pondere ridicată a conturilor plătibile. În timp ce, de asemenea, oferă posibilitatea pentru întreaga perioadă a existenței sale de a utiliza bani „gratuite”.

Calculul este simplu

Beneficiul este calculat după cum urmează: diferența dintre valoarea dobânzii la împrumut, egală cu suma datoriilor (adică un împrumut luat ipotetic) în timp ce se află pe bilanțul organizației și volumul conturilor plătibile.

Un factor pozitiv în activitatea întreprinderii este excesul raportului de încasat în raport cu cifra de afaceri plătibilă. Creditorii preferă un raport de cifră mai mare, cu toate acestea, compania este profitabilă să mențină acest raport la un nivel mai mic. La urma urmei, sumele neplătite ale conturilor plătite sunt o sursă gratuită pentru finanțarea activităților curente ale organizației.

Returnarea resurselor sau cifra de afaceri a activelor

Acesta permite calcularea numărului de rotații de capital pentru o singură perioadă. Acest raport de cifră, formula există în două versiuni, oferă o caracteristică a utilizării tuturor activelor organizației, indiferent de sursa de primire a acestora. Este important ca, numai prin determinarea coeficientului de rentabilitate a resurselor, să vedeți câte ruble de profit se încadrează pe fiecare rubla investită în active.

Rata cifrei de afaceri a activelor este egală cu coeficientul divizării veniturilor la valoarea activului în medie pentru anul. Dacă este necesar să se calculeze cifra de afaceri în zile, atunci numărul de zile dintr-un an trebuie împărțit la raportul cu cifra de afaceri a activului.

Indicatorii de frunte pentru această categorie de cifre sunt perioada și viteza cifrei de afaceri. Acesta din urmă reprezintă numărul de revoluții ale capitalului organizației pentru o anumită perioadă de timp. În acest interval, înțelegeți perioada medie pentru care randamentul fondurilor investite în producția de bunuri sau servicii.

Analiza cifrei de afaceri a activelor nu se bazează pe nicio normă. Dar faptul că în industriile cu capital mare raportul cifrei de afaceri este mult mai mic decât, de exemplu, în sectorul serviciilor, este cu siguranță de înțeles.

Cifra de afaceri scăzută poate indica lipsa de eficiență în lucrul cu activele. Nu uitați că ratele de rentabilitate a vânzărilor afectează și această categorie de cifre de afaceri.Deci, rentabilitatea ridicată presupune o scădere a cifrei de afaceri a activelor. Și invers.

Cifra de afaceri a capitalurilor proprii

Se calculează pentru a determina rata capitalului propriu al organizației pentru o anumită perioadă.

Cifra de afaceri a fondurilor proprii ale organizației este concepută pentru a caracteriza diverse aspecte ale activității financiare a întreprinderii. De exemplu, din punct de vedere economic, acest coeficient caracterizează activitatea cifrei de afaceri în bani a capitalului investit, de la unul financiar - viteza unei cifre de afaceri a fondurilor investite, și din cea comercială - excedent sau vânzări insuficiente.

Dacă acest indicator arată un exces semnificativ al nivelului de vânzări de bunuri (servicii) peste fondurile investite, atunci ca urmare, vor începe să crească resursele de credit, ceea ce, la rândul său, permite atingerea limitei peste care crește activitatea creditorilor. În acest caz, raportul dintre pasive și capitaluri proprii crește și riscul de credit crește. Și acest lucru implică incapacitatea de plată a acestor obligații.

Cifra de afaceri scăzută a capitalului propriu indică investiția lor insuficientă în procesul de producție.