Fiecare șef al unei întreprinderi mari trebuie să fie sigur că toți angajații săi sunt responsabili, calificați și fiabili. Dar deseori chiar și profesioniștii fac greșeli care pot conduce la urmărirea penală a companiei. Prin urmare, necesită periodic o auditare a situațiilor financiare ale întreprinderii. Este implementat de experți independenți cu cunoștințele și calificările necesare, ceea ce le permite să găsească chiar și cele mai mici erori în raportare, diverse încălcări sau chiar scheme frauduloase.

Conceptul de audit

Auditul contabil și analiza raportării întreprinderii sunt prezentate de un audit special al companiei. Pentru aceasta, este invitată o organizație independentă de audit. Scopul principal al acestui proces este de a identifica toate erorile și inexactitățile din documentație.

Procedura poate fi voluntară sau obligatorie. În primul caz, șeful companiei decide în mod independent să invite specialiști pentru verificare. Procedura obligatorie este realizată de experți fiscali, iar în cazul în care sunt detectate erori, compania este răspunzătoare.

Tipuri de verificări

Există mai multe tipuri de audituri ale situațiilor financiare. Fiecare soi are propriile nuanțe:

- Obligatoriu. Auditul se realizează anual în companii și fără raport, șeful întreprinderii nu va putea continua operațiunile.

- Inițiativa. Cercetările sunt efectuate la inițiativa conducerii întreprinderii, care dorește să se asigure că nu există probleme în raportare. Cel mai adesea, procedura este pusă în aplicare înainte de auditul fiscal. Studiul poate fi realizat de angajați ai întreprinderii sau de specialiști invitați. Dacă există suspiciuni că contabilul utilizează diferite scheme frauduloase, atunci această evaluare este de obicei o surpriză pentru angajații companiei.

- Solid. Ei sugerează studierea întregii documentații din companie în diferite domenii de activitate. Acest lucru duce la faptul că procedura este laborioasă, consumatoare de timp și complexă. Dar, datorită unui astfel de studiu, activitățile companiei sunt studiate în detaliu, ceea ce permite identificarea a numeroase încălcări în activitatea sa.

- Selectat. Sunt cele mai frecvente și nu prea complicate. Sunt verificate numai documentele pentru o anumită perioadă de timp sau într-o direcție a activității companiei. Pe baza informațiilor primite, se întocmește un raport asupra activității companiei în ansamblu.

- Complex. Ele constau în studierea întregii documentații, dar pentru o perioadă limitată de timp.

- Tematic. În cadrul auditului este implicat doar un anumit set de documente legate de un anumit domeniu de activitate sau subiect. De exemplu, corectitudinea salarizării este adesea verificată.

Administratorii companiei pot folosi ajutorul propriilor angajați pentru a finaliza procesul, dar pentru a obține rezultate cu adevărat relevante și de încredere, se recomandă contactarea auditorilor independenți. Forma specifică a auditului situațiilor financiare ale întreprinderii este aleasă de directorul însuși, dacă procedura este voluntară. Dacă auditul este realizat de către biroul fiscal, atunci cel mai des utilizat studiu complet.

Motivele verificării voluntare

Fiecare antreprenor ar trebui să știe despre ce este vorba: un audit al situațiilor financiare. Procedura este realizată de specialiști care sunt bine versați în diferite rapoarte pentru a se asigura că nu există încălcări și erori.

Liderul poate iniția independent studiul. Există multe motive diferite pentru acest lucru:

- directorul dorește să verifice competența și fiabilitatea angajaților săi, deoarece verificarea poate dezvălui nu numai erori aleatorii, ci și o denaturare deliberată a faptelor, al căror principal scop este de a profita și implementa scheme frauduloase;

- proprietarii bănuiesc că departamentul de contabilitate aduce în mod intenționat compania în faliment;

- sunt planificate modificări în structura organizațională a organizației, de exemplu, sunt pregătite pregătiri pentru o fuziune sau fuziune cu o altă companie;

- verificarea se efectuează înainte de pregătirea raportului anual;

- contabilul principal al întreprinderii este înlocuit, astfel încât noul specialist dorește să fie sigur că nu există încălcări grave în documentația existentă.

De obicei, un audit voluntar al situațiilor financiare ale întreprinderii se realizează o dată pe an. Procedura se efectuează înainte de pregătirea raportului anual.

Obiectivele și obiectivele

Scopul principal al auditului situațiilor financiare este verificarea corectitudinii compilării diverselor rapoarte și documente. Pe baza procedurii efectuate, evaluatorul oferă șefului întreprinderii un aviz special, care indică încălcările și erorile care au fost identificate și, de asemenea, indică dacă documentația îndeplinește cerințele legii.

În plus, multe alte sarcini sunt soluționate folosind auditul situațiilor financiare. Scopul principal este să verificați contabilii companiei, dar sarcini suplimentare sunt:

- se analizează sistemul de control la întreprindere;

- se verifică dacă diverse rapoarte și documente respectă actele de reglementare internă ale companiei;

- se studiază cât de corect și relevant este înregistrat în tranzacțiile comerciale de documente efectuate de companie;

- studii anterioare sunt analizate și sintetizate pentru a determina ce a afectat exact apariția erorilor din documentație.

Momentul și ceilalți parametri ai auditului depind de tipul de audit și de obiectivele realizate prin această procedură.

Rezultatele cercetării

Un audit al situațiilor financiare ale întreprinderii vă permite să identificați numeroasele probleme care există în companie. Prin urmare, în conformitate cu rezultatele acestui proces, șeful companiei poate întâlni următoarele rezultate:

- a dezvăluit fraudă din partea diverșilor angajați ai organizației, furt de bunuri sau lipsuri majore;

- stabilește cât de corect s-a desfășurat contabilitatea financiară în cadrul companiei;

- pregătirile sunt făcute pentru verificare de către inspectoratul fiscal, astfel încât conducerea poate fi sigură că nu vor fi detectate încălcări grave;

- toate problemele din rapoarte sunt dezvăluite.

Prin urmare, auditurile sunt evenimente obligatorii pentru orice companie.

Când este obligatoriu un audit?

Pe baza prevederilor Legii federale nr. 307, există o listă specială a companiilor în care un audit trebuie efectuat cu o anumită frecvență. Acestea includ diferite burse, care pot fi stocuri sau mărfuri, precum și bănci sau companii de asigurare. În plus, aceasta include fonduri care pot fi caritabile, investiții sau fonduri de stat non-statale.

Ei trebuie să își publice anual declarațiile în surse deschise, deci trebuie să se asigure în prealabil că toate informațiile sunt actualizate și valabile. Pentru aceasta, se realizează un audit al situațiilor financiare ale întreprinderii.

În plus, procedura este realizată de companii ale căror venituri anuale depășesc 400 de milioane de ruble. Excepție fac întreprinderile municipale, cooperativele agricole și organele guvernamentale.

Cine face verificarea?

Auditul situațiilor financiare ale unei întreprinderi trebuie efectuat de către profesioniști care nu sunt interesați de rezultatele unui astfel de studiu. În funcție de subiectul implicat în proces, se disting următoarele tipuri de evaluare:

- extern implică utilizarea serviciilor companiilor speciale de audit care nu sunt în niciun fel legate de contabilii organizației auditate;

- intern este să atragă angajați ai întreprinderii, așa că este probabil ca rezultatele să fie denaturate în favoarea anumitor lucrători.

Rezultatele auditului intern nu pot fi utilizate în niciun scop, de aceea sunt aplicate doar personal de către conducerea întreprinderii. Dacă directorul companiei se îndoiește de fidelitatea și competența angajaților, atunci este recomandabil să folosiți un audit extern.

Cine este inclus în grupul de lucru?

Procedura corectă pentru efectuarea unui audit al situațiilor financiare este crearea unui grup de lucru special. Include specialiști cu calificările necesare și experiență în audituri similare. Asigurați-vă că includeți profesioniști:

- auditori;

- consultanți;

- controlere de calitate.

Verificarea directă este efectuată de auditori. Aceștia pot comunica cu angajații companiei, pot studia documentele primite, rapoarte, registre și alte documente. Controlorul trebuie să se asigure că serviciile de audit furnizate respectă cerințele legii și standardelor acestei activități.

Consultanții care pot fi externi sau interni sunt implicați atunci când apare nevoia. Acestea sunt de obicei reprezentate de avocați sau economiști.

Etapele procesului

Cum sunt auditate situațiile financiare? Această procedură se împarte în mai multe etape succesive:

- Planificarea. Auditorii sunt invitați la companie pentru cercetare. Informații sunt furnizate specialiștilor cu privire la direcția și caracteristicile întreprinderii. Sunt evaluate nuanțele de activitate, sistemul de automatizare și controlul financiar. Se formează un plan de cercetare și se încheie un contract între cele două părți, cu listarea tuturor drepturilor și obligațiilor fiecărui participant.

- Verificarea directă a documentelor. Pentru aceasta, auditorilor li se oferă situații financiare. Pe baza procesului, sunt identificate toate erorile, denaturarea și încălcările. Auditorii folosesc o varietate de metode, cum ar fi colectarea de date, analiza informațiilor, examinarea documentației, numărarea activelor și alte tehnici.

- Elaborarea unei concluzii. Auditorul, pe baza rezultatelor activității sale, formează o opinie specială. Acesta indică când au fost efectuate exact controalele, ce încălcări au fost identificate, ce documente au fost examinate și de multe ori se fac recomandări pentru manager.

Sunt verificate diverse documente, care includ declarații fiscale, situații financiare, note explicative, fișe de inventar și alte documente.

Reguli pentru întocmirea unui aviz

Pe baza rezultatelor studiului se realizează o concluzie de verificare. Este prezentat de un document oficial, care include avizul companiei de audit cu privire la fiabilitatea documentației studiate. Cuprinde informații:

- Se înregistrează numele și detaliile companiei pentru care s-a efectuat auditul;

- tipul studiului este indicat;

- documentele studiate sunt prezentate în organizație;

- listează toate erorile și deficiențele identificate;

- se oferă recomandări pentru managementul companiei;

- adesea sunt incluse în document informații despre motivele pentru care poate apărea o discrepanță sau alta, ceea ce duce adesea la faptul că unii angajați ai organizației sunt responsabili pentru activități frauduloase.

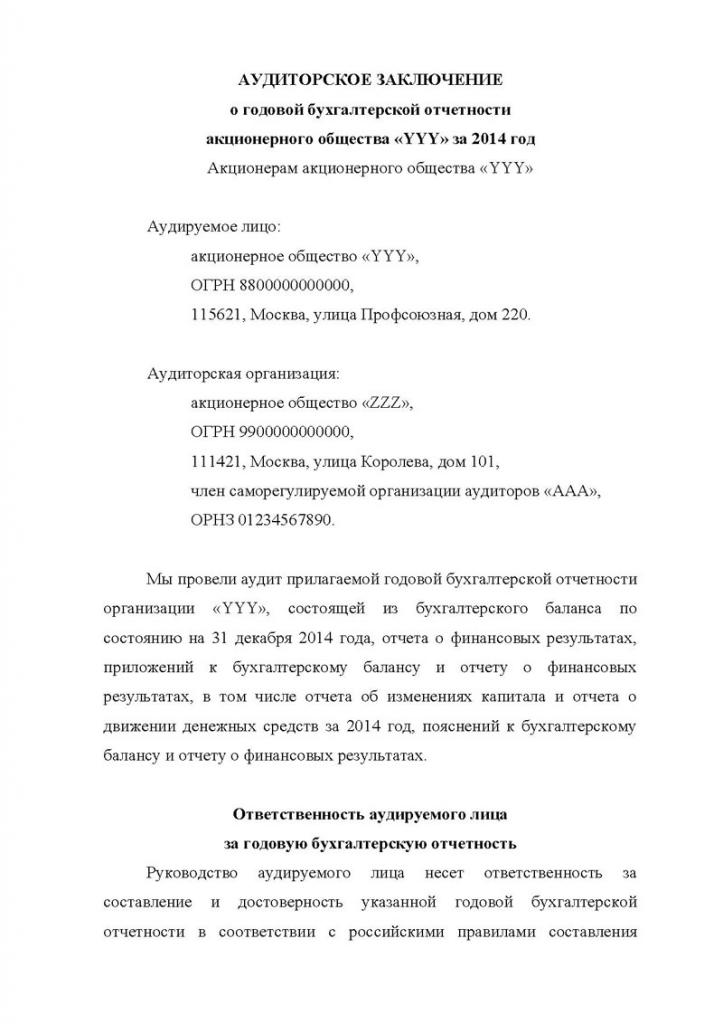

Această concluzie este transmisă clientului direct reprezentat de șeful întreprinderii. Pe baza acestui document, puteți înțelege cât de eficientă a fost auditul situațiilor financiare ale întreprinderii. Un exemplu al acestei concluzii se găsește mai jos.

Costul serviciului

Dacă o companie de audit independentă este invitată să studieze, conducerea organizației ar trebui să se pregătească pentru anumite cheltuieli, deoarece un astfel de serviciu este plătit. Prețul auditului situațiilor financiare ale întreprinderii depinde de complexitatea lucrărilor efectuate și de numărul de documente verificate.

Toată activitatea specialiștilor este împărțită în mai multe sarcini mici care necesită un examinator de înaltă calificare și anumite abilități. Se estimează preliminar cât timp va trebui să cheltuiți procesului. Datorită calculelor și analizei, se determină costul optim al serviciului.

Prin urmare, înainte de încheierea unui acord, fiecare firmă de audit evaluează în prealabil cantitatea de muncă și studiază specificul companiei. După aceea, costul serviciului este determinat și poate varia de la 2 la 100 de mii de ruble.

concluzie

Auditurile pot identifica diverse încălcări și probleme în raportarea întreprinderii existente. Cercetarea poate fi internă sau externă, complexă sau selectivă. Procedura este realizată exclusiv de profesioniști cu experiență.

Conform rezultatelor studiului, o concluzie este emisă conducerii companiei care conține informații despre toate erorile și încălcările identificate. Pe baza datelor primite, compania se poate pregăti pentru un audit fiscal sau poate scăpa de lucrătorii necalificați.