Rata de bază a consumului de combustibil este o valoare care exprimă nevoia de combustibil pentru diferite tipuri de vehicule. Se calculează pe un număr strict de km. Calculul se face, luând în considerare kilometrajul și rata de bază a consumului de combustibil la 100 km.

Despre relevanță

Acest indicator este necesar de către întreprinderile care au mașini de uz oficial. Acestea sunt vehicule listate în proprietatea organizației și utilizate în cursul activităților sale.

Stabilește rata de consum a combustibilului de bază al Ministerului Transporturilor din Federația Rusă. Toate rețetele sale servesc doar ca recomandări. Întreprinderile aplică rata de consum a consumului de bază la calcularea combustibilului și a lubrifianților.

Informații generale

Pentru ca utilajele aparținând organizației să funcționeze fără probleme, este necesar să le furnizați corect combustibil. Acest lucru este realizat de către întreprindere însăși, reflectând fiecare procedură în operațiunile contabile și fiscale. Rata de bază a consumului de combustibil la 100 km vă permite să calculați benzină, pentru a controla consumul de materii prime. Legislația reglementează, de asemenea, problemele legate de debitarea acestui material din conturile organizației.

Indicatorii ratei de bază a consumului de combustibil sunt folosiți pentru a ține evidența, pentru a calcula costul real al transportului, care este efectuat de vehicule pentru o perioadă de timp clar definită. De asemenea, sunt utilizate la impozitarea organizațiilor. Rata de consum de bază a combustibilului este utilizată la calcularea cheltuielilor casnice cu angajații care conduc vehicule ale companiei.

La completarea rapoartelor, angajatul scrie în linia necesară cantitatea de material consumabil care se încadrează în norma stabilită de lege. În cazul în care un consumabil a fost consumat într-o cantitate mai mare decât rata de bază a consumului de combustibil, acesta trebuie să fie înscris într-un formular de raport special de către un contabil. În aceste scopuri, este rezervată o linie separată cu denumirea „cheltuieli nefuncționale”.

Asigurați-vă că rețineți că norma pentru vehicule diferite este diferită. Deci, rata de consum de bază a Lada Vesta diferă de alte modele ale aceluiași producător. De asemenea, aceasta este afectată de perioada în care mașina a funcționat, de condițiile de operare și așa mai departe.

Momentan

Rata de bază a consumului de combustibil liniar a fost ajustată în 2015. În 2018, instituțiile care au propriile flote de vehicule se pot implica în calculul combustibilului și al lubrifianților singuri sau pot fi ghidați de rata de bază a consumului de combustibil al vehiculelor, fixată în legislația Federației Ruse.

În 2018, s-a indicat că aceste standarde sunt doar recomandări, cerințe opționale. Din acest motiv, organizațiile determină independent rata de bază a consumului de combustibil pentru mașini pentru contabilitate, aleg modul de calculare a acesteia.

După marcă

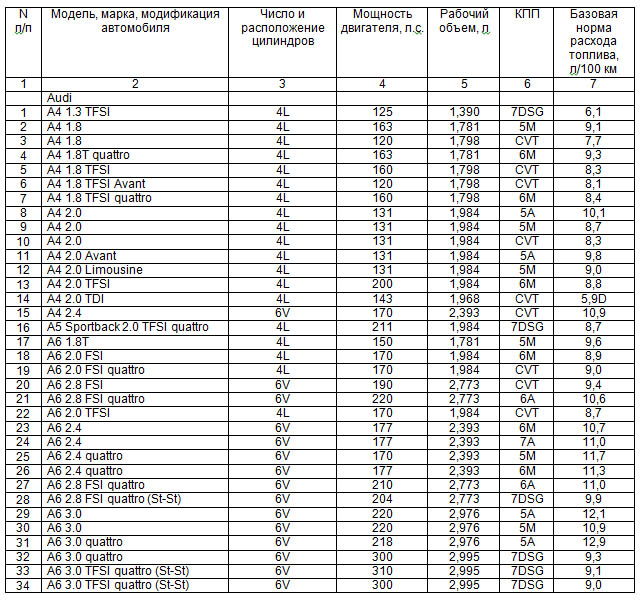

Pentru a calcula costurile, trebuie să știți exact tipul de vehicul - indiferent dacă este o mașină de pasageri, camion, în scop special. După aceea, deschideți listele necesare și comparați-vă cu indicatorul unei anumite mărci de transport.

Deci, pentru motorul 2.5 Toyota Camry, consumul de bază de combustibil este de 8,3 litri la 100 km. Trebuie să știți că un debit de până la 10 litri este considerat un indicator bun.

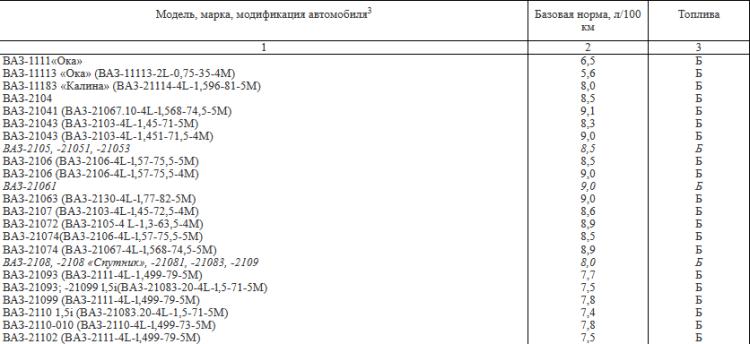

Rata de consum de bază a Lada Vesta este de 8,1 litri la 100 km. Când cifra atinge peste 10 litri la 100 km, situația necesită explicații.

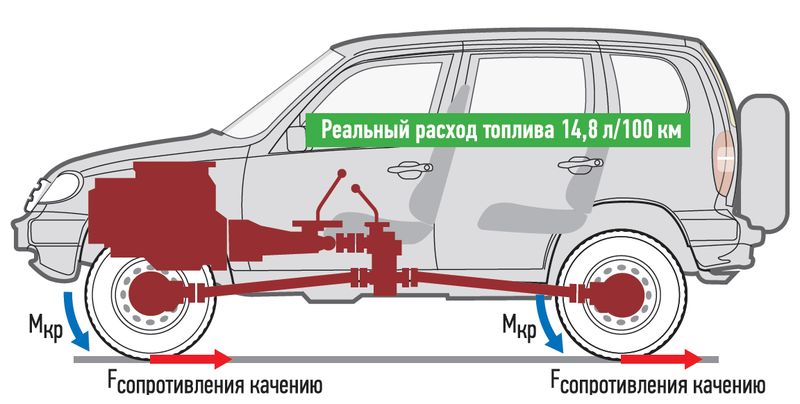

Rata de consum de bază a combustibilului UAZ-Patriot este de 9,5-14 litri la 100 km. În ultimii ani, cel mai bun indicator, ținând cont de economiile la 100 km, este un consum de 6 litri.

Rata de consum de bază a Lada-Largus este de 7,9–8,2 litri la 100 km.

Se întâmplă ca, datorită particularităților vehiculelor sau condițiilor meteorologice, să se folosească o caracteristică mai mare. Acestea pot introduce un factor de corecție la rata de bază a consumului de combustibil.

Contorizând benzina, luați o serie dintre următorii indicatori. În sezonul rece, se aplică un factor de corecție la rata de bază a consumului de combustibil. Acesta variază semnificativ în funcție de apropierea teritoriului de teritoriile de nord. Coeficientul în creștere este utilizat atunci când se utilizează transportul în așezările urbane. Cu cât sunt mai mari, cu atât este mai mare coeficientul.

Cum să numeri?

Consumul de benzină este calculat independent, însă, atunci când autoritățile îl verifică, cea mai bună decizie este de a indica faptul că organizația ia în considerare recomandările Ministerului Transporturilor, dar își rezervă dreptul de a calcula independent indicatorul datorită naturii utilizării vehiculelor.

Pentru a calcula combustibilul utilizat pentru un anumit vehicul, este important să împărțiți volumul de combustibil la numărul de kilometri parcurși, înmulțind numărul cu 100. Această metodă calculează cantitatea de combustibil necesară la 100 de kilometri.

Despre anulare

Instituțiile implicate în livrarea mărfurilor își elimină combustibilul prin legături cu kilometrajul vehiculului înregistrat în acestea. Pentru a ține contabilitatea, aplicați 10 conturi cu subconturi. Pentru a furniza benzină pentru sosire, informațiile sunt înregistrate în debitul 10 al contului. În momentul rezilierii, acest indicator este înscris în creditul aceluiași cont. Cantitatea de combustibil este calculată pe baza normei, care este indicată în standarde sau a fost calculată chiar de către persoana juridică, înmulțită cu cantitatea de consumabil.

În contabilitatea fiscală, combustibilul și lubrifianții sunt scontate, atribuindu-se unor materiale sau alte cheltuieli. Dacă un camion transportă mărfuri, costurile de combustibil sunt clasificate drept costuri materiale.

Odată cu introducerea contabilității fiscale, combustibilii și lubrifianții sunt luați în considerare fie pe fapt, fie în conformitate cu standardele oficiale.

Atunci când o organizație folosește mașini care nu au fost înscrise într-un act de reglementare emis de Ministerul Transporturilor din Federația Rusă, își rezervă dreptul de a calcula manual indicatorul nominal.

Mai multe despre cote

Aplicați standarde ridicate în sezonul rece. În îngheț, transportul are nevoie de mai multă benzină. Din acest motiv, rata de numărare este crescută cu 5-20%. În fiecare regiune a Federației Ruse, se aplică un procent separat de prime și perioadele de valabilitate ale acesteia. Datele în acest sens sunt conținute în normele stabilite de lege.

Același lucru este valabil și pentru zonele montane: adăugați 5-20% atunci când transportul se deplasează prin teritorii situate peste nivelul mării. Cu cât este mai mare, cu atât prima va fi mai mare.

Următorul caz, atunci când utilizează coeficientul crescut, este utilizarea transportului public. Aplicați o primă de 5-25%. De asemenea, lucrează cu caracteristici speciale ale suprafeței drumului în așezările mari, crescând norma cu 5-25%. Rezultatul final depinde direct de numărul de locuitori.

În plus, odată cu o creștere a perioadei de utilizare a vehiculelor, prima crește atunci când se calculează rata consumului de benzină. Când kilometrajul vehiculelor a fost de peste 100.000 de kilometri, iar mașina a fost folosită mai mult de 5 ani, consumul de benzină crește cu 5%.

Normarea obligatorie

Codul fiscal al Federației Ruse nu necesită respectarea obligatorie a standardelor de consum de benzină atunci când vine vorba de vehicule oficiale. Organizația poate ține cont de cantitatea de combustibil și lubrifianți cheltuiți de angajați, potrivit scrisorilor Ministerului Finanțelor al Federației Ruse. O excepție sunt întreprinderile care se ocupă de activități administrative și folosesc echipamente speciale pe șasiu. Autoritățile fiscale consideră că au obligația de a compensa cheltuielile cu combustibilul și lubrifianții, în conformitate cu normele.Pentru a evita dificultățile asociate cu justificarea cheltuielilor, precum și pentru a exclude posibilitatea ca angajații să abuzeze de situație, multe întreprinderi preferă recomandările ministerului.

Pentru a ține cont de costuri, acestea aplică standardele pe care le-au elaborat personal, informațiile producătorilor de mașini sau rata de consum de gaz calculată de Ministerul Transporturilor din Federația Rusă.

Despre riscuri

Trebuie reținut faptul că pierderea costurilor de combustibil prezintă anumite riscuri. Costurile de combustibil nu sunt luate în considerare în contabilitatea fiscală dacă angajatului i se acordă compensații pentru munca pe vehicule personale.

Desigur, aplicarea standardelor deja elaborate și stabilite de Ministerul Transporturilor din Federația Rusă este mult mai convenabilă. Acestea conțin cote care iau în considerare terenul, în special perioada anului, funcționarea transportului. Prin acești factori, costurile de combustibil pot crește.

Începând cu 2018

În 2018, sunt utilizate normele aprobate de Ministerul Transporturilor în 2015.

Coeficientul în creștere, datorită căruia crește rata de consum, este permis să fie fixat ținând cont de durata de funcționare a mașinii și de kilometrajul acesteia. De exemplu, pentru a începe să reprezinte un factor de 5%, kilometrajul vehiculului ar trebui să depășească 100.000 de kilometri sau durata transportului ar trebui să depășească 5 ani.

În plus, primele au fost majorate pentru cele mai mari decontări, coeficientul pentru mașinile tehnologice a fost crescut, ținând cont de cele care operează în cadrul întreprinderii.

În 2018, indemnizația maximă a fost de 35%. Acest nivel este menținut pentru vehiculele utilizate în așezări cu o populație de peste 5 milioane de persoane.

În așezările urbane cu o populație de până la 5 milioane de persoane, rata de deducere a combustibilului și a lubrifianților crește cu 25%.

În ceea ce privește vehiculele tehnologice, indemnizația maximă este de 20%. Acest fapt se aplică echipamentelor care se deplasează nu pe drumuri, ci prin zone industriale sau pentru vehiculele utilizate în exploatările miniere. Acestea includ excavatoare, echipamente industriale, combine, pavele și așa mai departe.

Angajatorii compensează angajații pentru utilizarea mașinilor private. Condițiile și suma pentru rambursare sunt stabilite în scris.

Debituri mixte și de bază

Există multe diferențe între cei doi termeni - rate de consum mixte și de bază. De obicei, după ce a achiziționat un vehicul nou și a luat cunoștință de caracteristicile sale de transport, devine vizibil ce ciclu este de preferat pentru el în muncă: urban, suburban sau mixt.

Trebuie să știți că acești termeni aparțin unui alt domeniu care nu are nicio legătură cu metodele de calcul a normelor de bază. Din acest motiv, este important să se stabilească dacă combustibilul va fi scos în funcție de informațiile din caracteristicile tehnice sau dacă consumul va fi luat în considerare folosind ordinul Ministerului Transporturilor din 14.03.2008 Nr. AM-23-r.

După rezolvarea acestei probleme, trebuie să înțelegeți că calculul normei mixte pentru AM-23-p nu va fi posibil. Chestia este că nu există astfel de concepte în ea. Dacă s-ar aproba o normă mixtă, atunci trebuie să fiți conștienți că, în acest fel, o persoană este îndepărtată din conceptul propriu al ratei de bază a consumului de combustibil.

Vehicule de uz general

În ceea ce privește vehiculele de uz general, se aplică următoarele varietăți de standarde. Una dintre ele este rata de bază în litri la 100 de kilometri de mașină. Al doilea este norma de transport în litri la 100 de kilometri de vehicule, referitoare la autobuze și autobasculante. Al treilea tip este norma de transport în litri la 100 de tone de kilometri de camioane. Ea este cea care are în vedere, pe lângă rata de bază a consumului de benzină la deplasarea vehiculelor de marfă, trenuri cu remorci pentru autovehicule diesel și soiurile lor de benzină.

Sau este posibil să se utilizeze calculul preciziei sporite efectuat de către Întreprinderea Federală de Stat Unitară „Institutul de Cercetări Științifice al Transportului Automobilelor” conform programelor pentru anumite tipuri de echipamente.

Nivelul ratei de bază a consumului de benzină va depinde foarte mult de dispozitivul mașinii, de unitățile sale, de tipul și scopul materialului rulant, de tipul de combustibil utilizat, va ține cont de starea vehiculului, de traseu și de natura mișcărilor în timpul călătoriei.

Norma de funcționare a mașinii include norme de bază, depinde de capacitatea de transport a mașinii, de sarcinile normalizate, de masa produselor transportate. Țineți cont de caracteristicile utilizării vehiculelor.

Rata de consum de combustibil la 100 de kilometri de vehicule este înregistrată în forme specifice de măsurare. Pentru mașinile pe benzină sau motorină - în litri de benzină sau motorină. Pentru vehiculele care operează cu gaz petrolier - în litri de gaz lichefiat petrolier. Pentru mașinile care funcționează pe gaz natural comprimat - în metri cubi de gaz natural lichefiat.

Pentru vehiculele pe motorină, rata de consum a gazului natural comprimat este fixată în metri cubi. În plus, rata consumului de combustibil diesel în litri este fixă. Proporțiile sunt calculate chiar de producătorii de echipamente.

Țineți cont de transportul rutier, climatic și de alți factori operaționali. În același timp, trebuie folosiți factori de corecție, care sunt indicați în format de creștere sau scădere procentuală a valorilor inițiale. Acestea sunt înregistrate de conducerea organizațiilor care folosesc vehicule auto. Ele pot fi, de asemenea, înregistrate de către administrația locală.

Informații suplimentare

Trebuie amintit că nivelul ratei de bază a consumului de combustibil pentru kilometrajul vehiculului scade dacă drumul se află în afara suburbiilor, pe zonele plane și deluroase la o altitudine de 300 de metri deasupra nivelului mării pe drumurile din categoriile 1, 2 și 3 - până la 15 %.

Atunci când o mașină este folosită în zonele suburbane din afara limitelor orașului, utilizarea factorilor de corecție nu este aplicabilă.

Dacă este necesar, acestea pot utiliza o serie de prime la rata consumului de combustibil simultan.

Situația este reglementată oarecum diferit atunci când vine vorba de consumul de combustibil pentru transportul baloanelor cu gaz în astfel de situații.

În primul rând, când vine vorba de intrarea sau ieșirea din zonele de reparații după efectuarea intervenției tehnice, consumul crește cu 5 litri pe unitatea de autovehicule cu gaz.

În al doilea rând, în ceea ce privește lansarea motoarelor cu cilindri de gaz, sunt luate în considerare suplimentar până la 20 de litri de benzină pe lună pentru 1 mașină. În plus, în perioada de vară, primăvară, toamnă, se ia în calcul alocația de iarnă.

În al treilea rând, o creștere a normei până la 25% din consumul total de combustibil apare atunci când vine vorba de conducerea pe drumuri a căror lungime este mai mare decât gama unei alimentări cu gaz complet. În aceste cazuri, consumul de combustibil lichid al vehiculelor este standardizat în mod egal pentru vehiculele cu gaz și gaz.

Ținând cont de numeroasele schimbări ale caracterului tehnogen și natural, diversitatea condițiilor de utilizare a vehiculelor, starea suprafeței drumului, nuanțele transportului de mărfuri și pasageri, dacă este necesar, sunt introduși sau specificați factori de corecție individuală la nivelul consumului de combustibil prin decizia conducerii regionale.

Pentru cele mai noi modele de vehicule, pentru care Ministerul Transporturilor din Federația Rusă nu a aprobat încă normele de bază ale consumului de benzină, conducerea regională are dreptul să emită ordine privind introducerea de norme temporare de la Întreprinderea Federală Unitară de Stat NIIAT, care erau în vigoare înainte ca normele să fie aprobate de Ministerul Transporturilor din Federația Rusă.

Despre consumul de lubrifianți

Viteza de lubrifiant în vehicule este luată în considerare, pe baza calculului ratei specifice de consum de uleiuri, lubrifianți, necesitatea acestora trebuie justificată.

Rata de consum de funcționare a lubrifianților, luând în considerare înlocuirea și realimentarea curentă, este stabilită pe baza a 100 litri din consumul total de benzină, care a fost calculat în conformitate cu recomandările pentru acest tip de vehicul. Se fixează în litri la 100 litri de benzină.

Rata de consum de ulei crește până la 20% pentru mașinile care au trecut prin reparații majore și au fost folosite de mai bine de 5 ani.

Consumul de lubrifiant în timpul revizuirii pieselor vehiculelor este fixat în cantitatea corespunzătoare unei completări complete a sistemului de ungere a acestui mecanism. Consumul de frână, răcire și alt tip de fluid este calculat în cantitatea de alimentare și realimentare pentru 1 mașină, ținând cont de recomandările producătorilor, instrucțiuni care sunt întotdeauna atașate vehiculului.

concluzie

Astfel, pentru contabilitate, rata de bază a consumului de combustibil al automobilelor este cel mai important indicator legat de vehicule, care necesită reflectare în contabilitate. Acesta va fi calculat individual pentru fiecare marcă auto. Este important să ne amintim că calculul competent deschide multe oportunități de reducere a bazei de impozitare. Aceste informații sunt relevante pentru orice întreprindere care utilizează echipamente auto în activitățile sale.