Organizațiile care aplică regimul fiscal simplificat trebuie să depună situații financiare o dată pe an. Această obligație a apărut de la începutul anului 2013, odată cu intrarea în vigoare a modificărilor la Legea nr. 402-FZ, care reglementează regulile contabile. Doar organizațiile se încadrează în această cerință, dar antreprenorii individuali nu pot încă să țină contabilitate și să nu depună situații financiare.

Raportarea contabilității la sistemul fiscal simplificat

După cum știți, raportarea este fiscală și contabilă. Principala formă de raportare fiscală în cadrul sistemului fiscal simplificat este declarația de impozit, care este plătită în legătură cu aplicarea acestui sistem. În plus, organizațiile raportează asupra altor impozite și taxe din care sunt plătitori. În ceea ce privește raportarea contabilă, nu există o formă specială pentru „lucrătorii simplificați”, adică aceștia sunt supuși cerințelor generale. Cu toate acestea, există un singur avertisment.

A fost introdus un regim special simplificat de impozitare pentru a oferi preferințe întreprinderilor mici. Poate fi utilizat de companii care satisfac anumiți parametri în ceea ce privește veniturile și numărul de angajați. Prin urmare, în practică, majoritatea organizațiilor care utilizează sistemul fiscal simplificat sunt întreprinderile mici. Și astfel de subiecte de activitate economică nu se pot raporta în mod clasic, ci într-o formă prescurtată.

Astfel, dacă o companie îndeplinește criteriile unei întreprinderi mici și aplică un sistem fiscal simplificat, aceasta poate depune situații financiare într-o formă simplificată. În caz contrar, ea trebuie să prezinte raportări clasice.

Cum să aflați dacă o companie din STS este o companie mică

Legea consideră mici acele companii care se încadrează în astfel de condiții:

- Dacă există persoane juridice în cadrul fondatorilor săi, cota lor nu trebuie să depășească:

- 49% dacă fondatorul însuși nu face parte din categoria companiilor mici sau este o persoană juridică străină;

- 25% dacă fondatorul este o municipalitate sau o entitate constitutivă a Federației Ruse, o fundație caritabilă, o organizație publică sau religioasă.

- În cursul anului precedent, compania a obținut un venit de cel mult 800 de milioane de ruble. Se ține cont de toate veniturile impozabile.

- Numărul mediu de persoane care lucrează în organizație în ultimul an nu a depășit 100 de persoane.

Pe lângă aceste criterii, există și condiții speciale prevăzute în legea contabilității. De exemplu, raportarea simplificată nu poate fi aplicată organizațiilor care fac obiectul auditurilor statutare. Și absolut toate societățile pe acțiuni sunt supuse acesteia. Astfel, societatea pe acțiuni nu are dreptul să predea contabilitatea într-o versiune prescurtată, chiar dacă respectă criteriile unei întreprinderi mici. Există, de asemenea, o restricție privind raportarea într-o formă simplificată pentru anumite tipuri de companii. De exemplu, este vorba despre organizații din sectorul public, cooperative de locuințe, companii de microfinanțare, firme de avocatură și altele.

Astfel, în timp ce satisface toate cerințele stabilite pentru întreprinderile mici, compania se poate supune sistemului de raportare fiscală simplificată pe sistemul fiscal simplificat.

Care este diferența dintre raportarea completă și abrevierea

Situațiile financiare clasice constau din următoarele documente:

- Bilanț.

- rapoarte:

- privind rezultatele financiare;

- asupra modificărilor capitalului;

- extras de flux de numerar;

- pentru organizațiile fără scop lucrativ - privind utilizarea țintită a fondurilor;

- Notă explicativă.

În acest caz, principalele forme de raportare sunt bilanțul și raportul privind rezultatele financiare. Orice altceva este doar o anexă la cele două forme menționate. Deci, este posibil ca companiile mici să nu facă aceste aplicații.Astfel, pentru companiile mici din sistemul fiscal simplificat, situațiile financiare vor include:

- Echilibrul.

- Raport privind rezultatele financiare.

După cum puteți vedea, numărul de formulare pe care companiile mici le pot depune în situațiile financiare este semnificativ redus. Dar preferințele nu se termină aici. Rapoartele în sine pot fi compilate fie într-o formă obișnuită, fie într-o formă simplificată.

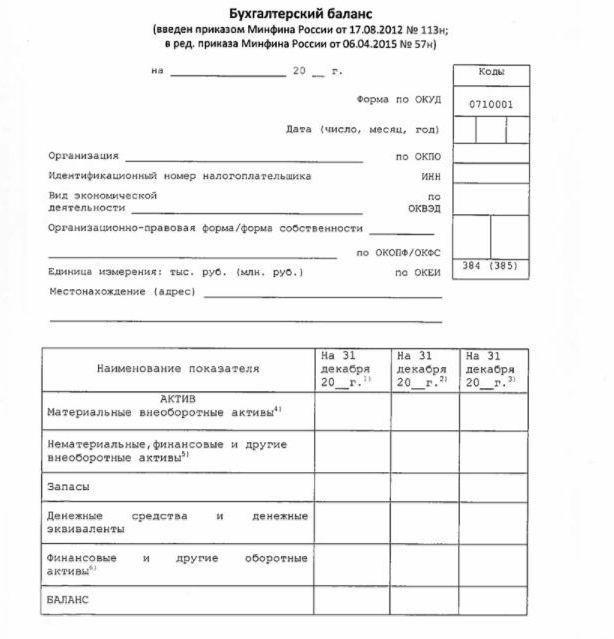

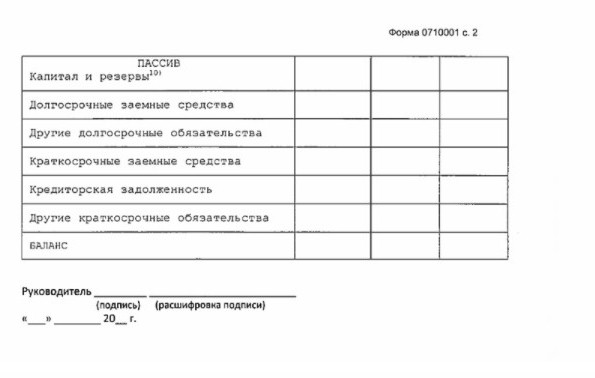

Sold echilibrat

Bilanțul într-o formă simplificată arată activele și pasivele organizației într-o formă destul de mărită. Forma sa și procedura de întocmire sunt prezentate în ordinul Ministerului Finanțelor nr. 66n (apendicele nr. 5).

Soldul simplificat, la fel ca cel clasic, constă dintr-un activ și o datorie. Cu toate acestea, datele din ea sunt prezentate fără granularitate, astfel încât fiecare din aceste secțiuni conține doar câteva rânduri. Bilanțul contine informații pentru raportare și 2 ani anteriori.

Un eșantion de situații financiare privind sistemul fiscal simplificat, și anume forma sa principală - un bilanț simplificat, este prezentat în imaginea următoare.

Sursa de informații din bilanț sunt datele contabile ale companiei. Pentru întreprinderile mici, există oportunitatea de a simplifica nu numai raportarea, ci și contabilitatea în sine. În special, este permis să se aplice un grafic simplificat de conturi, să nu se utilizeze unele UB, să nu se creeze rezerve (cu excepția provizioanelor pentru datorii îndoielnice), pentru a corecta erorile contabile din perioada curentă.

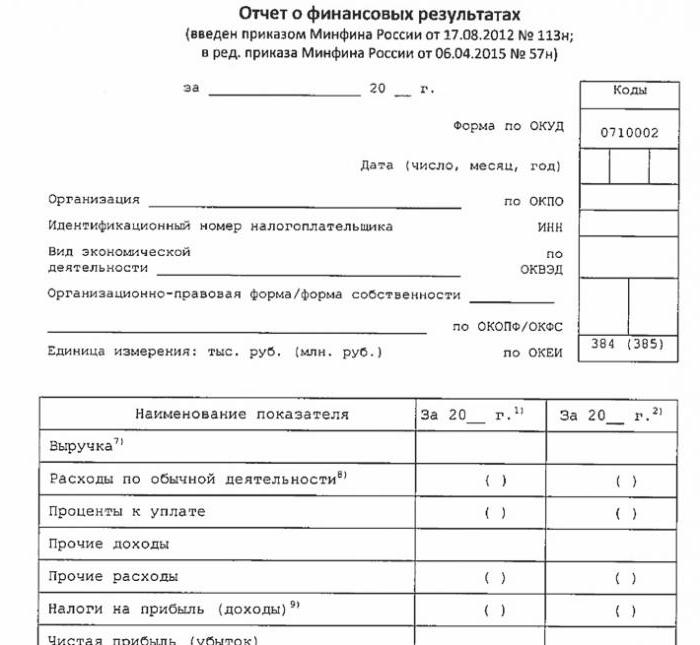

Situația simplificată a performanței financiare

Forma simplificată a acestui raport este de asemenea mult redusă în comparație cu cea clasică. În partea sa tabulară doar 7 linii. Raportul se reflectă în venituri, cheltuieli pentru activitatea principală, dobânzi calculate la plata oricăror fonduri împrumutate, alte venituri și cheltuieli, obligații fiscale, precum și profit sau pierdere. Ca și în bilanț, datele sunt prezentate consolidate, fără detalii. Raportul include informații pentru raportare și anii anteriori.

Formularul de raport este prezentat în imaginea următoare.

Cum să raporteze

Situațiile financiare sunt prezentate o dată pe an. Termenul limită nu este mai târziu de 3 luni de la sfârșitul anului de raportare. Adică, raportarea pentru 2017 trebuie transmisă înainte de 31 martie 2018. Ca regulă generală, dacă această dată se încadrează într-un weekend, atunci termenul este transferat la următoarea zi lucrătoare. Frecvența și termenul limită nu depind de faptul dacă compania raportează la un program complet sau la unul simplificat.

Începând cu 2013, situațiile financiare anuale pentru sistemul fiscal simplificat au fost depuse în două cazuri: IFTS, unde este înregistrată compania, și diviziunea teritorială a organismului de statistică de stat. Deci, raportarea trebuie făcută în cel puțin trei exemplare: una pentru fiecare autoritate de supraveghere și a treia pentru ea însăși.

Raportarea este transmisă pe hârtie sau în format electronic. În cel de-al doilea caz, acest lucru poate fi realizat de TKS printr-o companie de operator specializată. Raportarea către Serviciul Fiscal Federal în formă electronică poate fi, de asemenea, transmisă direct pe site-ul web al serviciului. Pentru a trimite, veți avea nevoie de o semnătură digitală îmbunătățită.

De asemenea, reținem că SRL-urile SRL trebuie să prezinte situații financiare la USN în cazul în care nu au desfășurat activități în anul de raportare.

responsabilitate

Dacă raportarea nu este transmisă la timp, aceasta va conduce la o amendă prevăzută la articolul 126 din Codul fiscal. Pentru fiecare formă nereprezentată, organizația va plăti 200 de ruble. Un funcționar responsabil poate fi, de asemenea, pedepsit - în temeiul articolului 15.6 din Codul infracțiunilor administrative, se confruntă cu o amendă de 300-500 de ruble.

Pentru erori în fața autorităților statistice, pedeapsa este mai gravă. În acest caz, se aplică articolul 19.7 din Codul contravențiilor administrative, iar amenda va fi de la 3.000 la 5.000 de ruble pentru organizație. Un funcționar poate plăti, de asemenea, pentru indiscreția sa - i se prescrie o amendă de 300-500 de ruble.

Distorsiunea datelor de raportare financiară este sever pedepsită dacă este de 10% sau mai mult, iar eroarea nu a fost remediată înainte de aprobare. În acest caz, o amendă va fi aplicată funcționarului în conformitate cu articolul 15.11 din Codul administrativ al Federației Ruse și se va ridica la 5.000-1.000.000 de ruble.

Pentru a rezuma

Așadar, dacă o companie folosește sistemul fiscal simplificat, poate transmite situații financiare într-o formă prescurtată numai dacă îndeplinește criteriile unei întreprinderi mici. În caz contrar, se transmite raportarea completă cu toate anexele și o notă explicativă. Rapoartele simplificate sunt destul de simple în structură în comparație cu versiunile lor clasice.

Utilizarea formularelor simplificate nu este imputată persoanelor juridice din rândul întreprinderilor mici, inclusiv celor care aplică USN. Contabilitatea întreprinderilor mici este doar o preferință prevăzută de lege. Pentru a o utiliza sau nu - fiecare persoană juridică decide în mod independent asupra acestei probleme.