Contabilitatea este principalul tip de contabilitate din organizație, în urma căreia se realizează înregistrarea continuă, continuă, documentată și interconectată a tranzacțiilor comerciale.

Toate procesele de activitate sunt înregistrate în contabilitate, datorită cărora se realizează sistematizarea și obținerea unei imagini complete a acestora pentru anumite perioade. Operațiunile comerciale primare sunt înregistrate cu documente primare, care oferă evidența contabilă a dovezilor, vă permit să controlați activitățile, să primiți informații fiabile și rezonabile.

Pentru început, este de remarcat faptul că, în cazul în care o organizație efectuează nu numai prelucrarea materiilor prime de tip subcontractant, ci și producția de bunuri din materii prime proprii, precum și vânzarea ulterioară a acestor produse, trebuie să păstreze înregistrări separate. Această cerință se datorează faptului că aceste operațiuni ar trebui reflectate în contabilitate fundamental diferit.

Acest articol va analiza modul în care materialele de subcontractare sunt contabilizate în contabilitate.

Ce înseamnă astfel de materiale?

În cazul în care există un transfer de materii prime pentru rafinarea ulterioară, proprietarul imobilului specificat rămâne dealerul. În acest caz, procesorul nu are dreptul să afișeze proprietatea altora în bilanțul său.

În ceea ce privește contabilitatea pentru contabilitatea materiilor prime, precum și materialele care au fost transferate organizației pentru revizuire cu taxă, există un cont special din bilanț. Acest cont se numește „Materiale care sunt acceptate pentru prelucrare” și are numărul de serie 003. În același timp, se disting materiale de subcontractare care sunt direct în stoc și materiale care au fost deja transferate la producție. Aceste două tipuri de materiale sunt acceptate pentru contabilitatea subconturilor 003-1 și 003-2. În consecință, acestea sunt denumite „Materiale în stoc” și „Materiale în producție”.

Reflecție cantitativă și cost

Cum se face contabilitatea subcontractării? Documentul trebuie să reflecte atât expresia cantitativă a materialelor, cât și valoarea. Aceste date sunt conținute în documentele care însoțesc transferul de materii prime. În plus, este necesară organizarea contabilității în contextul clienților, tipul materialelor, locația fizică a acestora.

O factură sub forma M-15, transmisă de client ca documentație justificativă pentru transferul materialelor, stă la baza luării în considerare a materialului. Formularul acestei note de transport este consacrat prin lege prin rezoluția Goskomstat din Rusia din 30 octombrie 1997 nr. 71a.

Este necesar să se acorde atenție că, în acest moment, forma unificată, care reflectă primirea materialelor de taxare în contabilitate, nu este aprobată. În această privință, în coloana „bază” din nota de transport este necesar să se facă o notă „cu privire la condițiile de taxare de la contractul nr ...”.

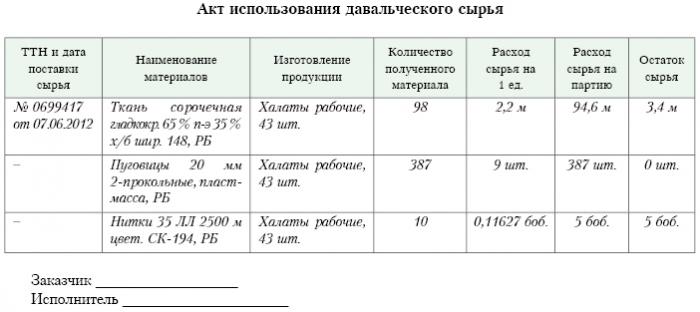

Exact aceeași marcă ar trebui să fie și pe ordinul de primire a formularului M-4, care este eliberat de către societatea de prelucrare la primirea materialelor cu taxă. Ce este raportul de subcontractare? Un eșantion este prezentat mai jos.

După finalizarea lucrărilor la producție sau procesare, produsul final este transferat clientului. În acest caz, trebuie să fie întocmit actul corespunzător de acceptare și transfer, precum și nota de expediere. Procesatorul trebuie să raporteze modul în care a folosit materiile prime încredințate acestuia. Dacă un surplus este format ca urmare a procesării, acesta poate fi returnat clientului.Deși contractul poate prevedea o situație în care materiile prime efectuează o plată parțială pentru munca prestată.

Reflexie asupra contului corespondent

În contul corespondent 003 „Materiale acceptate pentru prelucrare”, nu numai materiile prime primite pentru prelucrare, ci și produsele finite ar trebui să fie luate în considerare. Acesta din urmă este reflectat în acest cont corespondent până când este transferat către client.

Aceste costuri care însoțesc procesarea materialelor ar trebui să fie înregistrate în contabilitate pentru costurile de implementare a producției. Astfel de costuri includ: costul materialelor personale care au fost utilizate la prelucrare, salariile angajaților, UST, cheltuieli de natură economică și generală de producție, precum și amortizarea, la care sunt expuse mijloacele fixe.

post

Organizația implicată în procesarea materialelor de taxare în contabilitate ar trebui să țină seama de toate operațiunile comerciale. Aceste tranzacții trebuie reflectate folosind următoarele înregistrări:

1. Conform numărului de debit. Nr. 003 „Materiale acceptate pentru prelucrare. Acest cont corespondent reflectă costul total al tuturor materialelor care au fost acceptate pentru procesare.

2. Conform numărului de debit. Nr. 20 „Producția principală” - într-un cont de credit. Nr. 02, nr. 10, nr. 23, nr. 25-26, nr. 69-70. Această înregistrare reflectă în cont toate costurile care au apărut la prelucrarea materialelor și a materiilor prime.

3. Conform numărului de debit. Nr. 90 „Vânzări”, prin subcont. „Costul vânzărilor” - pe un cont de credit. No. 20 „Principala producție. Această înregistrare vă permite să anulați costurile care apar în procesul de transfer al produsului final către client.

Ce înregistrări reflectă în continuare contabilitatea materialelor de taxare?

4. Prin număr de debit. Nr. 62 - într-un cont de credit. 90 „Vânzări”, subcategorie. „Venituri“. Această înregistrare reflectă mărimea veniturilor primite ca urmare a activităților de procesare. Important este că acest lucru nu ține cont de costul materiilor prime primite de la client.

5. Conform numărului de debit. Nr. 90 „Vânzări”, pentru subcontul „TVA” - pentru un cont de credit. Nr. 68 "Calcule pentru impozite", subcap. „TVA“. Această înregistrare afișează calculul TVA. Dar acestea nu sunt toate tranzacțiile cu taxă.

6. Conform numărului de debit. Nr. 90 „Vânzări”, în subcontul „Profit și pierderi din vânzări” - pentru contul de împrumut. Numărul 99, Pierderi și profituri. Această înregistrare reflectă rezultatul în termeni financiari care rezultă din procesarea materialelor de taxare.

7. Conform numărului de debit. Nr. 51 „Conturi de decontare” - în contul de împrumut. Nr. 62 "Decontări făcute cu cumpărători și clienți." Această înregistrare afișează operațiunea de rambursare a creanțelor organizației care acționează ca antreprenor.

8. Pe un cont de credit. Nr. 003 "Materiale acceptate pentru prelucrare." Această înregistrare vă permite să scrieți costul total al tuturor materialelor care au fost acceptate pentru procesare de la client.

Luați în considerare datele de postare pentru un exemplu specific.

exemplu

Să presupunem că o companie producătoare, pe baza unui contract de taxare, a primit carne de la un anumit fermier, din care să se producă cârnați cu o greutate totală de 15 tone. Costul acestui produs va fi de 900 de mii de ruble. Părțile au convenit că, în cadrul contractului de muncă, acestea vor fi plătite în valoare de 236 mii de ruble (din care TVA va fi de 36 mii de ruble).

Pentru a produce produsele de mai sus, instalația de ambalare a cărnii va trebui să folosească propriile materiale pentru un total de 40 de mii de ruble. Restul costurilor suportate pentru producția de mărfuri se ridică la 83 de mii de ruble, inclusiv:

• Salarii angajaților în valoare totală de 50 de mii de ruble.

• UST în valoare de 13 mii de ruble.

• Cheltuieli cu amortizarea egală cu 20 de mii de ruble.

Vesenny LLC trebuie să reflecte toate operațiunile sale în felul următor:

1. Debit Nr. 003. Suma de 900 de mii de ruble. Postarea reflectă costul total al cărnii crude acceptate pentru procesare.

2. Debit ct. 20 - Cont de credit Numărul 10. Suma de 40 de mii de ruble. Postarea reflectă anularea costului acelor materiale care au fost utilizate.

3. Debit ct. 20 - Cont de credit 02, 69, 70. Suma de 83 de mii de ruble. Această înregistrare afișează costul total de producere a mărfurilor din materii prime din carne.

4. Debit ct. Nr. 62 - Cont de credit 90.1. Suma de 236 mii de ruble. Această înregistrare arată veniturile care au venit din producție.

5. Debit ct. 90.3 - Cont de credit Numărul 68. Suma de 36 de mii de ruble. Afișează calculul TVA.

6. Debit ct. №90.2 - Cont de credit 20. Suma de 120 de mii de ruble. Această înregistrare afișează anularea cheltuielilor efectuate în timpul producției.

7. Debit ct. 90.9 - Cont de credit Nr. 99. Suma de 77 de mii de ruble. Această înregistrare afișează rezultatul financiar total.

8. Debit ct. Nr. 51 - Cont de credit Numărul 62 Suma de 236 mii de ruble. Această înregistrare afișează primirea fondurilor de la fermier în conformitate cu contractul.

9. Credit 003. Suma de 900 de mii de ruble. Această înregistrare reprezintă anularea costului materiilor prime care au fost procesate.

După cum putem vedea, organizația ar trebui să țină evidența operațiunilor asociate cu procesarea și utilizarea materialului de taxare în contul 003, care este în afara bilanțului. În acest caz, până când produsul finit nu este transferat clientului, nu se aplică o dublă intrare.

Cum este contabilitatea?

Contabilitatea și analiza materiilor prime și a materiilor prime din contul 003 pot fi realizate atât de clienți, cât și de tipul de materii prime, evaluarea acesteia.

Ca în orice producție, după prelucrarea materialelor, pot fi generate deșeuri sau surplus. Un acord poate include mai multe situații. Aceste deșeuri pot fi returnate antreprenorului sau pot rămâne la procesator. Însă trebuie întocmit un raport privind utilizarea materialelor de taxare.

În cazul în care contractul prevede o situație în care deșeurile trebuie să rămână la procesator, este necesar să reflecte contul operațiunilor de împrumut. Nr. 003, care reflectă costul materiilor prime care au fost transferate pentru procesare, precum și efectuarea contabilității simultane pentru cont. Nr. 10 „Materiale”.

Câteva nuanțe

Merită să fiți atenți la următoarele nuanțe. Este foarte important să luăm în considerare acest punct: există o scădere a prețului tranzacției cu o cantitate din valoarea costului de deșeuri care apare ca urmare a procesării sau nu apare. Acest lucru ar trebui să reflecte contractul de taxare.

În cazul în care deșeurile provenite din prelucrarea materiilor prime cu taxare trebuie să rămână la procesator datorită rambursării parțiale a datoriei pentru plata pentru prelucrare, iar acestea sunt înregistrate în bilanț, de exemplu, ca materiale auxiliare, un cont trebuie făcut în contul pentru contul de debit. Nr. 10 „Materiale”, conform subcontului. „Alte materiale” - în contul de credit. Nr. 60 "Acorduri făcute cu furnizori și contractanți."

În cazul în care deșeurile provenite din prelucrare nu afectează valoarea prețului tranzacției, o astfel de operațiune este considerată operațiune cadou. În acest caz, trebuie utilizată înregistrarea debitului contului. Nr. 10 „Materiale”, în sub-contul „Alte materiale” - pentru contul de împrumut. Nr. 98 „Venituri care vor fi primite în perioada viitoare”, în subcontul „Încasări gratuite”.

După aceea, costul deșeurilor va fi scăzut treptat ca urmare a utilizării lor în producție. Nr. 91 „Alte venituri și cheltuieli”, subcontul „Alte venituri”. În acest caz, se va utiliza înregistrarea contului de debit. Nr. 98 „Venituri care vor fi primite în perioada viitoare”, în subcontul „Încasări gratuite” - pentru contul de împrumut. Nr. 91 „Alte venituri și cheltuieli”, subcontul „Alte venituri”.

Venit nefuncțional

Costul proprietății primite de către procesator în mod gratuit, la menținerea contabilității fiscale, ar trebui inclus în venitul nefuncțional.Aceste venituri sunt recunoscute la data semnării actului pe materialul comandat, adică actul de acceptare și transfer al acestor deșeuri.

De remarcat este faptul că atunci când se efectuează contabilitate fiscală, veniturile sunt generate mai devreme decât atunci când se efectuează contabilitatea. Rezultă că societatea de procesare este obligată să utilizeze PBU 18/02, precum și să înregistreze un activ fiscal cu caracter diferit în contabilitatea sa. Raportul de subcontractare reflectă acest lucru.

Acorduri între părți în condițiile contractului

De la ce formă de calcul părțile folosesc contractul pentru a fi depus, va depinde reflectarea decontărilor prevăzute de contract. Decontările pot fi făcute cu numerar, prin transferul de materii prime la suma corespunzătoare sau produsele finite.

Plata prin numerar

Această opțiune este cea mai simplă posibilă. Este o schemă clasică pentru implementarea unui contract: procesatorul își asumă singur obligațiile de a efectua anumite lucrări, iar clientul, la rândul său, își asumă obligația de a plăti pentru munca prestată în numerar. După aceea, este întocmit un raport asupra materialului de taxare.

Exemplul examinat mai sus reflectă doar o astfel de schemă de efectuare a calculelor.

Natura mixtă a contractului

În cazul în care plata se face prin transferul de materii prime sau produse finite (integral sau parțial), natura contractului este mixtă: în partea în care lucrarea este direct furnizată, este un contract clasic, iar în partea în care este reflectat. schema de plată, este un contract clasic de vânzare.

Există motive pentru utilizarea unei astfel de interpretări. Dacă luăm în considerare regulile prin care valoarea plății este determinată în conformitate cu un acord care prevede îndeplinirea obligațiilor care apar prin mijloace nemonetare, atunci este necesar să fie ghidat de „PBU” nr. 9/99 pct. 6.3. Conform „PBU” nr. 10/99 pct. 6.3, se crede că valoarea plății ar trebui să fie determinată sub forma valorii mărfurilor care sunt transferate de organizație. Dacă nu este posibilă determinarea acestei valori, atunci se utilizează valoarea bunurilor primite. Dar, pe baza esenței contractului în sine, organizația angajată în procesare nu transferă efectiv nicio marfă, schimbând-o pentru anumite valori. În mod formal, transferul materialelor de taxare are loc, adică rezultatul care a rezultat ca urmare a procesării materialelor sau materiilor prime. Aceste produse nu sunt deținute de procesator prin proprietate, iar obiectul contractului este chiar executarea anumitor lucrări. Astfel, evaluarea costului lucrării pe care procesatorul îl execută trebuie să fie înregistrată în mod clar în contract.

Este important de menționat că, dacă un contract conține informații că plata trebuie făcută prin transferul de materii prime sau produse finite, atunci acesta poate fi clasificat ca un contract care implică plata pentru muncă prin mijloace nemonetare.

În acest caz, la determinarea prețului muncii și a costului materiilor prime transferate ca plată, este necesar să se aplice regulile stabilite pentru contracte de acest fel. Adică costul lucrărilor executate ar trebui să fie determinat pe baza costului materiei prime în sine, iar această valoare este determinată într-un mod special. De exemplu, costul propriei sale lucrări poate fi determinat de procesator pe baza prețurilor la care achiziționează în mod independent astfel de materii prime, iar acest preț poate diferi semnificativ de cele la care au fost achiziționate materiile prime în acest caz.

Algoritmul contractual

Pentru a evita astfel de nuanțe, se recomandă următorul algoritm:

• Ar trebui încheiat un acord care implică procesarea materialelor furnizate de clienți, care să stabilească costul lucrărilor efectuate, dar nu conține informații conform cărora plata se va face prin transferul de materii prime sau produse finite. În cazul în care calculul va fi efectuat în acest fel, merită încheiat un contract de vânzare pentru suma care va fi egală cu costul materiilor prime sau al produselor finale primite.

• Arierate ar trebui să fie compensate. Dacă valoarea contractului este aceeași cu suma contractului de vânzare, atunci compensarea este considerată executată. Dacă valoarea contractului de vânzare este mai mică decât valoarea contractului, atunci după compensare se va forma datoria clientului, care este plătibilă în numerar.

Materiile prime (parțial sau integral) vor fi transferate pentru a plăti munca.

În cazul în care clientul efectuează o expediere simultană de materii prime pentru prelucrare și materii prime în detrimentul plății, contractantul va trebui să țină cont de costul materiilor prime din cont. Nr. 45 "Marfa expediata." Tocmai acest cont este folosit, deoarece într-un astfel de caz, proprietatea materiilor prime trece de la client la procesator la îndeplinirea obligațiilor de a efectua procesarea.

După finalizarea lucrărilor, transferul de materii prime și materii prime, în detrimentul plății pentru lucrări, trebuie reflectat în cont. Nr. 91 „Alte venituri și cheltuieli” ca tranzacție pentru vânzarea altor active.

Procesorul, la rândul său, trebuie să reflecte faptul de primire a materialelor, precum și a materiilor prime, precum plata în contul 002 „bunuri și materiale acceptate pentru păstrare”. Acest cont este în afara bilanțului. Materiile prime sunt reflectate asupra acesteia până la finalizarea lucrărilor.

Cum să scrii materialele de taxare?

Este important să fim atenți la faptul că, de fapt, aceleași materii prime vor fi contabilizate în două conturi: 003 și 002, dar vor avea o evaluare diferită. Astfel, materiile prime care au fost acceptate pentru procesare vor fi contabilizate în suma la care este reflectată în cont. Nr. 10 la client, adică la cost. Și aceleași materii prime primite pentru păstrare ca și plata pentru munca prestată trebuie transferate procesatorului la prețul la care va fi vândut. Acest lucru ține cont atât de marjă, cât și de TVA. De aceea, toate materiile prime primite pot fi reflectate în contul 003 numai dacă toate materiile prime transferate intră în procesare, iar surplusul care rezultă din prelucrare va rămâne atunci la compania de procesare pentru a plăti lucrul finalizat.

Dacă materiile prime transferate în contul plății vor fi expediate după ce a terminat lucrarea, atunci clientul trebuie să reflecte anularea materialelor de taxare conform facturii. 90.2 „Costul vânzărilor”, fără a utiliza factura. Nr. 45 "Marfa expediata." Procesorul, la rândul său, trebuie să reflecte materiile prime primite în contul 10 „Materiale” și fără utilizarea intermediară a contului off-balance nr. 002 „Materiale și materiale acceptate pentru păstrare”.

Așadar, am examinat materialele de taxare, cum se întocmește un raport privind utilizarea lor, descris și în detaliu. Sperăm că veți găsi aceste informații utile.