Suma ofertei de bani este întotdeauna influențată de mai mulți factori. Primul este comportamentul firmelor care operează în sectoarele nebancare și gospodărești. În al doilea rând, băncile comerciale care au capacitatea de a utiliza fondurile de credit nu pe deplin, adică nu le emit sub formă de împrumuturi, ci lasă rezervele în exces rezultate. În acest caz, o modificare a volumului depozitelor va fi însoțită de un efect multiplicator. Să încercăm să calculăm multiplicatorul de bani.

Concepte de bază

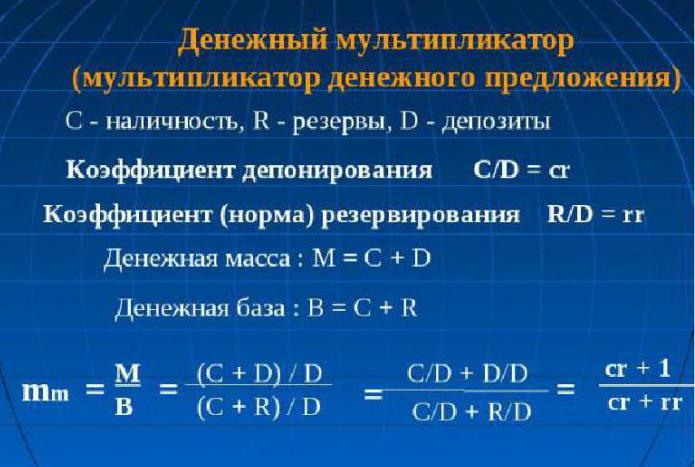

Pentru a înțelege în ce constă esența conceptului de „multiplicator de bani”, trebuie să aveți un concept de două norme: rezervarea și depunerea.

Raportul de rezerve arată raportul dintre volumul rezervelor și ponderea depozitelor stocate în bancă ca sume de rezervă sau valoarea depozitelor:

rr = R / D.

Rata depozitului este definită ca raportul dintre numerar și depozite:

cr = C / D.

Acesta arată spre ce populație este mai înclinat: să-și păstreze economiile în numerar sau la depozite.

Rezultă că multiplicatorul de bani sau, după cum îl numesc economiștii, multiplicatorul de bază monetară este un coeficient care indică de câte ori volumele de bani vor fi majorate (reduse) atunci când masa monetară va fi mărită (redusă) cu unu.

Ca orice multiplicator economic, banii pot funcționa și în ambele direcții. Dacă Banca Centrală a țării intenționează să crească volumele monetare, atunci va crește baza monetară, altfel va scădea.

Multiplicatorul ofertei de bani depinde de normele descrise mai sus. Dacă rata depozitului crește, atunci, în consecință, multiplicatorul scade. Pe de altă parte, o creștere a raportului de rezerve (adică o creștere a cotei depozitului în bancă, sub forma unei rezerve) reduce valoarea multiplicatorului.

teoretic,

Teoria economică stabilește că multiplicatorul de bani este egal cu valoarea ratei inversă a rezervelor instituțiilor de credit comerciale pentru depozitarea obligatorie la Banca Centrală. În practică, se calculează ca cotul agregatului monetar M2 la baza monetară. Este necesar să se studieze dinamica multiplicatorului de baze de bani pentru a controla procesele de aprovizionare și inflație din țară. Multiplicatorul de bani este capabil să arate o posibilă creștere a ofertei de bani, fără consecințe negative sub forma creșterii prețurilor de consum și a inflației. Formula de calcul al multiplicatorului de bani este simplă, este întotdeauna mai mult de unul.

practic

Expresia pentru calculul multiplicatorului poate fi derivată folosind rata de rezervare: rr = R / D și rata de depozit: cr = C / D.

Deoarece C = cr x D și R = rr x D, obținem egalitățile:

M = C + D = cr x D + D = (cr + 1) x D

și

H = C + R = cr x D + rr x D = (cr + rr) x D.

Acum împărțiți prima egalitate în a doua:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Obținem egalitatea: M = ((cr + 1) / (cr + rr)) x H,

de aici:

M = multbârlog x H multbârlog = (cr + 1) / (cr + rr).

Multiplicatorul de bani este expresia (cr + 1) / (cr + rr).

Dacă presupunem că C = 0 (adică nu există numerar) și, fără a părăsi sistemul bancar, oferta de bani se rotește, multiplicatorul se transformă într-o bancă: multD = 1 / rr. Poate de aceea, multiplicatorul bancar a fost numit simplu multiplicator de bani.

Esența multiplicatorului de bani

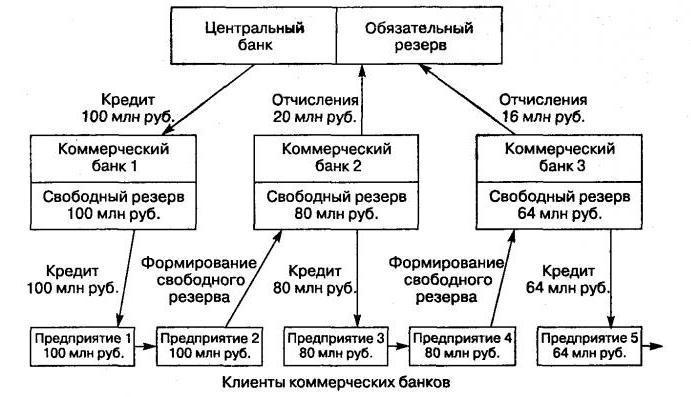

Ea constă într-un mecanism de creștere a volumelor monetare datorate depozitelor deschise de clienți la bănci, trecând prin mișcarea fondurilor fără numerar printr-un sistem de bănci ne-statale.

Acest mecanism este creat sub rezerva prezenței unui sistem bancar la două niveluri. În acest caz, procesul de emisie are loc între Banca Centrală (emiterea de numerar în numerar) și sistemul băncilor comerciale (emiterea de fonduri fără numerar).

Creșterea volumului de bani în circulația interbancară (procesul de înmulțire a banilor) se datorează emiterii de către bănci sub formă de împrumuturi atrase de conturile de depozit ale fondurilor clienților lor, pe care le folosesc la efectuarea diverselor plăți și tranzacții de decontare. Pe de altă parte, clienții băncilor împrumutate pot deschide depozite la bănci terțe. În consecință, volumul total al depozitelor în întregul sistem bancar depășește aproape întotdeauna valoarea depozitului creat inițial.

Principiul animației

Fiecare țară are propriile caracteristici ale mecanismelor bancare de distribuție. De exemplu, în statele cu o economie de comandă și distribuție, emisiile sunt efectuate conform unei directive reduse de mai sus. În țările cu un mecanism de piață normal, sistemul bancar funcționează la două niveluri: Banca Centrală și stratul băncilor comerciale. Prin urmare, emisia în cadrul unui astfel de sistem are animație de credit.

Prin gestionarea corectă a acestui mecanism, Banca Centrală are capacitatea de a extinde sau restrânge procesele de emisii ale întregii instituții a băncilor comerciale. Teoria economică clarifică faptul că coeficientul de creștere (scădere) al producției totale pentru un câștig în masa banilor (mai precis, unitatea sa) este multiplicatorul. Această valoare arată de câte ori oferta se poate modifica (crește sau scade) după o creștere sau o scădere a volumului depozitelor din sectorul financiar și creditar.

Baza monetară nu este altceva decât rezerve obligatorii pentru plata de către băncile comerciale și numerar care este în circulație cu populația în afara controlului Băncii Centrale. Având în vedere coeficientul multiplicatorului monetar în aspectele descrise, putem derula formula:

M - 1 / r

M = (1 + c) / (r + e + c).

Aici, „c” se referă la raportul dintre numerar și toate depozitele situate în sistemul bancar al țării, „r” indică rezerva obligatorie, iar „e” indică raportul dintre rezervele bancare disponibile și depozite.

Valoarea indicatorului

Banca Centrală reglementează mecanismul de creștere (scădere) a volumului monetar prin acumulări obligatorii de rezerve în fiecare bancă comercială. Valoarea multiplicatorului de bani nu rămâne nemișcată. Fluctuează nu numai în spațiu și timp, ci și din țară. În țările cu economii dezvoltate, această valoare poate depăși valoarea primului număr de mai mult de două ori.

Derivăm formula

Multiplicatorul de bani (formula este descrisă mai jos) este ușor de calculat:

m = Oferta de bani / Baza de bani = M / B.

Procesul de reglementare de către Banca Centrală a valorii multiplicatorului de bani (k) atrage apariția conceptului de bază monetară. Se bazează pe chiar depozitele băncilor comerciale pe care Centralul le deține, iar banii cei mai lichizi sunt numerarul.

Baza de bani = M0 + furnizarea de bani a rezervelor obligatorii (CB) + furnizarea de bani pe conturile corespondente cu Banca Centrală a rețelei de instituții financiare comerciale.

Oferta de bani arată suma de bani pe care Banca Centrală a țării o poate opera:

Ofertă de bani = bază • multiplicator.

Pe baza acestei formule, putem determina multiplicatorul de bani: acesta este raportul dintre oferta de bani (M)2) la baza monetară.

Există o relație invers proporțională între valoarea rezervelor solicitate de la instituțiile financiare comerciale din conturile Băncii Centrale și valoarea multiplicatorului de bani. Iar dacă multiplicatorul de bani scade, rata rezervelor necesare gajate de băncile comerciale devine mai mare. Dacă multiplicatorul de bani crește, atunci cifra de afaceri fără numerar crește (în comparație cu numerarul), deoarece creșterea multiplicatorului de bază monetară este direct legată de creșterea numerarului și soldurilor la conturile corespondente cu Banca Centrală.

Dependența de multiplicare a banilor

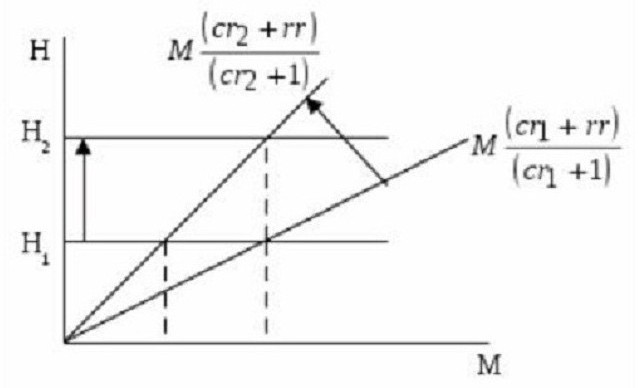

După cum am menționat deja, dimensiunea multiplicatorului de bani depinde de normele de rezervare și de depunere. Cu cât sunt mai mari, cu atât este mai mare cantitatea de rezerve depozitate intactă. Cu cât este mai mare proporția de numerar din masele pe care populația nu se grăbește să investească în depozite, cu atât valoarea multiplicatorului este mai mică. Acest lucru este vizibil în grafic.

Acesta reflectă raportul dintre baza monetară (N) și suma monetară (M) și multiplicatorul, care este egal cu (cr + 1) / (cr + rr). Acest lucru arată că tangenta unghiului de înclinare este egală cu raportul (cr + rr) / (cr + 1).

Dacă H1 (valoarea bazei monetare) nu se modifică, atunci rata depozitului cu creșterea de la r1 a cr2 reduce numărul de multiplicator de bani și, în același timp, crește panta curbei care reflectă oferta de bani (sau oferta de bani). Drept urmare, această propoziție este redusă de la M1 la M2. Dacă este necesar ca oferta (sau oferta) de bani să nu se schimbe cu o scădere a multiplicatorului de bani, ci este într-o stare stabilă la nivelul M1, Banca centrală ar trebui să crească baza monetară la N2.

Din cele de mai sus, este clar: o creștere a ratei depozitului reduce valoarea multiplicatorului de bani. Pe de altă parte, se poate observa o creștere a raportului de rezerve (o creștere a ponderii depozitelor stocate ca rezerve de rezervă). Adică, cu o creștere a excesului de rezerve bancare (care nu sunt emise ca împrumuturi pentru clienți), valoarea multiplicatorului de bani scade.

Multiplicator monetar

Acesta este un coeficient economic care caracterizează creșterea (sau scăderea) depășirii rezervelor bancare. Se formează ca urmare a creării de noi depozite (bani fără numerar). Ele apar în procesul de emitere a împrumuturilor către clienți din rezerve gratuite suplimentare primite de bancă din exterior.

Din aceasta devine clar: resursele de credit care au lăsat o bancă comercială sub formă de împrumuturi emise devin proprietatea altei bănci. Și, la rândul său, oferă clienților săi acești bani, numai în formă fără numerar. Adică, o unitate monetară emisă de o instituție financiară și de credit comercial creează rezerve de credit pentru o altă bancă.

Normele de rezervă ale băncilor comerciale

Capacitatea unei bănci de a crea rezerve în exces este limitată de funcția de formare a rezervelor solicitate de structura băncilor comerciale. Volumele acestora sunt determinate de norma de rezervă, ale cărei reguli sunt stabilite de lege. Banca Centrală le calculează ca procent din datoriile bancare. Aceste rezerve ajută sistemul bancar al țării să ofere lichiditate în perioadele adverse și să reglementeze oferta de bani în circulație:

M = 1 / Rn, unde Rn este norma de rezervă.

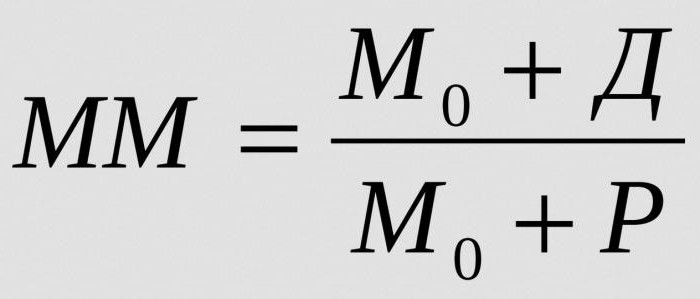

Pentru a calcula întreaga masă de bani care poate fi creată de o unitate monetară de rezerve în exces la o rată de rezervă dată, determinați multiplicatorul monetar:

în cazul în care:

- MM - multiplicator monetar într-o perioadă de timp dată;

- M0 - furnizarea de bani în afara circulației bancare;

- D - volumele de numerar stocate pe depozitele băncilor comerciale;

- R - rezervele băncilor comerciale deținute în conturile corespondente și la casieria.

Echilibrul stabil pe piața monetară poate fi zguduit de multiplicatorul de bani crescut. Și chiar provoacă inflație.

De ce depinde multiplicatorul bancar?

Mărimea multiplicatorului monetar depinde de următorii factori:

- cerințe de rezervă pentru băncile comerciale;

- o scădere a cererii de împrumuturi în rândul populației și afacerilor și o creștere simultană a dobânzii împrumutate, ceea ce implică de obicei o scădere a emiterii de împrumuturi și o scădere a volumului de depozite;

- utilizarea de către clienți a unor fonduri preluate de la bănci pentru tranzacții de plată cu terțe părți, ceea ce determină suspendarea procesului de animație și reduce valoarea acestuia;

- creșterea încasărilor de numerar către conturile clienților sau vânzarea unei părți de active pe piața interbancară creează de obicei condiții pentru creșterea multiplicatorului.