Adesea, debitorii se confruntă cu faptul că cheltuielile lor pentru achitarea datoriei depășesc în mod semnificativ sumele indicate de un ofițer de credite zâmbitoare și care invită inscripții pe bannere publicitare. Pentru a reprezenta costurile reale ale rambursării unui împrumut, este necesar să se calculeze rata efectivă a dobânzii. Ce este și cum să-l calculăm, vom spune în acest articol.

Rata efectivă a dobânzii este ...

Rata efectivă a dobânzii are multe definiții, dar toate dezvăluie aceeași esență din unghiuri diferite. Acesta este:

- Rata de credit, care include toate costurile pentru deservirea unui împrumut, programe de asigurare, comisioane etc.

- Rata dobânzii anuale compuse, care este valoarea rentabilității estimate a unei anumite tranzacții financiare.

- Valoarea reală a împrumutului, care conține toate costurile împrumutatului în timpul rambursării datoriei.

- Valoarea reală a împrumutului care depășește rata nominală.

Pentru a înțelege mai bine esența ratei efective, mai târziu vom trasa o mică paralelă cu nominalul anunțat.

Ce include EPS pe cărți

Vă avertizăm că cea mai mare rată a dobânzii efectivă vă așteaptă atunci când solicitați un card de credit atât de popular astăzi. EPS va conține:

- Plata (comision) pentru eliberarea de „plastic”.

- Taxa de întreținere a cardului.

- Taxa de întreținere a contului curent.

- Comisie pentru tranzacții pe card.

- Dacă este cazul, o taxă de conversie valutară.

- În caz de încălcare a condițiilor contractului de împrumut - o penalitate pentru depășirea limitei sau întârzierea plății.

- Și, de fapt, achitând suma datoriei și achitând dobânzile la aceasta la o rată nominală.

Următoarele concluzii pot fi trase din acest lucru: nu vă opriți la banca care oferă cea mai mică rată nominală. Poate într-o altă organizație, unde această cifră este puțin mai mare, rata efectivă va fi cu câteva procente mai mică. Care ar putea fi motivul pentru asta? Datorită lipsei unui număr de comisioane (de exemplu, pentru efectuarea unui r / s, emiterea unui card de credit), achiziționarea „voluntară-obligatorie” a produselor de asigurare pentru o sumă mai mică, etc. Și numai pe baza acestei valori pentru a selecta creditorul.

Rata dobânzii nominale și efective

Rata nominală este o sumă fixă, dimensiunea plății excedentare anuale pentru împrumut, pe care o vedeți în broșurile publicitare atractive. Nu include costul asigurării, comisioanelor, comisioanele de întreținere a cărților de credit - toate acele cheltuieli pe care trebuie să le suportați împreună cu plata dobânzii la împrumut și plata creditului.

De ce clientul nu a exprimat imediat suma care este egală cu rata dobânzii efective? În primul rând, această valoare este foarte dificil de calculat în avans. De exemplu, dacă un client întârzie să plătească sau mai multe tranșe, această sumă se va schimba într-o parte mai mare față de cea care va fi calculată mai întâi, din cauza acumulării dobânzii. Și în al doilea rând, banca va pierde pur și simplu clienții dacă le anunță toate cheltuielile reale.

Faptul că ofițerul de împrumut îi spune clientului doar rata nominală nu este o farsă sau o „spălare a creierului”. Cu siguranță, în contractul dvs. de împrumut, care vă atrage plata în exces este numită așa - rata nominală a dobânzii. Din păcate, omisiunea acestui împrumutat este că, înainte de a încheia contractul, nu a cerut operatorului cel puțin suma aproximativă a ratei dobânzii anuale efective.

Ratele nominale și eficiente în raport cu depozitele

În ceea ce privește depozitele bancare, aici este o situație complet diferită:

- Rata dobânzii nominale - o sumă fixă din venitul dvs. anual, exprimată în procente. De exemplu, 9% pe an.

- Rata efectivă a dobânzii - Aceasta este o valoare flotantă a profitului dvs., în funcție de unele condiții prevăzute în contract. În ceea ce privește depozitele, aceasta este mai mare decât rata nominală. Aceasta este caracteristică în primul rând pentru depozitele cu capitalizare (dobândă „compusă”, dobândă pentru dobândă), când valoarea dobânzii acumulate se adaugă la valoarea depozitului după o anumită perioadă, iar în următoarea perioadă de timp, dobânda se acumulează la această valoare monetară deja crescută. Un depozit cu 9% pe an cu capitalizare va aduce mult mai mult profit decât același, fără capitalizare. Este important să se țină cont de periodicitatea sa: dacă apare în fiecare lună, atunci este mult mai profitabil decât cazul în care dobânda „compusă” se calculează o dată la șase luni.

Și acum să trecem la problema „bolnavului” - împrumuturi.

Caracteristici eficiente ale ratei dobânzii

EPS trebuie să fie prescrise în contractul de împrumut - acest lucru este prescris de Banca Centrală a Rusiei. Dar mulți se confruntă cu faptul că costurile lor reale sunt mult mai mari și această valoare! Acest lucru se datorează faptului că banca calculează EPS conform formulei propuse de Banca Centrală a Federației Ruse, care are o serie de dezavantaje - primele de asigurare și unele dintre celelalte pierderi nu sunt luate în considerare.

Vă avertizăm că rata dobânzii efective este o valoare care va fi întotdeauna mai mare decât nominală chiar și pentru un model idealist al unei bănci care nu oferă pachete de asigurare, comisioane. Motivul este că aici, la fel ca și depozitele, există plăți „compuse” de dobânzi și de renta: o parte merge pentru a achita corpul datoriei, iar cealaltă pentru a dobândi. Adică, pentru fiecare lună, dobânda se acumulează nu numai asupra sumei pe care ați împrumutat-o de la bancă, ci și a sumei de dobândă pe care nu ați plătit-o încă.

Calcul efectiv al ratei dobânzii

Cea mai sigură modalitate de a prezenta cheltuielile de rambursare a împrumutului dvs. cât mai corect este să determinați singuri rata dobânzii efective, utilizând formula gata. În primul rând, trebuie să clarificați cu ce perioadă se acumulează dobânda la împrumut - în fiecare lună, trimestru, an în mod continuu, etc. Ei bine, desigur, trebuie să cunoașteți rata nominală a împrumutului.

În continuare, utilizați următoarea formulă:

E = (1 + N / P)P - 1, unde:

- E este rata dobânzii efective:

- N - rata nominală;

- P - numărul perioadelor de calcul al dobânzii pentru un an.

Dacă dobânda se acumulează continuu, atunci o altă formulă va funcționa:

E = eH - 1, unde:

- E - rata efectivă a dobânzii;

- N - rata nominală;

- e este un număr constant egal cu 2.718.

Din păcate, formulele de mai sus nu prevăd includerea în rezultatul unor cheltuieli pe care le veți suporta cu siguranță în legătură cu achiziționarea de produse de asigurare și eliberarea de certificate.

Al doilea mod de a calcula EPS

O altă formulă prin care poți calcula rata dobânzii efective este următoarea:

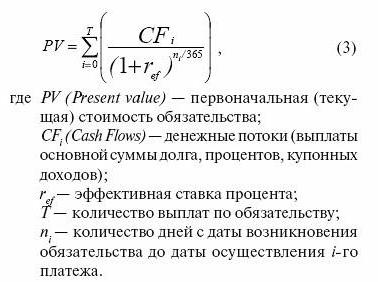

0 = (progresie geometrică) PV / (1 + EPS)(Dn - D1) / 365 , în cazul în care:

- PV - dimensiunea ultimei plăți;

- EPS - rata efectivă a dobânzii;

- Dn - data ultimei plăți a împrumutului;

- D1 - data primei plăți a împrumutului.

Calculele sunt complicate de faptul că pentru a găsi EPS trebuie să rezolvați această ecuație.

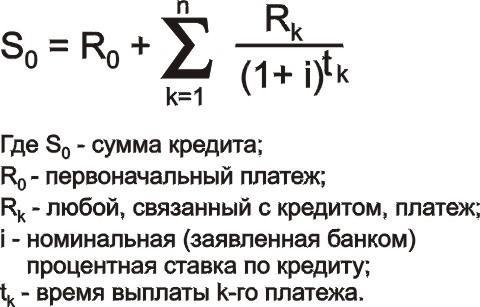

O altă versiune a formulei:

K = P1 + ((progresie geometrică) Pn / (1 + EPS)n , în cazul în care:

- K - suma creditului;

- P1 - prima plată la împrumut (este necesar să se țină seama de toate comisioanele, plățile de asigurare);

- Pn - ultima plată la împrumut (este necesar să se includă nu numai suma de rambursare a corpului datoriei și dobânzilor aferente, ci și toate plățile incidentale);

- EPS - rata efectivă a dobânzii;

- n - ora celei mai recente plăți.

- n - luna de plată în cont (12, 15, 36 etc.)

Metode alternative de numărare

Formula efectivă a ratei dobânzii nu este singura modalitate care vă va arăta cheltuielile reale:

1. Folosiți calculatoare online, peste cele prezentate pe Web, de la simplu la foarte detaliat, ținând cont de toate plățile.

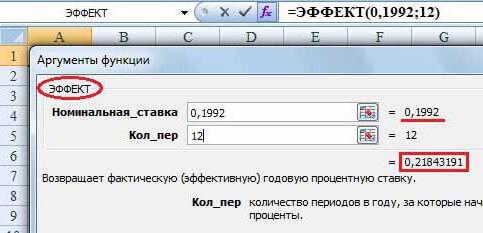

2. Consultați programul Exel:

- Funcția EFFECT () vă va ajuta să faceți calcule folosind prima formulă.

- SERIESSUM este util pentru calcule folosind a doua formulă.

Astfel, se poate remarca faptul că, cunoscând chiar rata nominală, mărimea tuturor comisioanelor și costul produselor de asigurare, noi înșine (ca, de altfel, un specialist în împrumuturi) vom putea calcula doar valoarea aproximativă a EPS. Decontările independente sunt complicate de dobânzi „complexe”, plăți de renta, taxe de dobândă în cazul întârzierii plății, care nu pot fi anticipate în avans.