Cel mai important loc în asigurarea funcționării efective a sistemului fiscal al Federației Ruse este ocupat de autoritățile fiscale. Conform legislației actuale, este recomandabil să se includă Serviciul Fiscal Federal și Ministerul Finanțelor al Federației Ruse, inclusiv unitățile structurale care operează în țară. În acest articol, ne vom concentra asupra puterilor, funcțiilor și structurii organizatorice a Serviciului Fiscal Federal.

structură

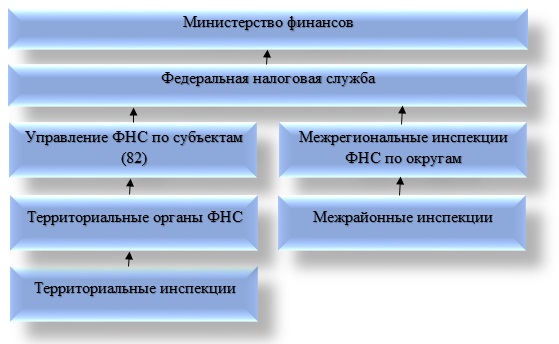

Sistemul modern de organisme pentru impozite și taxe în Rusia este construit în conformitate cu diviziunea național-teritorială și administrativă, care a fost adoptat de legiuitor. Este format din patru niveluri. Fiecare legătură din sistem și elementele sale are propriile sale caracteristici și funcții.

Structura centrală a administrației fiscale din țară este considerată a fi Serviciul Fiscal Federal al Rusiei. Ministerul Finanțelor al Federației Ruse joacă un rol important. Serviciul Fiscal Federal are organizații subordonate în entitățile aflate sub jurisdicția Serviciului Fiscal Federal al Rusiei, precum și departamente teritoriale și inspecții la nivel interregional. Nu uitați de formațiunile interjudețene.

Structura Serviciului Fiscal Federal al Federației Ruse este destul de concisă. Luați în considerare fiecare componentă în detaliu. În acest caz, serviciul federal ar trebui înțeles ca fiind autoritatea executivă care se ocupă cu înregistrarea antreprenorilor și a persoanelor juridice, precum și în cazurile de faliment. Este important de menționat că FTS este cel care stabilește cote de impozitare. Conducerea serviciului poate numi și demite Guvernul Federației Ruse, la propunerea șefului Ministerului Finanțelor.

Inspecțiile interregionale, care fac parte din structura Serviciului Fiscal Federal al Rusiei, sunt formate pentru a exercita controlul asupra celor mai mari contribuabili. Este interesant de știut că fiecare inspecție se ocupă cu controlul asupra reprezentanților unei singure industrii. Serviciile Serviciului Federal pentru Subiecți (prescurtate ca UFNS) sunt componentele Serviciului Fiscal Federal la nivel regional. Atribuțiile lor includ asigurarea controlului într-un plan metodologic, precum și coordonarea activităților autorităților inferioare.

Un alt element important al structurii Serviciului Fiscal Federal este considerat a fi inspecțiile interjudețene. Aceștia sunt angajați în controlul contabilității fiscale a contribuabililor la nivel regional. Trebuie avut în vedere faptul că aceste inspecții sunt subordonate nu numai Serviciului Fiscal Federal, ci și Serviciului Fiscal Federal, în conformitate cu subiectul. Inspecția teritorială pentru unele clasificări este, de asemenea, inclusă în structura Serviciului Fiscal Federal al Rusiei. Acest organism exercită controlul fiscal în municipii. Vorbim despre orașe, cartiere sau orașe mici, care nu sunt separate mai detaliat.

După cum s-a dovedit, structura inspecției Serviciului Federal de Impozite din Rusia implică existența a patru niveluri. Printre ele se numără nivelurile federale, federale, regionale, regionale, precum și cele locale. Ierarhia prezentată este pe deplin în concordanță cu diviziunea administrativ-teritorială a statului.

Supravegherea și controlul Serviciului Fiscal Federal al Rusiei

Structura și funcțiile Serviciului Fiscal Federal sunt categorii interrelaționate. Printre funcțiile de control și de supraveghere, se recomandă să se distingă următoarele:

- Respectarea legii în vigoare în țară cu privire la impozite și taxe.

- Corectarea calculului, actualitatea și completitatea impozitelor și taxelor la bugetele de stat relevante. Merită să adăugăm că acest alineat se aplică și altor plăți care sunt obligatorii.

- Supravegherea în domeniul producției de alcool etilic, produse alcoolice și tutun.

- Respectarea strictă a legilor valutare din competența structurilor fiscale.

- Informarea contribuabililor cu privire la problemele legislației fiscale, precum și explicarea sistemului fiscal în vigoare în țară, dacă este necesar.

Funcțiile Corpului Executiv

Fiecare dintre elementele structurii de conducere a Serviciului Fiscal Federal al Rusiei are funcții proprii. Ar trebui să fiți conștienți de faptul că Serviciul Federal este un organism executiv autorizat de importanță federală, care implementează următoarele funcții:

- înregistrarea de stat a persoanelor ca persoane fizice, precum și persoane juridice;

- Reprezentarea în cazurile legate de faliment și procedurile conexe ale cerințelor pentru efectuarea plăților unui plan obligatoriu, precum și a obligațiilor monetare.

Caracteristici ale activității

Structurile constitutive ale biroului central al Serviciului Fiscal Federal sunt administrate de Ministerul Finanțelor. În cadrul activităților sale, Serviciul Federal este ghidat de Constituția Federației Ruse, acte ale guvernului și președintelui, legi constituționale la nivel federal, acte de reglementare ale Ministerului Finanțelor, acorduri internaționale și, desigur, Regulamentul privind Serviciul Fiscal Federal.

Structurile Serviciului Fiscal Federal descrise mai sus desfășoară activități atât direct, cât și prin intermediul organelor teritoriale ale acestora, sub rezerva interacțiunii cu alte autorități executive federale, instituțiile administrației locale și fondurile extrabugetare ale statului, organele executive ale entităților componente ale Federației Ruse, precum și asociațiile de plan public și alte organizații.

În fruntea serviciului se află un lider care este numit în funcție și demis din aceasta - așa cum s-a menționat deja - de Guvernul Federației Ruse, în conformitate cu propunerea ministrului finanțelor. Structura și puterile Serviciului Fiscal Federal sunt aprobate exclusiv prin comenzi. Fiecare autoritate fiscală este o persoană juridică independentă, cu toate acestea, în același timp, toate sunt subordonate tipului vertical și sunt incluse într-un singur agregat centralizat.

Încercări de reformă structurală

Reforma structurii Serviciului Fiscal Federal al Federației Ruse are o caracteristică interesantă. Este vorba despre crearea de formațiuni interregionale și interregionale. Spre deosebire de inspecțiile planului tradițional, care exercită controlul exclusiv asupra afilierii teritoriale a fiecăruia dintre contribuabili, aceștia își organizează propriile activități pe baza afilierii industriei și a categoriei de contribuabili.

Este de remarcat faptul că inspecțiile interregionale din districtele federale ocupă o poziție intermediară între Serviciul Fiscal Federal și departamentele sale teritoriale.

Obiectivele creării inspecțiilor interregionale

Inspecțiile interregionale din districtele federale incluse în structura Serviciului Fiscal Federal sunt create pentru a atinge următoarele obiective:

- interacțiunea cu reprezentanții autorizați ai președintelui Federației Ruse în raioanele federale de tip pe probleme care sunt incluse în competența lor;

- control deplin asupra respectării legilor aplicabile în țară cu privire la impozite și taxe în legătură cu un district federal specific;

- implementarea auditurilor fiscale.

Problema autorității

La nivel interregional, astăzi, există șapte inspecții de tip interregional pentru cei mai mari contribuabili din următoarele domenii:

- explorarea, producția, prelucrarea ulterioară, transportul și vânzarea gazelor naturale;

- explorarea, extragerea ulterioară, rafinarea, livrarea și vânzarea de ulei, precum și produse petroliere;

- cifra de afaceri și producția de alcool etilic și tutun și din toate materiile prime cunoscute în prezent de tutun, produse alcoolice și alcoolice;

- industria energetică, unde este recomandabil să se includă producția, distribuția, transmisia și vânzarea ulterioară a energiei termice și electrice;

- producția și vânzarea produselor din industria metalurgică;

- implementarea serviciilor de comunicare;

- implementarea serviciilor de transport.

Sarcinile subiectului

Formarea descrisă a structurii Serviciului Fiscal Federal la nivelul entităților (teritorii, republici) îndeplinește următoarele sarcini:

- monitorizarea completă a respectării legislației în domeniul impozitelor și taxelor pe teritoriul unui subiect al Federației Ruse;

- asigurarea primirii plăților de impozite și a altor plăți obligatorii la bugetul de stat.

Trebuie să știți că conducerea Oficiului Federal al Serviciilor Fiscale în materie este numită de șeful Serviciului Federal de Impozite din Rusia după procedura de aprobare obligatorie cu reprezentantul autorizat al președintelui pentru un anumit subiect.

Astăzi, se pot distinge două tipuri de inspecții ale Serviciului Fiscal Federal de la nivel inter-district. Printre ele se numără următoarele:

- Inspectoratele Serviciului Fiscal Federal al Rusiei, care controlează teritoriul nu numai a mai multor districte administrative;

- inspecții incluse în structura autorităților fiscale (FTS), care exercită controlul asupra celor mai mari contribuabili.

Acestea din urmă sunt cumva supuse administrării în domeniul impozitelor la nivel regional.

Atribuțiile autorităților fiscale

În conformitate cu articolul 31 din Codul fiscal în vigoare pe teritoriul Federației Ruse, autoritățile fiscale au dreptul:

- Cererea de la documentația contribuabilului cu privire la formularele stabilite de entitățile guvernamentale și administrațiile locale. Aceste titluri servesc drept bază pentru calculul și plata ulterioară a impozitelor. Explicațiile, documentele care confirmă corectitudinea calculului, precum și completitudinea și actualitatea rambursării plăților de impozite sunt, de asemenea, adecvate în această categorie. Este de remarcat faptul că acest drept este exercitat în implementarea controlului fiscal. Procedura actuală de solicitare a documentației este discutată în descrierea metodelor și formelor de control în domeniul impozitelor și taxelor.

- Organizați audituri fiscale în ordinea stabilită prin Codul fiscal. Este necesar să adăugați că sunt în vizită și cameral.

- Pentru o anumită perioadă de timp, opriți operațiunile legate de conturile contribuabililor în instituțiile bancare și confiscă complexele de proprietăți în modul prevăzut de Codul fiscal. În conformitate cu legea în vigoare, operațiunile asupra conturilor sunt oprite, de regulă, dacă declarațiile fiscale nu sunt depuse în termenele stabilite de lege. De asemenea, poate fi o măsură care asigură plata impozitelor către bugetele de stat la diferite niveluri. Este demn de remarcat faptul că, dacă declarația nu este depusă la timp, tranzacțiile cu cont sunt de obicei suspendate imediat înainte de a fi depuse. Proprietatea poate fi confiscată în cazurile prevăzute de legile fiscale în vigoare în țară.

- Preluarea documentației în timpul unui audit fiscal de la un contribuabil, care indică relevanța infracțiunilor fiscale.

- Inspectați (inspectați) orice contribuabil folosit pentru a genera venituri sau aferent întreținerii obiectelor impozabile - indiferent de locația lor - depozit, industrie, comerț și alte teritorii și spații. Efectuați un inventar al complexului imobiliar deținut de contribuabil. Este de remarcat faptul că inspecția teritoriilor și spațiilor se realizează exclusiv în cadrul unui audit fiscal la fața locului.

- Determinați valoarea plăților de impozite care trebuie plătite de contribuabili la bugetul de stat sau la fondurile extrabugetare.În acest caz, se utilizează o metodă de calcul pe baza informațiilor disponibile referitoare la contribuabil, precum și informații despre alți contribuabili similari.

- Într-o manieră incontestabilă, pentru a recupera restanțele fiscale de la persoane juridice, precum și penalități, în conformitate cu normele stabilite de Codul fiscal al Federației Ruse. Trebuie avut în vedere faptul că azi pedepsele pot fi excluse exclusiv în instanță. Mai precis: de la persoane fizice și antreprenori individuali, toate tipurile de restanțe sunt recuperate doar în instanță și de la persoane juridice într-o manieră judiciară sau incontestabilă.

- Solicitați documente de la instituțiile bancare care servesc ca confirmare a executării ordinelor de plată de către contribuabili. Este important de menționat că această cerință se realizează în ordinea controlului contribuabililor care realizează rambursarea plăților fiscale, precum și a instituțiilor bancare care transferă bani la bugetul de stat în calitate de agenți fiscali.

- Pentru a atrage experți, traducători și alți specialiști pentru organizarea controlului fiscal. Procedura este descrisă complet în metodele și formele de control fiscal.

- Apelați martorii persoanelor care pot fi la curent cu anumite circumstanțe relevante pentru punerea în aplicare a controlului fiscal. Este important de menționat că martorul are dreptul să refuze să depună mărturie în unele cazuri prevăzute de legislația în vigoare în Federația Rusă. Este obligatoriu să se întocmească un protocol pentru intervievarea unui martor.

concluzie

Așadar, am examinat structura organizațională a aparatului central al Serviciului Fiscal Federal al Rusiei, funcționalitatea și autoritatea acestuia. În concluzie, trebuie menționat că, pe lângă o cantitate impresionantă de autoritate, Serviciul Fiscal Federal are o serie de responsabilități. Acestea sunt descrise în detaliu la articolul 32 din Codul fiscal în vigoare pe teritoriul Federației Ruse. Responsabilitatea principală este respectarea legilor fiscale. Se aplică atât autorităților fiscale, cât și funcționarilor acestora. În cazul încălcării legii, contribuabilul are dreptul să recupereze pierderile cauzate de acțiuni ilegale ale serviciului fiscal.