Verificarea calculelor trebuie efectuată fără greș de către toate întreprinderile, acest lucru este necesar pentru întocmirea unui raport contabil, precum și un inventar al decontărilor cu debitori și creditori, de exemplu, poate fi necesar pentru părțile terțe interesate ca informații suplimentare. Procesul de inventar nu este strict reglementat, dar trebuie efectuat cu atenție, indicând toate obligațiile - atât interne, cât și externe.

Norme generale pentru efectuarea unui inventar de așezări

Un inventar de creanțe și datorii sau un inventar de deconturi, care, în principiu, este același lucru, se realizează practic conform acelorași reguli ca și inventarul depozitului, dar cu anumite caracteristici. La efectuarea unui inventar de așezări, se creează o comisie specială, se emite o comandă și toate procedurile sunt strict controlate. Secvența acestui proces este prescrisă în politicile contabile ale instituției. Conform rezultatelor inventarului de decontări cu debitori și creditori, se constituie un act. Se reflectă în contabilitate. În acest proces, trebuie să verificați următoarele calcule:

- cu contrapartide;

- cu angajații (bonusuri, avansuri, bonusuri, salarii și compensații);

- cu cetățeni responsabili;

- alte plăți către angajați (de la răspunderea financiară pentru restanțe la un împrumut emis);

- inventarierea decontărilor cu alți debitori și creditori (de exemplu, în baza contractelor de închiriere sau a cerințelor);

- decontări corporative interne (de exemplu, între diferite puncte de tranzacționare);

- cu instituții bancare pentru împrumuturi și împrumuturi;

- cu fonduri bugetare și extrabugetare (asigurări, impozite și taxe).

Principalele caracteristici distinctive ale inventarului calculelor din același control de depozit sunt faptul că persoanele cu răspundere materială nu pot intra în comisie. Verificarea calculelor se realizează pe baza rezultatelor lucrărilor în procesul de pregătire a rapoartelor anuale. Pentru a simplifica sarcina, se poate face un inventar mai des, acest lucru va ajuta la reprezentarea mai precisă a stării de fapt. Rezultatele auditului sunt afișate în contabilitatea și raportarea perioadei în care a fost finalizată.

Un inventar al decontărilor cu debitori și creditori este necesar în primul rând conducerii companiei pentru a înțelege starea reală. De fapt, rezultatele unei astfel de cecuri oferă informații exacte despre unde și în ce moment se află banii. Utilizarea corectă a unui program de automatizare va ajuta la evitarea verificărilor frecvente. Odată cu intrarea regulată în programul de informații despre toate tranzacțiile financiare, puteți colecta cu ușurință formularele necesare în raport. Astfel, veți primi toate informațiile necesare pentru luarea deciziilor fără costuri suplimentare de verificare.

Procedura de inventariere a decontărilor cu debitori și creditori

Un inventar de decontări cu debitori este realizat ca parte a gestiunii creanțelor și furnizează date pentru analiza acestora. Prin urmare, un inventar al conturilor plătibile este un element al gestionării conturilor plătibile și o sursă de informații pentru analiza conturilor plătibile. Procedura de inventar a datoriilor permite înțelegerea următoarelor:

- suma care trebuie solicitată de urgență (în inventarul decontărilor cu clienții);

- Suma pentru plata urgentă (în legătură cu verificarea decontărilor cu instituțiile bancare și furnizorii).

În procesul de inventariere a așezărilor cu producătorii și consumatorii, în primul rând este necesar să se analizeze livrările nebătute (acele produse care au fost deja primite, dar încă nu au fost plătite) și plătite, dar încă nu sunt livrate (se întâmplă contrariul - mărfurile au fost plătite, dar nu au fost încă primite). Comisia de inventariere studiază actele de reconciliere a așezărilor.

Tipuri de datorii

Efectuarea unui inventar de decontări cu debitori și creditori va dezvălui dacă aveți datorii restante supuse penalităților. În plus, trebuie să vă asigurați că această datorie este înregistrată corect, deoarece poate fi de mai multe tipuri:

- pe termen scurt (întârziere mai mică de 1 an);

- pe termen lung (neplată mai mare de 12 luni);

- întârziat (înregistrat separat).

În procesul de verificare a decontărilor cu instituțiile bancare, contractele de credit sunt verificate mai întâi. Printre altele, în timpul inventarierii decontărilor cu creditorii și debitorii, se verifică (dacă există) următoarele contracte:

- leasing;

- Comisia;

- cesiunea drepturilor de creanță (cesiune);

- instrucțiuni.

Date și sarcini

În mai multe cazuri se realizează un inventar de decontări cu debitori și creditori:

- înainte de pregătirea rapoartelor anuale;

- în procesul de schimbare a persoanelor responsabile financiar (de exemplu, contabil șef);

- în caz de urgență (dezastru natural, incendiu etc.);

- la lichidarea sau reorganizarea unei companii.

Pe lângă inventarul obligatoriu al decontărilor, organizația are dreptul să descrie conturile de primit și de plătit în termeni care sunt cei mai relevanți pentru nevoile contabile pentru management și așa mai departe. De exemplu, dacă regulile companiei prevăd formarea și transmiterea trimestrială a rapoartelor către fondatori, este rezonabil să verificați deconturile în ultima zi a fiecărei etape de raportare. În acest caz, sistemul de inventar trebuie specificat în evidența contabilă a organizației.

Sarcina verificării planificate și voluntare a așezărilor este:

- stabilirea sumelor datoriei care apar în conturile contabile, confirmate prin documente;

- evaluarea conturilor plătibile și a creanțelor pentru eventualele rambursări, adică luarea în considerare a datoriilor îndoielnice și neperformante.

Rezultă că procedura de inventariere a calculului implică nu numai verificarea informațiilor contabile cu documentația primară, ci și un studiu suplimentar al rezultatelor.

Cine este membru al comisiei

Pentru a întocmi un inventar și a realiza un inventar de decontări cu diferiți debitori și creditori, se creează o comisie specială care funcționează pe termen lung, care poate fi de două tipuri:

- comisia organizată la apariția anumitor condiții;

- echipa de inventar numită de administratorul companiei.

În comisie pot fi incluși următorii specialiști:

- departamentul administrativ autorizat (AHO);

- specialist contabil;

- alți angajați (inginer, avocat, finanțator etc.).

Singurele excepții sunt angajații expertizei interne a companiei și reprezentanții organizației de audit.

Persoana de conducere a întreprinderii nu este inclusă în comisie, dar prezența sa este o condiție indispensabilă.

Obiectivele Comisiei

Sarcinile principale ale echipei de verificare sunt următoarele:

- declarația situației cu privire la situația decontărilor cu debitori și creditori;

- verificarea intervalului corect al prețurilor;

- formarea unui act privind rezultatele auditului.

Un act de inventariere a decontărilor cu debitori și creditori este necesar pentru a respecta decontările cu producătorii, contractanții, consumatorii și clienții.

Efectuarea de declarații

În 2013, a fost adoptată Legea Federală nr. 402.Partea 4, articolul 9, vorbește despre dezvoltarea independentă de către companii a formei de documentare contabilă primară, care include și documentația privind efectuarea unui inventar de decontări. Formele stabilite, după cum am menționat mai sus, trebuie să fie reproduse în politica contabilă a companiei și certificate de directorul general. Majoritatea instituțiilor nu au „inventat o bicicletă” și au luat drept bază următoarele forme de documente:

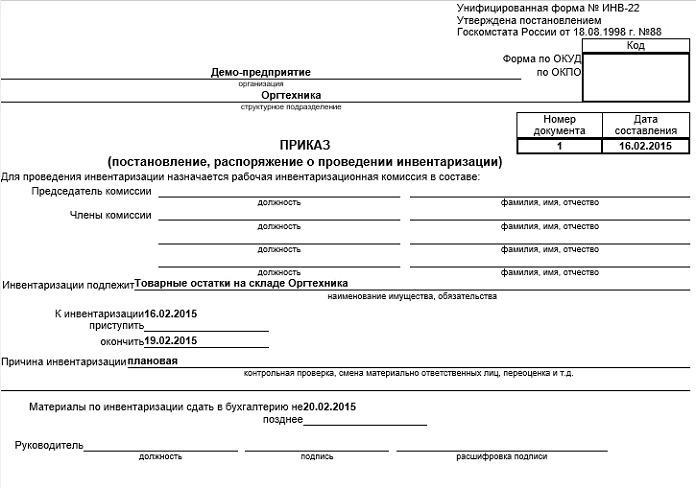

- un ordin de a efectua un inventar de decontări cu debitori și creditori (un eșantion poate fi găsit mai jos), conform tipului INV-22;

- un act de verificare a decontărilor cu consumatorii, producătorii și alți debitori și creditorii cu o investiție sub forma unui certificat (formularul INV-17).

în plus

Deoarece se realizează un inventar al decontărilor cu debitori și creditori pentru identificarea obligațiilor îndoielnice și rele, are sens să se adauge informații suplimentare în anexa la act.

1. Pentru a stabili obligații îndoielnice:

- perioada de întârziere a plății în zile;

- disponibilitatea garanției.

Rândul „Pentru ce datorie” marchează: obligațiile datoriei sunt asociate sau nu cu vânzarea de bunuri, servicii și muncă, deoarece acest criteriu este cea mai importantă condiție pentru clasificarea datoriei ca îndoielnică.

2. Pentru dezvăluirea datoriilor neperformante:

- începutul perioadei de prescripție (în majoritatea cazurilor, această dată nu coincide cu perioada de întârziere, care este determinată de termenii acordului);

- informații despre întreruperea termenului de prescripție (număr și bază);

- date privind expirarea termenului de prescripție (inclusiv întreruperea);

- motivele pentru care datoria este recunoscută ca fără speranță.

Informațiile de mai sus vor ajuta la calcularea cu ușurință a sumei de conturi îndoielnice de primit pentru a crea rezerve pentru datorii îndoielnice, precum și pentru a stabili valoarea datoriei neperformante pentru anularea ulterioară. În plus, rezultatele verificării calculelor vor fi foarte utile în procesul de gestionare a companiei.

Procedura de stingere a creanțelor

Obligațiile de creanță față de debitori sunt anulate în mai multe etape:

- Fiecare sumă a datoriei este anulată separat, folosind contrapartida sau acordul.

- Documentația relevantă este întocmită.

- Valorile totale ale inventarului sunt introduse în baza de date.

- Se emite un ordin care indică cuantumul datoriei care va fi anulat.

- Documentația este avizată de șef.

Procedura de plată a conturilor

Procesul de anulare conține, de asemenea, mai mulți pași:

- Pregătirea documentației care confirmă întârzierea.

- Suma care trebuie plătită este convenită.

- Factura de încărcare este verificată.

- Verificarea certificatului de finalizare.

- Documentele sunt întocmite pentru a verifica datoria.

- Se întocmește un inventar de decontări cu debitori și creditori.

- Documentele sunt certificate de directorul general.

concluzie

Un inventar al decontărilor necesită o analiză detaliată a tranzacțiilor financiare cu fiecare contrapartidă pe baza unui acord unic sau a unui alt document. Pentru a face acest lucru, departamentul de finanțe conciliază soldurile pe anumite conturi. O evaluare obiectivă a conturilor plătibile și a creanțelor ajută la verificarea calculelor cu bugetul și contrapartida.

Nu trebuie să uităm că rezultatele obținute trebuie reflectate în mod corespunzător în documentația contabilă a companiei.