În Rusia, mulți cetățeni au dreptul să solicite așa-numita deducere fiscală. Acest serviciu este oferit pentru unele cheltuieli. De exemplu, mai jos, considerăm deducerea fiscală pentru dobânzile ipotecare și pentru creditele aferente în general. Ce este asta Cine este eligibil pentru deducere? Unde să mergi pentru ajutor? Și ce se întâmplă dacă restituirea este refuzată? Va trebui să ne ocupăm mai mult de toate acestea. Suficient pentru a studia Codul fiscal pentru a arunca o lumină asupra situației.

definiție

În primul rând, trebuie să înțelegem cu ce procedură avem de-a face. Ce se numește de obicei o deducere fiscală?

Astfel se caracterizează procesul de returnare a unei părți din bani pentru anumite operațiuni împotriva impozitelor plătite. Adică, făcând unele achiziții, un cetățean va putea solicita de la stat rambursarea cheltuielilor în cantități mici.

Deducțiile fiscale sunt următoarele:

- proprietate;

- pe o ipoteca;

- la dobânda ipotecară;

- pentru scolarizare;

- pentru tratament.

Din ce în ce mai des în viața reală există o deducere fiscală a dobânzii ipotecare. Această restituire nu poate fi emisă fără o ipotecă. Prin urmare, vom lua în considerare în continuare ambele operațiuni. Sunt realizate aproximativ la fel.

Cine este eligibil?

Acum despre cerințele pe care statul le prezintă beneficiarilor de fonduri. Nu orice persoană va putea rambursa o parte din costul creditării ipotecare.

Acest serviciu este disponibil în conformitate cu criteriile:

- cetățenia Federației Ruse;

- prezența câștigurilor constante;

- plata impozitului pe venit în sumă de 13% (nu mai mult, nici mai puțin);

- varsta - nu mai putin de 18 ani;

- costurile sunt suportate de solicitant.

În consecință, pensionarii și cetățenii șomeri nu vor putea primi deducere fiscală pentru dobânzile ipotecare. Ca orice altă întoarcere. Acesta este un eveniment normal.

limite

Valoarea deducerii de impozit pe dobânzile ipotecare este limitată. Chestia este că un cetățean nu poate recâștiga mai mult decât a listat sub forma impozitului pe venit. În termeni generali, limita dobânzii este de 13% din costurile suplimentare. Și nu există alte opțiuni. Mărimea deducției nu poate depăși 390 de mii de ruble. Dar aceasta nu este toate limitările!

În cazul rambursării creditului principal, limita va fi de 360.000 de ruble. Se presupune că cetățeanul va cere o deducere a proprietății.

prioritate

Merită să acordăm atenție unei alte nuanțe. Vorbim despre prioritatea furnizării rambursărilor.

Legislația actuală a Federației Ruse obligă cetățenii să solicite o deducere fiscală pentru dobânzile ipotecare după ce solicitantului i s-a acordat o restituire de tip imobiliar. Prin urmare, procedura de depunere a cererii corespunzătoare va trebui să înceapă de departe.

Perioada de circulație

Aveți nevoie de o deducere fiscală pentru un apartament? Aproape fiecare cetățean va putea returna dobânda pentru ipoteca. În orice caz, dacă un împrumut este emis solicitantului, acesta îndeplinește toate cerințele enumerate mai sus.

Când pot solicita o rambursare? După prima cheltuială. Și pentru ce perioadă returnăm fondurile? Termenul de prescripție pentru deducerile de orice tip este de 3 ani.

În consecință, depunerea cererilor după perioada specificată nu are loc. Nu merită să vă grăbiți să returnați fonduri pe o ipotecă, dar este, de asemenea, imposibil să amânați operațiunea. Uneori, oamenii uită de limitarea contestațiilor, ceea ce duce la incapacitatea de a-și exercita drepturile. Nu sunt supuse recuperării.

Unde să merg

Unde să restituie deducerea fiscală pentru dobândă ipotecară? Ce organizații trebuie contactate cu solicitarea corespunzătoare?

Toată lumea răspunde la această întrebare. Sunt posibile următoarele opțiuni:

- depunerea cererilor prin MFC;

- apel direct la autoritatea locală a Serviciului Fiscal Federal.

De fapt, totul este mai simplu decât pare. Și chiar și o persoană care este slab versată în documente poate face față sarcinii. În viața reală, populația apelează cel mai adesea la Serviciul Fiscal Federal. Deci procesul de procesare a returului poate fi ușor accelerat.

Termeni de considerare

Unii cetățeni sunt interesați de cât de rapid este oferită o deducere fiscală a dobânzii ipotecare. Este important să înțelegem că serviciul studiat nu este rapid. Trebuie să ai răbdare.

În medie, este nevoie de aproximativ 4 luni pentru a revizui o cerere pentru orice tip de deducere fiscală. Dintre acestea, 2 sunt cheltuite pentru verificarea documentelor, iar restul timpului este alocat transferului de fonduri către un cetățean.

Eșecuri: există un drept?

Obținerea unei deduceri fiscale la dobânzile ipotecare cu o pregătire corespunzătoare nu va cauza probleme speciale. Pot refuza un astfel de serviciu?

Da. Astfel de cazuri nu sunt rare. Solicitantului i se poate refuza nicio deducere. De ce?

Cele mai frecvente circumstanțe sunt:

- s-a epuizat întreg stocul de fonduri pentru returnări de un tip sau altul;

- se prezintă un set incomplet de documente;

- lucrările prezentate conțin erori și inexactități (pot fi false);

- un cetățean nu îndeplinește criteriile enumerate mai sus.

Creditele ipotecare nu au dreptul de a refuza o deducere fiscală asupra dobânzii exact așa. FTS ar trebui să își justifice acțiunile.

Dacă motivul constă în absența anumitor documente (despre ele puțin mai târziu), atunci puteți transmite documentele necesare fără a depune din nou cererea. Aceasta durează până la 30 de zile. Solicitantul nu a îndeplinit acest termen? Atunci trebuie să începeți din nou.

Documente pentru returnarea principală

Obținerea unei deduceri fiscale pentru dobânzi pentru o ipotecă nu este dificilă. Dar, așa cum am spus, trebuie să începeți cu un randament de bază. Vorbim despre o deducere a impozitului pe proprietate.

Pentru a-l solicita, un cetățean trebuie să aibă cu el:

- cerere;

- pașaport;

- certificatul de înregistrare;

- contract de vânzare;

- chitanta care indica plata;

- detalii de cont pentru transferul de fonduri;

- situații de venit;

- formular 3-NDFL;

- certificatul de proprietate asupra proprietății;

- SNILS (de preferință);

- carte de lucru.

Toate lucrările sunt prezentate cu copiile lor. Fiecare cetățean care respectă legea va avea certificatele și documentele listate. Fără ei, cererea de restituire nu va fi pur și simplu acceptată.

Algoritmul de acțiune

Aveți nevoie să depuneți o cerere? Deducerea fiscală (dobânda pentru ipoteca sau rambursarea principală este făcută - acest lucru nu este atât de important) prevede un anumit algoritm de acțiuni. Dacă respectați un mic ghid, veți putea face față rapid sarcinii.

În general, operația poate fi reprezentată aproximativ astfel:

- Colectați un pachet specific de documente. Lista valorilor mobiliare pentru principala deducție ipotecară am studiat deja. Documentele pentru interes vor fi discutate ulterior.

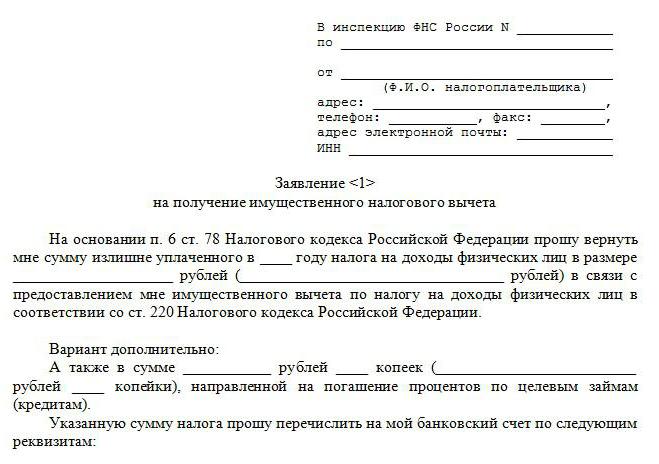

- Completați o cerere de returnare. Formularul poate fi luat de la autoritatea de înregistrare.

- Contactați MFC sau Serviciul Fiscal Federal pentru solicitarea corespunzătoare.

- Așteptați un răspuns din partea autorităților fiscale.

- În cazul unei decizii pozitive, rămâne doar să așteptați până la transferul fondurilor către cetățean. Acest lucru se întâmplă la aproximativ 1,5-2 luni de la notificarea solicitantului.

A fost refuzată persoana? Puteți studia cauza acestui fenomen și, dacă este posibil, elimina problemele. Apoi va avea loc întoarcerea.

interes

În realitate, totul este mult mai simplu decât pare. Dar dacă aveți nevoie de o deducere fiscală pentru dobânda ipotecară, lista documentelor va fi ușor diferită de valorile mobiliare menționate anterior.

Cum exact? Nu este necesar nimic specific. Cetățeanul trebuie să aibă următoarele documente cu el:

- Cartea de identitate

- document care indică înregistrarea;

- acord ipotecar;

- programul de plată a dobânzii împrumutului;

- situații de venit (orice formă);

- fișă de muncă (de preferință);

- document de titlu pentru proprietatea dobândită într-o ipotecă;

- declarații care indică transferul fondurilor ca dobândă pentru o ipotecă;

- declarație fiscală.

Nu trebuie să existe dificultăți în încasarea valorilor mobiliare listate. Documentele pentru deducerea impozitului pe dobânzile ipotecare ar trebui să fie pregătite în avans. Acestea includ, de asemenea, detaliile contului către care trebuie transferate fondurile. Datele relevante sunt de obicei indicate în cererea de deducere.

Proprietate comună

Este important să înțelegem că situațiile descrise anterior sunt relevante atunci când solicitantul este singurul proprietar al locuinței. Dar dacă apartamentul sau casa are mai mulți proprietari?

Documentele pentru deducerea tipului de impozit pe o ipotecă (și dobânzi inclusiv) sunt completate de dovezi relevante. Cererea va trebui să înregistreze cine și în ce acțiuni va primi o rambursare.

În același timp, se pot aplica principii diferite pentru deducerea și deducerea proprietății pentru dobânzile ipotecare. De exemplu, în primul caz, cetățenii primesc bani în valoare de 50/50, iar pentru dobândă - 30/70%. Această problemă va trebui discutată în prealabil cu alți proprietari de case.

Acțiuni și credite ipotecare

Lucrurile sunt oarecum diferite cu proprietatea comună. Lista documentelor necesare pentru returnare nu se va modifica. Dar condițiile pentru distribuirea fondurilor vor fi ajustate.

Cum exact? Rambursările ipotecare vor fi distribuite în funcție de acțiunile deținute de cetățeni. Alte proporții nu sunt luate în considerare aici. Prin urmare, cetățenii vor primi exact cât este prevăzut de lege, în funcție de acțiunile existente în proprietate.

Referințe suplimentare

În unele cazuri, solicitanții trebuie să prezinte documentație extinsă. Despre ce vorbești?

Pentru a solicita o deducere fiscală pentru dobânda ipotecară, următoarele certificate și extrase pot fi utile pentru un cetățean:

- certificate de naștere ale copiilor;

- certificat de căsătorie sau divorț;

- cerere de determinare a acțiunilor în proprietate;

- INN;

- contract și verificări pentru furnizarea de servicii pentru repararea spațiilor rezidențiale.

Este recomandabil să pregătiți toate aceste lucrări în avans. Apoi, odată cu înregistrarea deducției fiscale pentru dobânzi ipotecare, nu vor fi probleme. Cu pregătirea la timp, probabilitatea de eșec va fi minimă.

rezultate

Acum este clar cum arată să primești o deducere fiscală la dobânzile ipotecare. Această operațiune nu este disponibilă tuturor. Dar dacă există un astfel de drept, este mai bine să îl folosiți.

Nu este necesară întârzierea pregătirii procedurii. Dreptul la o rambursare a dobânzii ipotecare apare din momentul în care primii bani sunt transferați pentru aceștia. Iar perioada de facturare este limitată, după cum am aflat deja, cu 3 ani.

Dacă urmați toate recomandările enumerate mai sus, atunci nu vor exista refuzuri pentru furnizarea serviciului. O persoană i s-a refuzat rambursarea cheltuielilor ipotecare? Trebuie să studiem notificarea de la Serviciul Fiscal Federal și să corectăm situația pentru luna următoare. Dacă acest lucru nu este posibil, puteți uita de deducere în acest moment.

Dreptul la o rambursare a unei credite ipotecare și dobândă va avea loc până la epuizarea tuturor limitelor. După aceea, nu va funcționa pentru a cere rambursarea de la stat. Eșecul în această situație va fi complet legal.