Legea federală nr. 208 „Cu privire la societățile pe acțiuni” conține informații generale și o serie de alte informații care permit companiei să plătească corect și corect resursele financiare. Implementarea competentă a impozitării și contabilității organizației depinde de alegerea corectă. Este foarte important să cunoaștem condițiile pentru plata dividendelor în SRL, calculul și alte caracteristici ale acestei proceduri.

Informații generale

Fondatorii SRL sunt proprietarii direcți ai organizației. De ce nu este permis să-și petreacă pur și simplu profitul? Acest lucru se datorează faptului că orice deșeuri ale întreprinderii trebuie justificate și documentate. Desigur, fondatorii unei companii sunt proprietarii acesteia. Cu toate acestea, proprietatea este deținută direct de organizație. Mai mult, proprietatea companiei este separată de proprietatea personală a fondatorilor acesteia. Cum se plătesc dividendele participanților la LLC?

Motive pentru obținerea fondurilor companiei

Resursele financiare ale companiei pot fi luate din trei motive:

- în cadrul raportului, dacă cumpărați ceva pentru organizație în numerar;

- împrumut, întoarcerea la companie fără eșec;

- Dividendele, care sunt veniturile din activitățile organizației, le puteți cheltui la discreție.

pași

Cu toate acestea, distribuirea dividendelor se face într-o manieră strict stabilită. Afișând un scurt contur, se pot distinge următorii pași:

- stabiliți valoarea dividendelor;

- ia o decizie privind plata;

- furnizează fonduri și reține impozitul pe veniturile personale.

Deși procesul la prima vedere pare simplu, trebuie să fie proiectat în mod corespunzător în fiecare etapă. Deci, cum se plătește dividendul în SRL?

Profitul care trebuie distribuit

Pentru orice SRL, venitul este egal cu întregul venit al întreprinderii, deducând cheltuielile. Rezultatul financiar rămas la final este baza impozitării. Suma de impozit care trebuie plătită la buget este stabilită. Suma care rămâne, la fel, reprezintă profit net. Indiferent de cine inițiază procesul de alocare financiară, acest lucru poate fi realizat în mai multe etape:

- discuta problema la o adunare generala a reprezentantilor societatii;

- trimiteți și luați în considerare o solicitare pentru o ședință, apoi decideți dacă este potrivit să organizați o ședință;

- identificați cantitatea de capital în forma sa cea mai pură;

- membrii organizației fac sugestii și iau decizii adecvate;

- adunarea generală se organizează sub formă de prezență comună sau vot absent;

- toți participanții trebuie să aibă o înregistrare;

- la ordinea de zi sunt adăugate probleme suplimentare și aprobate;

- rezultatele ședinței sunt înregistrate în procesul-verbal al ședinței comune împreună cu valoarea profitului net stabilit;

- O copie a documentului trebuie trimisă tuturor participanților.

Apoi, se realizează procesul de distribuire a profitului în forma sa pură. Ar trebui să se acorde atenție la o serie de caracteristici pentru ca plata dividendelor să fie corectă și în conformitate cu legislația federală. Este posibil să plătiți dividende unic fondator al LLC.

În acest caz, nu este necesar un protocol și numai semnarea deciziei relevante este suficientă. Pentru a calcula corect valoarea profitului net, care este necesară pentru o distribuție egală între participanții la companie, se folosește următoarea formulă: valoarea profitului în formă pură se înmulțește cu cota participanților în procente.

Luați în considerare exemplul de plată a dividendelor către SRL în cadrul sistemului fiscal simplificat.

De exemplu, o companie aplică un sistem fiscal de șase procente.Pentru 2016, compania a decis să plătească fondatorilor săi, care sunt persoane fizice, în numerar. Un participant primește ca venit 80.000 de ruble și le primește pe 5 august. Din această sumă este necesar să rețineți 13% din impozitul pe veniturile personale. Astfel, fondatorul primește 69.600 de ruble.

Baza legală pentru plata dividendelor în SRL

Procedura de distribuire a veniturilor și de încasare a acesteia poate fi determinată de statutul companiei, care necesită fixarea fiecărei subtilități a procesului.

Pentru a putea fi reglementată Carta companiei, este necesară utilizarea următoarelor documente, care permit controlul procedurii de plată către participanți:

- Legea nr. 208-FZ.

- Codul fiscal al Federației Ruse.

- Legea nr. 14-FZ.

- Scrisori ale Ministerului Finanțelor.

Aceste documente ajută la reglementarea procedurii de distribuție a veniturilor, înregistrarea corectă a acestuia în protocol, calcularea corectă a mărimii impozitului pe profit primit în cadrul diferitelor sisteme de impozitare și transferul acestora la buget. Datorită acestui fapt, puteți evita orice reclamații din partea structurilor fiscale și a litigiilor. Care sunt caracteristicile plății de dividende în LLC astăzi?

Funcții de plată

Legea nu conține un eșantion exact al unei decizii a unui participant al companiei privind plata resurselor financiare. Forma independentă admisă. Un document similar ar trebui întocmit la adunarea generală.

Documentul necesită următoarele informații:

- cantitatea resurselor financiare și timpul distribuției acestora;

- proporția acțiunilor fiecărui fondator în procente, care este determinată de valoarea contribuției lor la capitalul autorizat al companiei;

- o listă de participanți care au dreptul de a primi sumele corespunzătoare de plăți;

- momentul plății fondurilor și forma transferului acestora.

Trebuie luate în considerare următoarele caracteristici:

- societatea trebuie să ia o decizie cu privire la plata veniturilor în formă pură către acționari (în conformitate cu articolul 42 alineatul (1));

- șase luni, nouă luni, un sfert sau rezultatele anuale pot fi luate în considerare.

După emiterea unui verdict de expediență, se permite trecerea la întocmirea unui protocol. În această ordine, se ia o decizie cu privire la plata dividendelor către SRL.

Procedura de plată

Perioada alocată pentru plata veniturilor în formă pură tuturor participanților la companie nu trebuie să depășească șaizeci de zile. Punctul de pornire este momentul în care este emis un verdict privind adecvarea acestei proceduri. După aceea, un duplicat al protocolului de plată a dividendelor SRL este întocmit în două exemplare, care ar trebui să conțină următoarele informații:

- data compilării și numărul de înregistrare;

- ora și locul întâlnirii;

- agenda;

- semnături ale acționarilor.

Nu a fost stabilit un document special la nivel legislativ, datorită căruia se elaborează procedura de plată. O organizație poate dezvolta independent o formă. Aceasta poate fi o comandă de plată sau un mandat de numerar al contului. Ordinea de plăți se face după ce se reține impozitul pe venit:

- dacă sunt rezidenți, atunci 13%;

- dacă sunt nerezidenți - 15.

Perioadele de plată sunt aprobate în statutul public. În lipsa prezentului alineat, prevederile nr. 14-FZ, art. 28, paragraful 2. Dacă sunt încălcate condițiile de obținere a profitului net, atunci participanții la LLC au dreptul la o decizie judiciară pe această problemă.

Când este imposibil să plătiți profit

Nu este posibil să plătiți profit în următoarele situații:

- prezența pierderii descoperite în organizație;

- începutul falimentului;

- plata parțială a capitalului autorizat de către acționarii publici.

Înainte de emiterea unui verdict privind transferul de fonduri, este foarte important să analizați cu atenție situațiile financiare. Este mai corect să calculați venitul net trimestrial astfel încât să puteți urmări dinamica companiei și să identificați imediat toate deficiențele posibile. Venitul net se plătește sub formă de transfer bancar în conturi pentru detaliile care se află în registrul acționarilor publici.

Subtilități ale procedurii

Dividendele reprezintă ponderea profitului net alocat de companie pentru a plăti toți fondatorii. Proprietarii companiei trebuie să țină seama de anumite nuanțe atunci când efectuează această procedură:

- dacă nu există fonduri, compania are dreptul de a plăti dividende cu proprietatea;

- dacă profitul este plătit participanților companiei, atunci primele de asigurare nu sunt plătite.

Dacă fondatorul este singurul, atunci ia în mod independent o decizie și apoi primește venituri sută la sută, deducând doar impozitul.

Cum se distribuie valoarea dividendelor între acționari sau participanți?

Distribuția sumei între participanții companiei se realizează proporțional cu acțiunile pe care le-au contribuit la capitalul autorizat. În același timp, este necesar să respectăm anumite reguli care sunt formulate la articolul 28 nr. 14-FZ:

- determinarea independentă de către companie a frecvenței distribuției veniturilor (an, lună sau trimestru);

- o procedură de angajare diferită poate fi stabilită dacă participanții la companie au adoptat o decizie unanimă;

- perioada de plată este stabilită de carta organizației.

În plus, la nivel legislativ, se prevede că distribuirea profiturilor este un drept al organizației și nu o obligație. Dar, cu decizia luată, nu mai este posibilă anularea acesteia. Dividendele către fondatorii SRL în cadrul sistemului fiscal simplificat sunt efectuate destul de des.

Calcularea impozitelor

Întrucât dividendele sunt profituri, acestea trebuie impozitate. Impozitul dedus din dividende este reglementat de art. 226, p. 6 din Codul fiscal:

- un participant al companiei acționează ca contribuabil;

- la plata veniturilor, o societate este agent fiscal pentru impozitul pe venit în cazul persoanelor juridice, iar în cazul persoanelor fizice cu privire la impozitul pe venit.

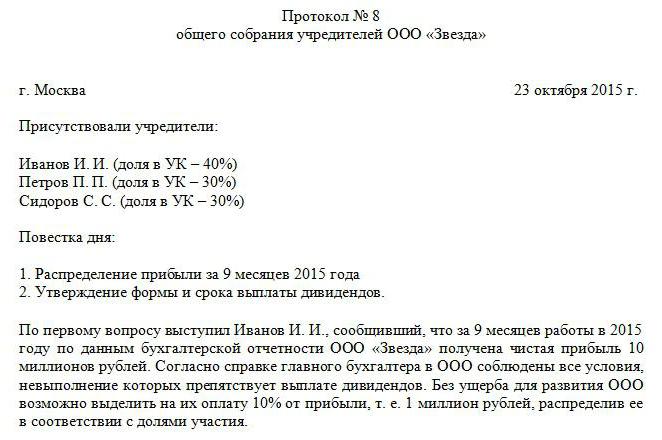

Impozitul pe venit este reținut din dividende și trebuie plătit imediat după primirea plăților de către fondatori. Dacă impozitul este plătit cu întârziere, atunci se va percepe o amendă (20% din suma netransferată). În conformitate cu art. 208 din Codul fiscal Impozitul pe veniturile personale este reținut din dividende, care reprezintă o sursă de profit. Nu există nicio diferență în ce regim fiscal este utilizat la această companie. LLC plătește dividende participanților săi, ceea ce înseamnă că este necesar să rețină impozitul de la aceștia. Suma fondurilor plătite la buget este determinată de cei cărora li se transferă fondurile. Un eșantion al protocolului de plată a dividendelor SRL este prezentat mai sus.

Dacă venitul net este primit de participanții ruși, dar impozitul pe venit și impozitul pe venit sunt de 13%. Cuantumul impozitului în acest caz nu poate fi redus prin anumite deduceri fiscale.

Când vine vorba de organizații străine, rata impozitului pe venit este de 15%.

După determinarea venitului net, acest indicator este înregistrat în situațiile financiare și intră în posesia deplină a companiei. Apoi este posibil să distribuiți venituri la discreția organizației. În contabilitate, însă, această sumă este fixată în mod necesar în secțiunea „Câștigurile obținute”. De asemenea, ia în considerare creșterea numerarului pentru anul în curs și câștigurile obținute pentru anii precedenți.

Dividendele plătite și impozitele aferente sunt înregistrate în declarația pe venit.

Am examinat procedura de plată a dividendelor către SRL.