Creditele ipotecare din Rusia modernă nu sunt atât de rare. Cetățenii încheie acorduri ipotecare de bunăvoie pentru a-și achiziționa propria locuință. Astfel de cheltuieli se dovedesc a fi foarte mari. Așa că unii se întreabă cum să obțină bani înapoi pentru o ipotecă. Cetățenii Federației Ruse au un astfel de drept? Dacă da, ce va trebui făcut?

Despre plăți

Este posibil să returnați bani pentru o ipotecă? Nu există un singur răspuns la această întrebare. Chestia este că, după încheierea unui contract de credit ipotecar, o persoană se confruntă cu mai multe plăți.

Anume cu astfel de:

- plata principală a creditului ipotecar;

- plata dobânzii în baza unui contract de împrumut;

- plata asigurării.

Există șanse de rambursare a plăților enumerate? Ce spune legea despre asta?

Șanse de succes

Este posibil să returnați o parte din fonduri în baza unui acord ipotecar? În Rusia, este oferită posibilitatea de a primi bani sub formă de deducție. Această restituire este emisă pentru plățile principale și dobânzile.

Ce zici de asigurare? Este oarecum compensat cetățenilor?

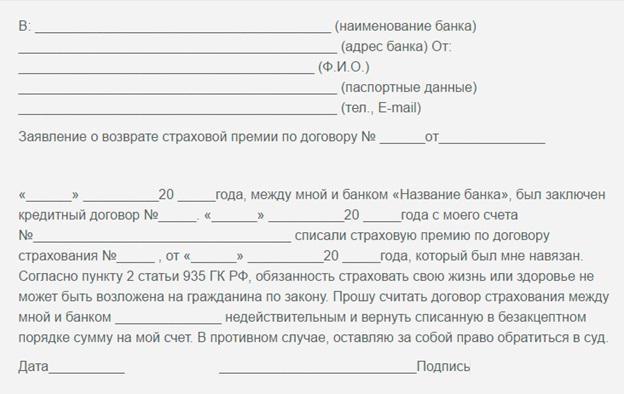

Pentru a răspunde dacă este posibil să returnați bani pentru asigurarea ipotecară, va ajuta un acord specific de ipotecă. Chestia este că, în anumite condiții, o parte din bani va fi rambursată. Dar cel mai adesea această practică nu are loc. Pentru informații mai exacte cu privire la deducerile pentru asigurarea ipotecară, se recomandă contactarea companiilor de asigurări și a băncilor.

Suma deducerii

Când vă gândiți la cum să vă returnați banii pentru o ipotecă, trebuie să luați în considerare faptul că numai o parte din plăți este supusă rambursării. În niciun caz nu va fi posibilă recuperarea integrală a împrumutului.

Prin lege, deducerea fiscală este de 13%. Adică câți bani pot fi restituiți în baza unui acord ipotecar și a unei dobânzi la un împrumut plătit. În același timp, se aplică o restricție pentru returnări - până la 390.000 de ruble sunt returnate cât mai mult posibil. Și 260.000 de ruble au fost puse pe deduceri de proprietăți. Reguli similare se aplică în 2017 în Rusia.

Dacă vorbim despre asigurări, atunci totul este mult mai complicat. De obicei, companiile de asigurări plătesc doar 40-70% din suma plătită de cetățean. Interesul specific este indicat în contractul de asigurare. Prin urmare, această problemă este rezolvată individual.

Cine este eligibil?

Cum să returnați bani pentru dobândă ipotecară? În același mod ca în cadrul contractului principal de împrumut. Nu este dificil să faci acest lucru. Principalul lucru este să considerăm că nu orice cetățean are dreptul la o deducere fiscală.

Pentru a trimite o cerere de rambursare a fondurilor plătite cu o ipotecă, trebuie să îndepliniți următoarele criterii:

- vârsta adultă și capacitatea legală;

- prezența veniturilor impozitate cu impozitul pe venit 13%;

- câștiguri obișnuite;

- cetățenia Federației Ruse.

În consecință, dacă o persoană nu are impozit pe venit din impozitul pe venit personal de 13%, dar în același timp plătește o ipotecă, nu ar trebui să vă bazați pe o deducere de tip fiscal. Doar o parte din asigurare va putea fi returnată, dacă acest lucru este prevăzut prin contract.

Deducerea pas cu pas

În continuare, vom vorbi mai detaliat despre toate nuanțele procedurilor studiate. Cum să returnați bani pentru o ipotecă? Să începem cu deducerea fiscală. Se găsește cel mai adesea în practică.

Deci, pentru a efectua o deducere de tip fiscal pentru un contract de ipotecă, va trebui să:

- Efectuați cel puțin o plată de rambursare a împrumutului. Dreptul la rambursare apare imediat după prima tranzacție financiară.

- Pregătiți o listă de documente. Depinde dacă banii sunt returnați - pentru împrumutul principal sau pentru dobândă.

- Scrieți o solicitare către autoritatea de înregistrare pentru deducere.Hârtiile pregătite sunt atașate la acesta fără a eșua împreună cu copiile lor.

- Așteptați o decizie cu privire la problema studiată. După aproximativ 1,5-2 luni, solicitantul va primi o scrisoare de la autoritatea de înregistrare în care se va preciza dacă banii vor fi restituiți.

În această etapă, rămâne doar să așteptați ca fondurile să fie primite de contribuabil. Dacă deducerea este refuzată, atunci notificarea trebuie să indice motivul unei astfel de decizii.

Unde să faci deduceri?

Acum este clar cum puteți returna banii pentru dobânda plătită pentru o ipotecă sau un contract de împrumut de bază. Cetățenii au adesea întrebări despre unde să trimită o solicitare.

Deducțiile fiscale sunt furnizate de autoritățile fiscale. Puteți cere ajutor fie în autoritatea regională a Serviciului Fiscal Federal, fie în MFC. Procedura nu se va schimba.

Dacă intenționați să rambursați fondurile de asigurare, atunci, de obicei, cetățenii sunt invitați să acceseze o cerere la sucursala companiei de asigurare. Mai rar, la bănci specifice și chiar la poștă rusă. De regulă, organismul care face returnarea este indicat în contractul de asigurare.

Documente pentru o deducere ipotecară

Este posibil să returnați bani pentru o ipotecă? Da! Mai ales când vine vorba de deducerea fiscală. Cum să acționăm în acest caz, ne-am dat deja seama. Dar lista de documente pentru implementarea ideii este încă un mister.

Dar este fixabil! De obicei, cetățenilor sunt necesare următoarele documente:

- acord ipotecar;

- certificatul de proprietate (opțional);

- pașaport (sau altă carte de identificare);

- certificatul de înregistrare;

- cerere de deducere cu detalii bancare;

- programul de rambursare a datoriei;

- situații de venit;

- declarație fiscală;

- TIN (dacă este disponibil);

- chitanțe de plată care arată plata unui împrumut și dobânzi la acesta.

Toate aceste lucrări vă vor ajuta să obțineți o deducere de tip fiscal pentru o ipotecă. Dacă aveți nevoie de o rambursare a asigurării, va trebui să pregătiți un set diferit de documente.

Documente la returnarea asigurării

Restituirea banilor pentru asigurarea ipotecară Sberbank (sau o altă bancă) nu este atât de dificilă. De obicei, această operațiune este disponibilă după rambursarea finală a împrumutului, dar există excepții. După cum sa menționat deja, caracteristicile rambursării asigurării ipotecare sunt prevăzute în acordul relevant.

Ce documente necesită companiile de asigurări pentru a furniza servicii? Printre acestea, se găsește de obicei următoarea listă de lucrări:

- pașaportul solicitantului;

- acord ipotecar;

- program cu plățile prin acord;

- extras bancar privind rambursarea integrală a împrumutului;

- poliță de asigurare (poate fi înlocuită cu o declarație);

- certificatul de proprietate asupra locuinței (extras din USRN);

- detalii ale contului bancar;

- cecuri care indică plata creditului și a asigurării (de preferință).

Este recomandat să faceți în prealabil copii ale documentelor enumerate. Perioada de așteptare pentru un răspuns privind rambursarea este de obicei de 30 de zile.

Dacă este refuzat

Sberbank va întoarce bani pentru o ipotecă de asigurare? Da, în cazul în care compania de asigurări lucrează cu această instituție financiară, iar acordul de ipotecă prevede restituiri de prime de asigurare. Dar se întâmplă ca un serviciu să fie refuzat.

Ce să faci Trebuie să solicitați în scris companiei de asigurări clarificări. Organizația trebuie să indice motivele refuzului. Dacă nu există un motiv întemeiat pentru a refuza, puteți repeta cererea sau puteți merge în instanță. În viața reală, companiile de asigurare preferă de obicei să nu se certe cu clienții și să ramburseze o parte din asigurare.

Dacă se refuză deducerea fiscală, va trebui să studiați scrisoarea primită de la Serviciul Fiscal Federal. Prezintă motivul refuzului unei restituiri. 30 de zile sunt alocate pentru a corecta situația. De exemplu, dacă un cetățean a adus un set incomplet de documente, acesta nu va trebui să prezinte din nou o cerere de deducere. În termen de o lună, el poate contacta Serviciul Fiscal Federal pentru a-și corecta greșelile.

cereri de prescripție

Este clar cum să returnați banii pentru ipotecă. Când o persoană primește dreptul de a rambursa bani pe un împrumut?

Dacă este vorba despre o deducere fiscală, dreptul la rambursare apare din momentul efectuării primei plăți. În acest caz, banii pot fi solicitați numai în anul următor perioadei în care s-a efectuat plata banilor. Rețeta este de 3 ani. Doar fonduri pentru această perioadă pot fi solicitate. Cu toate acestea, o cerere de deducere fiscală poate fi depusă de nenumărate ori. Totul este limitat doar de limitele stabilite la randamente.

Atunci când solicitați declarații de asigurare, condițiile de tratament sunt reglementate de contractul existent. Statutul limitărilor în acest caz este de asemenea de 36 de luni.

constatări

Acum este clar cum să returnați banii pentru asigurare cu o ipotecă și un contract de împrumut de bază. Aceste operațiuni sunt foarte laborioase, consumă mult timp. Dar cu acțiunile potrivite în doar câteva luni va fi posibilă transpunerea ideii în realitate.

Instrucțiunile propuse vor ajuta la returnarea banilor pentru o ipotecă. Principalul lucru este să studiați cu atenție actualul contract de împrumut. Este posibil ca un cetățean să solicite doar o deducere fiscală și nimic mai mult.

Important: la efectuarea declarațiilor de tip fiscal se ia în considerare valoarea impozitului pe venit plătit într-o anumită perioadă. Nu puteți returna mai mulți bani decât a fost transferat către Serviciul Fiscal Federal într-un an anume.

Poate că acum cunoaștem toate punctele principale ale unei restituiri pentru o ipotecă. În realitate, totul nu este atât de dificil cum ar putea părea la prima vedere. Deducțiile fiscale sunt impuse de lege. Dar asigurarea nu este întotdeauna rambursată. O practică similară în viața reală nu este foarte frecventă, dar totuși are loc. Punctele cheie sunt cuprinse în contractul de împrumut - în acesta, cetățenii vor putea găsi răspunsuri la aproape toate întrebările lor cu privire la rambursarea cheltuielilor ipotecare.