În Rusia, obținerea propriei case nu este atât de simplă. Mulți sunt obligați să ia împrumuturi pentru locuințe și să solicite o ipotecă. Este cel din urmă scenariu care apare cel mai des în practică. Astăzi trebuie să ne dăm seama cum să restituim dobânda pentru ipotecă și dacă este posibil să o facem deloc. Despre ce operație vorbești? Ce oferă exact? Unde se fac deducerile? În realitate, totul este mult mai simplu decât ar putea părea la prima vedere. Cunoașterea de bază a Codului fiscal al Federației Ruse va ajuta la înțelegerea tuturor acestor caracteristici.

Ipoteci și deduceri - este real?

Există într-adevăr o rambursare a dobânzii pentru o ipotecă în Rusia? Și este posibil, în principiu, să recuperați bani pentru un contract de credit ipotecar?

Legislația modernă prevede aceste operațiuni. Cetățenii pot solicita o deducere atât pentru un contract de credit ipotecar, cât și pentru dobânda sa. Acest drept este orientativ și se exercită la discreția solicitantului.

Cine are dreptul

Și cine poate recupera o parte din costurile unui apartament achiziționat cu o ipotecă? Toți cetățenii au dreptul la acest lucru?

Nu. Codul fiscal al Federației Ruse asigură oportunitatea studiată numai proprietarilor de case. În acest caz, cetățenii trebuie să îndeplinească anumite criterii. Și anume:

- au venit impozitat la 13%;

- munca în perioada de plată a ipotecii și dobânda aferentă acesteia;

- pentru a îmbătrâni

Deci, cetățenii care nu sunt angajați sau nu plătesc impozitul pe venit 13% nu pot solicita deduceri de la stat.

Beneficiarul este atât persoane fizice, cât și antreprenori. Dar un IP care creează dobândă pentru o ipotecă este o raritate. Acest lucru se datorează faptului că antreprenorii ruși încearcă să utilizeze regimuri speciale de impozitare care nu prevăd plata impozitului de 13%.

Unde să întocmesc

Unde să merg pentru a-și exercita drepturile? Cum se returnează dobânda pentru o ipotecă? Ce organisme rezolvă această problemă?

Astăzi puteți alege în mod independent locul unde să depuneți cererea în formularul stabilit. Chestia este că, cu deducerile de tip fiscal, funcționează:

- autoritățile fiscale federale;

- angajatori;

- centre multifuncționale.

Mai des, cetățenii merg pur și simplu la Serviciul Fiscal Federal și completează toate deducțiile puse de aceștia acolo. Aceasta este cea mai simplă și corectă soluție.

Ce poate fi returnat?

Ce procent poate fi returnat dintr-o ipotecă? Și în ce dimensiuni specifice? Aceste probleme preocupă toți cetățenii care au cumpărat locuințe în baza unor acorduri ipotecare.

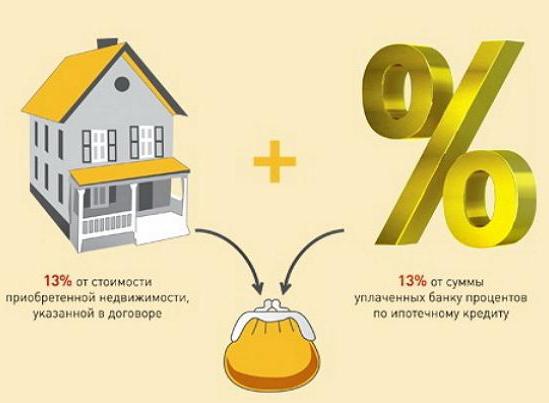

Până în prezent, Rusia prevede mai multe deduceri legate de ipotecă. Cetățenii se pot întoarce:

- deducerea proprietății (din valoarea ipotecii);

- dobânda pentru o ipotecă plătită.

Nu este prevăzută nicio dezvoltare ulterioară. Acestea sunt toate deducțiile care pot fi returnate atunci când solicitați o ipotecă.

Despre prescripție

Procesele studiate au multe caracteristici. Când pot returna dobânda pentru o ipotecă? Cât de lungă este statutul limitărilor contestațiilor la Serviciul Fiscal Federal pentru punerea în aplicare a legii studiate?

Cetățenii pot returna dobânda pentru un acord ipotecar pe toată perioada de plată. Există însă anumite limitări.

Termenul de prescripție pentru deducerile de tip fiscal este de 36 de luni. Aceasta înseamnă că o declarație poate fi emisă imediat în 3 ani. Perioadele mai vechi nu sunt luate în considerare de către autoritățile fiscale.

Experții recomandă returnarea banilor anual. Acest lucru nu este foarte convenabil, dar va fi posibil să obțineți fonduri maxime fără riscul de pierdere.

Suma plății

Cum se returnează rata impozitului pe o ipotecă? Cât poate fi, în principiu, obținut de la stat în implementarea legii studiate?

Astăzi, cota de deducere a impozitului este de 13%. Aceasta este cât de mult poate obține un cetățean pentru acordul său ipotecar și la interesul său. Doar cu unele restricții.

Suma maximă a unei rentabilități de tip de proprietate este de 290.000 de ruble. Un acord ipotecar vă permite să vă întoarceți până la 360.000 de ruble. Aceasta înseamnă că obținerea mai mult de a doua cifră pentru dobânda ipotecară nu va funcționa.

Multiplicitate de apeluri

Cât de des pot solicita deduceri? Există restricții în acest sens?

Atunci când se gândește la cum să restituie dobânda pentru o ipotecă, un cetățean ar trebui să-și amintească că poate contacta Serviciul Fiscal Federal de nenumărate ori pentru a-și exercita dreptul. Singura limitare este limitele la banii returnați.

Pe baza celor de mai sus, putem concluziona că contribuabilul are dreptul să primească 360 de mii de ruble pe o ipotecă. Până la epuizarea acestei limite, vor fi emise deduceri. Dar, de îndată ce un cetățean va trece această linie, el va pierde dreptul la deduceri ipotecare.

Dependența fiscală

Este posibil să returnați 13% dintr-o ipotecă? Da. Și dobânda plătită la împrumut, de asemenea, va putea reveni. Faceti-l usor.

Știm deja ce restricții se aplică restituirilor de tip impozit pe creditele ipotecare și interesele acestora. Există însă o nuanță mai importantă - contribuabilul nu poate solicita plăți care depășesc impozitul pe veniturile personale enumerate anterior.

Ce înseamnă asta? Dacă într-o anumită perioadă de impozitare, un cetățean a transferat mai puține impozite decât ar trebui să fie sub formă de deducere, atunci excedentul nu va fi returnat. Să presupunem că, timp de un an, un cetățean a plătit 50.000 de ruble sub formă de impozit pe venit și o rambursare de 60.000 de ruble. În acest caz, doar 50.000 vor fi returnate contribuabilului. Și nimic mai mult.

caracteristici

Rambursarea dobânzii ipotecare este o operațiune care are multe caracteristici. Unii contribuabili nici măcar nu bănuiesc.

De exemplu, atunci când cumpără un apartament în proprietate comună, toți proprietarii care îndeplinesc cerințele legale pot solicita o rambursare. Toți cetățenii adulți care lucrează își pot exercita dreptul de a rambursa cheltuielile ipotecare.

Dar, uneori, părinții achiziționează proprietăți pentru copiii lor minori. În această situație, reprezentanții legali pot emite și deduceri pentru ipoteca. Și acest lucru este chiar cu condiția ca părinții să nu fie proprietarii proprietății rezidențiale achiziționate.

Dacă este emis prin angajator

Puțin mai târziu vom vorbi despre modul de returnare a dobânzii la o ipotecă prin intermediul impozitului. Acesta este cel mai frecvent scenariu. În primul rând, merită să explorați caracteristicile recuperării costurilor prin intermediul angajatorului.

Ce se întâmplă în acest caz? Cetățenii care primesc deduceri la locul de muncă sunt scutiți de impozitul pe veniturile personale. Astfel va fi exprimată returnarea banilor plătiți pentru o ipotecă și a dobânzii acesteia.

Dacă acționați prin intermediul MFC sau al Serviciului Fiscal Federal, solicitantul va putea rambursa instantaneu cheltuielile și primi fonduri într-un cont bancar. Acestora li se permite să fie utilizate la discreția unică.

Din cauza acestei diferențe în ceea ce privește furnizarea de deducții, cetățenii încearcă să acționeze prin intermediul organelor fiscale.

Timp de așteptare

Este posibil să returnați 13% dintr-o ipotecă? Mai multe detalii despre acest proces vor fi discutate mai târziu. În primul rând, trebuie să luați în considerare cât timp este alocat pentru această operațiune.

Efectuarea deducerilor fiscale în Rusia este considerată o procedură care consumă timp și consumă mult timp. Prin urmare, solicitanții vor trebui să aibă răbdare.

În medie, perioada de primire a banilor pentru o ipotecă și dobânda sa sub formă de deducții variază de la 2 la 5 luni. De cele mai multe ori este dedicat verificării documentelor prezentate. Și doar 1,5-2 luni, destinatarii așteaptă transferul direct de bani în cont la detaliile specificate în avans.

Probleme suplimentare

Adesea, mulți oameni întreabă: "Plătesc o ipotecă. Cum să returneze dobânda?". Răspunsul la această întrebare oferă o mulțime de caracteristici și nuanțe. În ciuda faptului că un cetățean are dreptul de a primi deduceri fiscale, el poate fi refuzat în anumite condiții.

Uneori apar probleme la persoanele care au luat un împrumut de tip necorespunzător. Cum se returnează dobânda pentru o ipotecă? Pentru aceasta, banca trebuie să emită un împrumut vizat. Adică pe o proprietate specifică. În caz contrar, Serviciul Federal de Impozite poate refuza la vârsta de bani pentru plățile ipotecare de bază și dobânzile acestora.

Motivele refuzului

Apartament ipotecat? Cum se returnează 13 la sută din impozitul pe venit personal? Pentru a face acest lucru, va trebui să țineți cont de toate motivele pentru care Serviciul Fiscal Federal poate refuza furnizarea de fonduri. Din fericire, acest scenariu este rar în practică.

În plus față de împrumuturile neintenționate, următoarele circumstanțe pot servi drept motive pentru a refuza rambursarea fondurilor în baza acordurilor ipotecare:

- furnizarea de documente false sau inexacte;

- lipsa unui pachet complet de valori mobiliare pentru rambursarea fondurilor;

- solicitantul nu plătește impozitul pe veniturile personale în sumele prevăzute.

În cele mai multe cazuri, cetățenii se confruntă cu refuzuri din cauza prezentării unei liste incomplete de documente. Aceasta este cea mai mică problemă cu care se pot confrunta contribuabilii.

Împrumutatul va avea o lună pentru a elimina motivul refuzului. Dacă respectă termenele limitate, nu este necesară depunerea unei cereri de rambursare a tranzacției studiate. În caz contrar, va fi necesar să reformulați pachetul de documente, să scrieți o cerere de rambursare a cheltuielilor ipotecare și să contactați Serviciul Fiscal Federal. Astfel, procedura de primire a banilor va crește cu încă câteva luni.

Algoritmul pas cu pas al acțiunilor

Cum se returnează dobânda plătită pentru ipoteca? Dacă vă pregătiți corect, puteți traduce cu ușurință ideea în realitate. Principalul lucru este să urmați un algoritm de acțiuni. Vă va ajuta să evitați situațiile neprevăzute atunci când contactați Serviciul Fiscal Federal.

Cum se returnează dobânda pentru o ipotecă printr-o taxă? Acest lucru va necesita:

- Faceți un acord ipotecar țintă cu banca.

- Cumpărați un apartament și plătiți un credit ipotecar împreună cu dobânzile. După efectuarea primelor plăți (anul viitor), puteți contacta serviciul fiscal federal minus.

- Generați un pachet de documente solicitate de autoritățile fiscale. Depinde direct de circumstanțe. Mai jos este o listă aproximativă a valorilor mobiliare necesare.

- Trimiteți o solicitare în scris Serviciului Fiscal Federal pentru rambursarea dobânzii la o ipotecă. Este mai bine să întocmiți imediat o deducere și o dobândă a proprietății.

- Așteptați până când autoritățile fiscale verifică documentele și decid asupra cererii. Informațiile sunt furnizate prin trimiterea unui aviz fiscal la adresa de corespondență a solicitantului.

Dacă Serviciul Fiscal Federal a decis să ofere o rambursare, vă puteți aștepta pur și simplu la transferul de fonduri. În caz contrar, așa cum s-a spus deja, un cetățean va trebui fie să accepte refuzul, fie să-și elimine cauzele și să încerce din nou.

În mod similar, orice deduceri sunt emise. Diferența constă numai în documentele atașate cererii corespunzătoare.

Contract de bază ipotecar

Cum să returnați dobânda pentru o ipotecă la Sberbank sau la orice altă bancă? Instrucțiuni pas cu pas au fost deja prezentate în atenția noastră. Chiar ajută la evitarea multor probleme cu procesarea rambursărilor pentru anumite operațiuni.

Trebuie menționat că, de obicei, cetățenii întocmesc mai întâi deduceri pentru ipoteca principală și numai după ce lucrează cu dobânda plătită. Deci poți fi în cea mai favorabilă poziție.

Este clar cum puteți returna impozitul pe dobânda ipotecară. Documentele pentru înregistrarea deducției ipotecare principale vor necesita următoarele:

- pașapoarte ale tuturor proprietarilor de proprietăți;

- certificatul de proprietate a apartamentului;

- extras din Registrul unificat al statului;

- situații de venit;

- declarație fiscală;

- acord ipotecar;

- certificat de căsătorie (cu drept de proprietate comună cu soțul);

- certificate de naștere ale tuturor copiilor (dacă ipoteca prevede acțiuni pentru copii).

Toate lucrările enumerate sunt prezentate cu copiile lor. În plus, cetățenii trebuie să atașeze cecuri și chitanțe care să indice plata unei credite ipotecare. De asemenea, va trebui să faceți o cerere pentru exercitarea drepturilor dvs., în care solicitantul va indica datele bancare. Pentru ei se vor face rambursări.

interes

Și cum să returnați dobânda pentru o ipotecă? În general, operațiunea nu este diferită de cea a unei alte deduceri fiscale. Principalul lucru este să pregătiți corect un pachet de documente pentru această procedură.

Astăzi, pentru a recupera 13% din dobânda plătită pentru ipotecă, trebuie să aduceți:

- pașaport;

- certificat 2-impozit pe venit personal;

- acord ipotecar;

- chitanțe care indică plata unui împrumut și dobânzi la acesta;

- programul de rambursare a creditelor ipotecare;

- declarație fiscală;

- extras din Registrul unificat al statului;

- certificatul de proprietate asupra locuinței achiziționate (dacă există).

După cum sa menționat deja, solicitantul poate fi obligat:

- certificat de căsătorie;

- certificate de naștere ale copiilor minori;

- documente de adopție.

Poate că asta este tot ce se cere unui cetățean. Pentru informații mai exacte, contactați biroul local de impozite. Vă vor spune exact ce documente vor fi necesare pentru a rambursa costurile unei ipoteci în anumite circumstanțe.

Pentru a rezuma

În Rusia de astăzi este permis să restituie o parte din bani pentru unele operațiuni. Majoritatea acestora sunt legate de imobiliare. O ipotecă este o obligație gravă pe care un cetățean o are. După înregistrarea sa, contribuabilul poate contacta angajatorul sau Serviciul Fiscal Federal pentru a rambursa costurile suportate. Nimeni nu poate lua asta imediat.

Beneficiarul fondurilor este atât antreprenori, cât și persoane fizice. În cazul împrumuturilor necorespunzătoare, deducerea poate fi refuzată. Acest lucru se datorează faptului că în acest caz este problematic să se dovedească în ce scopuri au fost cheltuite fondurile emise de bancă. Prin urmare, experții recomandă executarea de contracte de credit ipotecar.

Ipoteca vă permite să returnați o parte din bani în baza contractului principal de împrumut, precum și o parte din dobânda plătită asupra acesteia. Este permis să solicite deduceri pe întreaga perioadă a rambursărilor împrumuturilor, dar numai pentru ultimii 3 ani.

Ne-am dat seama cum să rambursăm dobânda pentru o ipotecă. Și cum puteți recupera costurile acordului principal de împrumut. Este vorba de proceduri foarte lungi, care cu o pregătire adecvată aproape nu provoacă probleme. Principalul lucru este colectarea de documente pentru implementarea legii studiate. În caz contrar, acest proces nu provoacă întrebări și probleme.

Merită să vă rambursați cheltuielile ipotecare? Da, dacă un cetățean are un motiv. Acest drept este oferit tuturor rezidenților Federației Ruse, în anumite condiții. Și este recomandat să îl implementăm pentru a economisi bani personali.