Factura este indisolubil legată de TVA - una dintre plățile care formează bugetul sistemului fiscal din Rusia. Prin urmare, acest document este unul dintre cele mai importante dintre cele primare. De cine și când se emite factura? Vom analiza toate nuanțele acestui proces.

Informații de bază ale documentelor

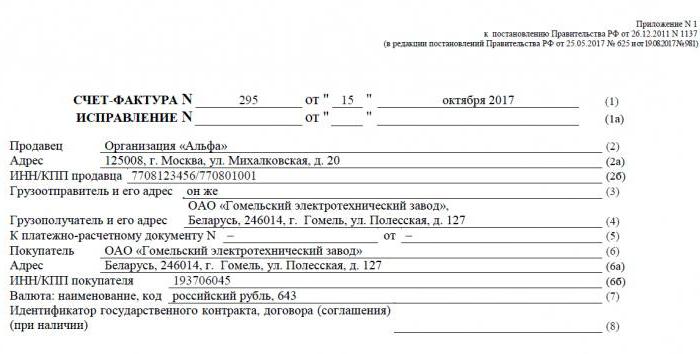

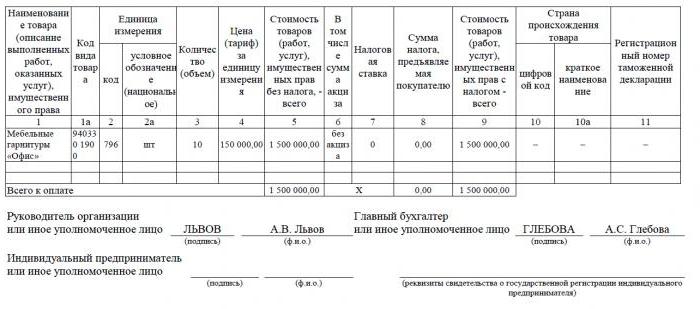

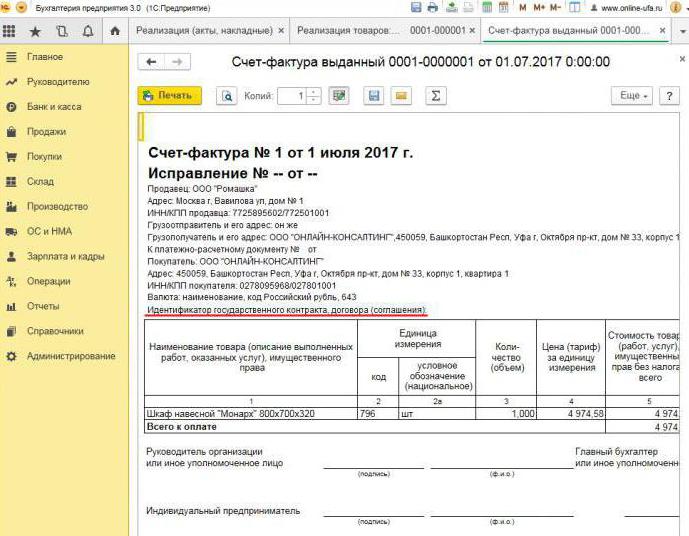

Factură - bază documentară pentru contabilitatea, calculul și deducerea TVA. O factură este emisă de un furnizor - plătitor de TVA - către clienții săi: companii sau antreprenori. Cu alte cuvinte, orice tranzacție pentru vânzarea de bunuri și servicii supuse TVA trebuie să fie însoțită de o factură. Pentru cumpărător, acest document servește ca bază pentru reducerea TVA-ului propriu plătibil, adică pentru o deducere fiscală.

În cazul în care cumpărătorul nu plătește TVA, furnizorul nu îi poate emite factură. Totuși, pentru aceasta, trebuie semnat un acord între părți prin care nu se vor emite facturi. Furnizorii care nu plătesc TVA sunt, de asemenea, scutiți de a trebui să întocmească acest document.

Reglementarea normativă

Baza legală pentru aplicarea acestui document este Codul fiscal. Articolul 169 din clauza 3 stabilește cazurile în care a fost emisă o factură. Aceasta este executarea operațiunilor care intră sub TVA, precum și exportul de mărfuri neimpozabile din Rusia pe teritoriul Uniunii Vamale.

Documentul are un formular specific, prevăzut în Rezoluția nr. 1137. Același act stabilește regulile în conformitate cu care facturile trebuie completate. Forma documentului și procedura de completare sunt îmbunătățite în mod constant, în legătură cu care se modifică decizia.

Formate de hârtie și electronice

Astăzi, facturile sunt generate într-o formă clasică, adică pe hârtie sau în format electronic. O astfel de factură, precum omologul său de hârtie, trebuie să fie întocmită într-o formă strict stabilită și să conțină toate detaliile necesare.

Când este emisă o factură electronică? Acest lucru este posibil dacă următoarele condiții sunt adevărate:

- a fost încheiat un acord între organizații privind compilarea facturilor electronice;

- contrapartidele au capacitatea tehnică de a schimba documente în formatul stabilit prin Internet.

În caz contrar, nu există restricții. Un document electronic înlocuiește complet unul pe hârtie, cu condiția să fie pregătit în formă și certificat cu o semnătură digitală.

Când se emite o factură

Cel mai adesea, documentul principal examinat este emis de vânzător în timpul operațiunilor care, în conformitate cu legislația fiscală, sunt supuse TVA. Vânzarea majorității bunurilor și serviciilor, inclusiv transferul gratuit, este supusă impozitării. Există însă excepții - sunt enumerate la articolul 149 din Codul fiscal.

De asemenea, companiile și întreprinzătorii individuali care lucrează cu TVA sunt obligați să genereze facturi la primirea plății în urma expedierii viitoare. Astfel de documente sunt denumite în mod obișnuit facturi în avans.

În plus, plătitorii de TVA trebuie să emită facturi atunci când exportă în țările EAEU.

Există cazuri în care hârtia este emisă și de către entitatea care nu plătește TVA. O astfel de obligație apare pentru companii și întreprinzători individuali dacă, în numele lor, vând bunuri aparținând unei alte organizații - plătitor de TVA. Vorbim despre mediere în baza unui acord al comisiei și altele asemenea.

Procedura de eliberare a unui document în timpul implementării

Luați în considerare un exemplu de bază - vânzătorul eliberează mărfurile, iar cumpărătorul efectuează plata după fapt. Se emite o factură în termen de 5 zile, începând cu momentul expedierii mărfurilor, serviciile au fost vândute sau s-a efectuat lucrarea.

O copie a facturii este emisă pentru furnizor, a doua pentru cumpărător. Documentul trebuie să fie înregistrat în Jurnalul de facturi (denumit în continuare Jurnalul). În plus, vânzătorul face o înregistrare în Cartea de vânzări și indică detaliile facturii corespunzătoare. În consecință, cumpărătorul face o înregistrare similară în Cartea de cumpărături.

Când se emite o factură în avans

Dacă cumpărătorul transferă plata în avans pentru livrarea ulterioară, furnizorul trebuie să întocmească și o factură. Nu contează dacă cumpărătorul a plătit integral sau parțial - documentul este redactat pentru suma transferată. Vânzătorul percepe TVA pentru plata în avans, iar cumpărătorul, în anumite condiții, poate declara impozitul pe intrare deductibil.

Când este emisă o factură în avans? Termenul limită este de 5 zile, calculul fiind de la data primirii plății anticipate. Documentul este luat în calcul cu furnizorul în următoarea comandă:

- factura în avans este reflectată în Cartea de vânzări;

- atunci când are loc vânzarea de bunuri, se face o expediere, adică o factură „reală”;

- documentul de expediere este menționat în Cartea de vânzări pentru întreaga sumă a livrării;

- în același timp, o înregistrare în factură în avans este înscrisă în Cartea de cumpărare.

Cumpărătorul are o procedură contabilă similară pentru document, dar cu semnul opus: în loc de mențiunile din Cartea de cumpărare, Cartea de vânzări și invers. Atât documentele cumpărătorului, cât și ale vânzătorului sunt de asemenea supuse înregistrării în Jurnal.

Când nu este necesar un document preplătit

Când lucrați în avans, se aplică următoarea regulă: dacă expedierea se efectuează în termen de cel mult 5 zile de la primirea plății în avans, atunci nu este necesar un document în avans. La urma urmei, o factură poate fi emisă în termen de cinci zile, iar în acest timp bunurile vor fi livrate. Așadar, în perioada prevăzută de lege, va fi posibilă emiterea imediată a unei facturi de transport, ocolind pregătirea unui avans.

Când un intermediar emite o factură

Menționăm separat caracteristicile lucrării cu facturile agenților de comisie și a altor intermediari (agenți, expeditori, avocați). La vânzarea bunurilor principalului cu TVA în numele său, agentul de comisie trebuie să întocmească o factură și să aloce valoarea taxei în aceasta. Acest lucru va permite cumpărătorului să deducă impozitul pe intrare. Mai mult, factura ar trebui să fie emisă și în cazul în care agentul însuși nu plătește TVA, de exemplu, aflandu-se într-un sistem simplificat de impozitare. Cert este că, în acest caz, agentul de comisie, fiind intermediar între cumpărător și proprietarul mărfurilor, își asumă de fapt funcția acestuia în calcularea TVA și redactarea documentelor.

Agentul comisiei înregistrează documentul transmis doar în Jurnal. A doua copie este destinată cumpărătorului. Detaliile documentului sunt transmise de către agentul de comisie directorului, iar acesta emite factura către intermediar. În același timp, documentul trebuie să aibă același număr pe care i l-a atribuit agentul de comisie. El notează factura primită în Jurnal.

Dacă agentul comision cumpără mărfurile de la un terț pentru clientul plătitor de TVA, acesta va emite factura emisă de către vânzător. În acest caz, facturile primite și emise ar trebui să fie, de asemenea, înregistrate în Jurnal, fără a reflecta în Cărți.

Dacă documentul expus trebuie schimbat

În practică, se întâmplă deseori ca documentele să fie modificate. De exemplu, s-a produs o penurie de bunuri sau prețul acesteia sa schimbat. Acest lucru este, de asemenea, necesar atunci când se constată o eroare în factură.

Pentru a schimba informațiile din documentul emis, se întocmesc facturi corectate și corective.Prima este pur și simplu o nouă versiune a documentului, care conține informațiile corecte. Factura corectată se emite în termen de trei ani de la data emiterii documentului original. Acest lucru se datorează dreptului cumpărătorului de a declara o deducere a impozitului pe input în perioada specificată. Documentul corectat există în mod independent și îl înlocuiește complet pe cel în care au fost indicate datele incorecte. Este scris în cazurile în care trebuie să remediați o greșeală care nu a dus la o modificare a sumei. De exemplu, furnizorul a indicat în mod incorect numele cumpărătorului sau cota de impozitare. Dacă informațiile incorecte din factură nu fac deducerea imposibilă, atunci documentul corectat nu trebuie întocmit.

În ce cazuri este emisă o factură de ajustare? Când valoarea tranzacției este ajustată, de exemplu, din cauza modificării valorii mărfurilor. În același timp, ar trebui încheiat un acord privind modificarea sumei (anexa la contract, act, decizie) între părți. Un document de ajustare este compilat pentru cantitatea de modificări și este în plus față de original.

Se întâmplă că furnizorul a vândut mai multe loturi de mărfuri unui cumpărător și a emis o factură separată pentru fiecare. Cu toate acestea, s-a întâmplat ca suma din toate livrările să fie modificată. Câte facturi sunt emise pentru ajustare? În această situație, nu este necesară întocmirea mai multor documente - vânzătorul poate întocmi unul pentru toate modificările adresei acestui cumpărător.

Încălcarea regulilor și a răspunderii

Ce amenință companiile sau antreprenorii cu încălcări legate de documentul descris? Legea se precizează la emiterea facturii, dar nu există nici o răspundere directă pentru depășirea acesteia. Însă lipsa unei facturi este considerată un defect grav în contabilitate. Absența se referă la neprezentarea documentului în trimestrul în care a avut loc tranzacția.

Pentru aceasta, contribuabilul poate fi pedepsit în conformitate cu articolul 120 din Codul fiscal. Dacă această încălcare este detectată pentru prima dată, atunci organizația poate primi amenzi în valoare de 10 mii de ruble. Dacă absența facturilor este dezvăluită în mai multe sferturi, cuantumul amenzii se va tripla. Și în cazul în care această încălcare a condus la o subestimare a impozitului, amenda va fi de 1/5 din valoarea contribuției, dar nu mai puțin de 40 de mii de ruble.

Trebuie să spun că „uitarea” facturii la vânzarea unui produs sau serviciu este destul de dificilă. Chiar dacă se va întâmpla acest lucru, cumpărătorul vă va aminti cu siguranță să întocmească un document, deoarece fără el nu va putea deduce TVA. Cu o factură în avans, totul este diferit. Cumpărătorii nu solicită întotdeauna deducerea TVA din avansul plătit, așa că nu solicită factură. Într-o astfel de situație, unii contabili nu consideră necesar să le expunem. Aceștia motivează astfel: primirea unui avans și expedierea se face într-un sfert (în majoritatea cazurilor), de ce să completați un document interimar? Cu toate acestea, Serviciul Fiscal Federal consideră că aceasta este o încălcare dacă trec mai mult de cinci zile între primirea plății în avans și expedierea mărfurilor.

De ce este important să urmăriți designul?

Documentul căruia i se dedică acest articol este necesar pentru a solicita deducerea TVA de către cumpărător. Dacă sunt comise erori critice, serviciul fiscal nu recunoaște deducerea. Aceasta înseamnă că compania va trebui să plătească impozite și, în cel mai rău caz, să plătească și o amendă. Prin urmare, atunci când primiți o factură, este important să verificați cu atenție detaliile principale ale acesteia.

În echitate, observăm că nu orice greșeală va duce la o negare a deducției. Există o serie de parametri de tranzacție care trebuie identificați printr-o factură, și anume:

- cumpărător și vânzător;

- obiectul contractului;

- costul bunurilor (serviciilor) sau al sumei de avans;

- rata și valoarea TVA.

Dacă parametrii specifici sunt determinați pe factură, atunci se poate declara o deducere asupra acesteia, în ciuda altor erori.După ce a primit un refuz din partea IFTS, contribuabilul poate merge în siguranță la instanță. Cu toate acestea, dacă furnizorul a comis o eroare la crearea facturii, de exemplu, în costul mărfurilor sau în valoarea impozitului, atunci cumpărătorul nu poate conta pe preferințele TVA.

Deci, factura este foarte importantă pentru calcularea TVA-ului de la furnizor și deducerea aportului acesteia de la cumpărător. Este necesar să urmați forma curentă a documentului, deoarece se schimbă periodic. Și este extrem de important să respectăm procedura și termenii pentru pregătirea acesteia, precum și să evităm erorile critice care ar presupune nerecunoașterea deducției de la cumpărător.