Impozitul pe venit unic imputat este un regim de plată a impozitului care poate fi utilizat doar în anumite tipuri de activități, cum ar fi, de exemplu, tranzacționarea sau furnizarea de servicii pentru public.

Caracteristici distinctive

Principala caracteristică a regimului este că valoarea veniturilor primite nu contează la determinarea bazei de impozitare. Calculul se face pe mărimea venitului estimat, care este determinat la nivel de stat. De aici numele vernacular „imputat”. Cu alte cuvinte, organismele de stat stabilesc sau mai degrabă impută mărimea profitului.

Sistemul fiscal nu implică următoarele impozite:

- din veniturile persoanelor fizice;

- TVA;

- impozit pe proprietate.

eliminare

Definiția lichidării IP este încetarea înregistrării unei persoane ca antreprenor. De îndată ce o persoană parcurge întreaga procedură și primește confirmarea scrisă a scoaterii din registru, acesta pierde imediat toate drepturile și obligațiile pe care le avea în timpul desfășurării activităților sale. Desigur, există o limitare. Dacă rămân datoriile, atunci o persoană fizică, care nu are statutul de antreprenor, trebuie să le plătească.

Pe lângă dorința unei persoane individuale, lichidarea IP pe UTII poate fi efectuată în următoarele cazuri:

- faliment;

- expirarea documentelor de înregistrare care să permită statutul legal în țară;

- judecarea de către o instanță;

- moartea unui individ.

În principiu, toate metodele descrise pot fi atribuite unor măsuri de constrângere, fără a lua în considerare procedura falimentului inițiată de persoana însuși.

Lichidarea voluntară

Înainte de a începe procedura voluntară pentru eliminarea IP la UTII, sunt necesare o serie de măsuri pregătitoare.

În primul rând, este necesar să aflăm la ce autoritate fiscală teritorială este necesar să se prezinte documente, să se clarifice cuantumul datoriei de stat care trebuie plătite, precum și detaliile pentru efectuarea plății. Puteți obține aceste informații pe site-ul Serviciului Fiscal Federal sau contactând serviciul personal. În 2017, taxa este de 260 de ruble.

Completarea cererii

Înainte de a trimite documentele, trebuie să completați o cerere în formularul P26001 aprobat. Formularul poate fi luat de la biroul teritorial al Serviciului Fiscal Federal sau descărcat de pe site-ul oficial.

Aplicația poate fi completată pe computer sau manual. Dacă a doua opțiune este aleasă, atunci este mai bine să folosiți un stilou cu pastă neagră și să scrieți toate literele cu majuscule.

Font când completați un document pe computer, trebuie să selectați Curier nou cu o înălțime de 18 pini.

În partea superioară a documentului sunt completate coloane cu informații despre numele și OGRNIP-ul unui antreprenor individual. Apoi, este indicată metoda prin care va fi transmisă cererea, datele de contact, până la e-mail.

Data de închidere

Data de lichidare a IP pe UTII este considerată a fi aplicată la documentul emis de serviciul fiscal după depunerea cererii (formular P65001). Deși nu vor exista dovezi documentare la îndemână, nu se poate presupune că IP-ul este închis. Având în vedere acest lucru, la 5 zile de la depunerea cererii, se recomandă contactarea organismului căruia i-au fost depuse documente pentru obținerea unui certificat.

raportare

În plus față de măsurile de mai sus, este necesar să finalizați UTII la lichidarea IP, să trimiteți rapoarte, chiar și pentru o perioadă incompletă.

La plata impozitului pe veniturile imputate, declarațiile sunt depuse înainte de a 20-a zi a lunii următoare trimestrului de raportare.Prin urmare, dacă certificatul a fost primit în luna martie a anului curent, este necesar să se raporteze până pe 20 aprilie. În cazurile în care ziua a 20-a cade într-o sărbătoare publică sau o zi liberă, puteți transfera hârtia în următoarea zi lucrătoare.

Reguli generale de completare a unui raport

Toate datele sunt introduse de la dreapta la stânga. Dacă celulele nu se completează, asigurați-vă că puneți liniuțe în ele. Toți indicatorii care nu au o valoare integrală trebuie rotunjiți ca regulă generală. De asemenea, trebuie respectate următoarele cerințe:

- dacă raportul este completat manual, atunci toate literele trebuie să fie cu majuscule;

- culoarea pixului trebuie să fie negru sau albastru;

- absolut toate paginile declarației trebuie numerotate în formatul 001, 002 și așa mai departe;

- prima pagină a raportului trebuie să conțină data completării și semnătura compilatorului, adică IP-ul;

- codul exact al perioadei de impozitare pentru lichidarea IP pe UTII;

- dacă există o imprimare pe pagina de copertă, o imprimare este plasată pe ea.

Declarația nu poate fi capsată și tipărită pe ambele părți pe o singură coală. În niciun caz raportul nu trebuie să conțină corecții sau erori. Declarația nu indică penalitățile și dobânzile acumulate.

Restul raportării nu diferă de celelalte cazuri de completare a acestor documente.

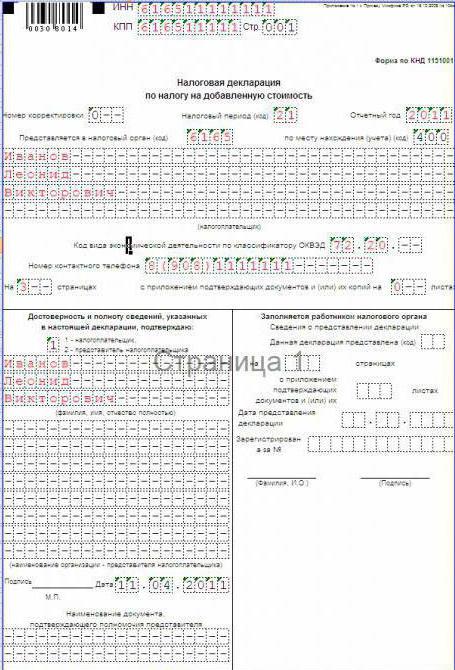

Pagina de întâmpinare

În câmpul sub denumirea „TIN” este indicat numărul, care este indicat în certificat sau în extrasul din registru. Codul este format din 10 cifre. Formularul este conceput pentru a fi completat de persoane juridice și persoane fizice. Prin urmare, PI în ultimele două celule pune liniuțe.

Antreprenorii individuali nu completează câmpul cu numele „KPP”.

În funcție de perioada de activitate a unei persoane ca antreprenor, datele sunt înscrise în linia „Număr de ajustare”. Dacă raportul este întocmit pentru prima dată, atunci este pus 0, dacă raportul este trimis pentru cel de-al doilea trimestru de lucru, atunci 1 este dat jos și așa mai departe.

Următoarea coloană este „Perioada fiscală”, adică coloana care confirmă perioada pentru care este prezentat raportul. Așa cum am menționat anterior, la lichidarea unui IP pe UTII, codul perioadei de impozitare este foarte important.

Apoi apare articolul „Perioada de raportare”, unde este specificată perioada pentru care este prezentat raportul.

În câmpul „Trimis la autoritatea fiscală”, este indicat codul autorității fiscale. În coloana „La locul înregistrării” se afișează codul locului unde este depusă declarația.

Raportul indică datele personale ale contribuabilului, numele complet. Apoi, sunt scrise coduri care corespund clasificatorului OKVED și sunt înregistrate în documentația charter, adică pentru antreprenorii individuali, aceștia sunt indicați în extrasul din registrul de înregistrare al persoanelor juridice și al persoanelor fizice. Dacă activitatea se desfășoară în mai multe direcții, atunci este indicat tipul de activitate în care este indicat venitul maxim.

Apoi, datele sunt introduse în linia „Formă de reorganizare”. Blocul poate fi completat numai în caz de lichidare sau reorganizare. În alte cazuri, se dau liniuțe.

În câmpul „Număr de telefon de contact” este un număr prin care puteți contacta expeditorul declarației.

În blocul „Pe pagini” este prescris numărul de pagini atașate în formatul „000 ...”.

Urmează coloana „Procura și completitatea informațiilor”. Dacă declarația este transmisă prin împuternicire de la o persoană autorizată, atunci se aplică codul 2. Dacă raportul a fost completat de IP, atunci 1.

Locul declarației

Declarația UTII în timpul lichidării întreprinzătorilor individuali se depune la locul unde se desfășoară activitatea. Dacă este imposibil să-l definești în mod clar, de exemplu, un antreprenor individual furnizează servicii de transport auto sau efectuează tranzacții portabile, atunci documentele sunt transmise la locul de înregistrare al persoanei fizice.

În cazurile în care există mai multe puncte de afaceri și toate sunt situate într-o singură localitate, se depune o singură declarație, dar cu indicatori sumari pentru toate punctele, informații despre care este afișată în a doua secțiune.Dacă activitatea este aceeași, dar punctele sunt amplasate în unități teritoriale diferite, atunci fiecare serviciu fiscal va trebui să prezinte un raport separat, a doua secțiune a raportului nu este completată, dar indicatorii sunt pur și simplu rezumați.

Metode de declarare

La lichidarea unui IP pe UTII, nu există caracteristici de raportare.

Prima metodă este o versiune pe hârtie, care este trimisă în 2 exemplare. Pe locul doi, biroul fiscal trebuie să pună o marcă la primire.

A doua cale este prin oficiul poștal. Este de dorit să emită o scrisoare înregistrată. Se recomandă ca documentele să fie trimise cu o notificare, care după primirea serviciului fiscal să fie returnată expeditorului. Nu uitați că există o limită de timp pentru transport, care trebuie luată în considerare. Prin urmare, declarația trebuie trimisă în avans.

A treia cale este prin internet. Pentru această metodă, va trebui să notarizați semnătura dvs. Dacă acest lucru a fost făcut mai devreme, atunci nu vor fi probleme cu livrarea raportului.

Completarea unei declarații

Este foarte important să indicați corect codul perioadei de impozitare în timpul lichidării IP pe UTII. El este cel care permite specialiștilor Serviciului Fiscal Federal să înțeleagă că afacerea se închide.

În general, codurile perioadei fiscale sunt un număr format din două cifre:

- 22 corespunde trimestrului 1;

- 23 - 2 trimestru și așa mai departe.

Dacă este o problemă de închidere, atunci codul pentru eliminarea IP în declarația UTII este diferit:

51 | Reorganizarea sau lichidarea întreprinzătorilor individuali în primul trimestru |

54 | Reorganizarea sau lichidarea întreprinzătorilor individuali în trimestrul II |

55 | Reorganizarea sau lichidarea întreprinzătorilor individuali în trimestrul 3 |

56 | Reorganizarea sau lichidarea întreprinzătorilor individuali în trimestrul 4 |

Pe lângă codul perioadei de impozitare la închiderea IP, trebuie să specificați codul formularului de reorganizare, adică să clarificați. Codul de lichidare este 0.

Declarație zero

Mulți oameni de afaceri sunt interesați de întrebarea dacă este posibil să depună o declarație UTII la închiderea unui IP cu un cod de lichidare și un rezultat zero. Nu, nu poți face asta. Nu uitați că valoarea impozitului imputat este calculată de stat și nu depinde în niciun fel de veniturile pe care antreprenorul le-a primit efectiv în perioada de raportare. Prin urmare, chiar dacă nu a existat niciun profit, trebuie să plătiți impozit. Chiar dacă antreprenorul are factori cu adevărat justificabili, a existat un incendiu sau a jefuit magazinul, nu puteți depune o declarație zero. Mai simplu spus, punctul de vedere al autorităților de reglementare este doar unul: faceți afaceri - plătiți impozitul, nu efectuați - dezabonați-vă.

penalități

Chiar și în cazul lichidării IP-urilor, nu trebuie să uităm că sancțiunile sunt prevăzute pentru nerespectarea raporturilor.

încălcare | Mărimea sancțiunilor |

În cazul trimiterii la termen a rapoartelor, dar a plății UTII | 1 mii de ruble |

În lipsa unui raport și a evaziunii fiscale | 5% din valoarea impozitului și pentru fiecare lună de întârziere, chiar dacă este incompletă. Sancțiunile sunt percepute din momentul stabilit pentru prezentarea raportului, dar nu pot depăși 30% și nu pot fi mai mici de 1 mii de ruble. |

Ce să faci după eliminare

Orice persoană trebuie să-și amintească faptul că, chiar și după închiderea PA, o persoană nu este scutită de la plata tuturor impozitelor, primelor de asigurare și obligațiilor datoriei apărute pe parcursul activității.

Dacă IP-ul a avut un sigiliu, atunci acesta nu este supus distrugerii obligatorii. La urma urmei, poate fi folosit la deschiderea unui nou IP. Și poți deschide o nouă întreprindere a doua zi după închidere. Documentele care au fost generate în timpul activităților IP ar trebui păstrate timp de 4 ani.