Din diverse motive, multe persoane necesită fonduri împrumutate în diverse scopuri. Acordarea de împrumuturi la bănci sau case de amanet are numeroase dezavantaje, cel mai semnificativ dezavantaj fiind plățile excedentare mari. Prin urmare, oamenii sunt interesați de posibilitatea de a obține împrumuturi fără plată în exces. În acest caz, angajatorul poate emite salariatului un împrumut fără dobândă. În astfel de condiții, puteți obține suma adecvată de fonduri într-o perioadă scurtă de timp. Nu sunt necesare interese sau condiții dificile.

Concepte generale

Dacă intenționați să împrumutați o anumită sumă de la angajator, trebuie să respectați anumite cerințe și să țineți cont de nuanțe. Acestea includ:

- se întocmește un contract de împrumut fără dobândă pentru angajatul organizației, pe baza căruia i se transferă o anumită sumă de fonduri;

- împrumutatul trebuie să returneze banii în timp util;

- înregistrarea unui astfel de împrumut este legală, prin urmare, în niciun caz nu contrazice legislația modernă;

- acordul ia vigoare juridică numai după ce este semnat de ambele părți;

- contractul este întocmit exclusiv în scris;

- Angajații companiei care au nevoie de fonduri pentru a cumpăra o casă pot obține un împrumut de la companie, iar fondurile sunt alocate din profitul net al companiei după impozite.

Cel mai adesea, astfel de împrumuturi sunt oferite angajaților EMERCOM ca încurajare și sprijin. Un alt scop de a da bani este capacitatea de a păstra angajați valoroși.

Conceptul de împrumut fără dobândă

Un împrumut fără dobândă către un angajat este reprezentat de emiterea unei anumite sume de bani în diverse scopuri, fără a fi nevoie ca salariatul să plătească dobândă pentru utilizarea fondurilor împrumutate. Caracteristicile acestor credite includ:

- angajatorul poate stabili rate ale dobânzii scăzute care nu depășesc inflația;

- toate condițiile trebuie să fie convenite în avans de către doi participanți;

- nu numai fondurile pot fi transferate pentru utilizare, ci și proprietățile aparținând companiei;

- conform legii, mărimea împrumutului nu poate depăși de 50 de ori salariul minim;

- nu este permisă utilizarea fondurilor primite în scopuri comerciale;

- angajatul poate returna fondurile în părți sau integral;

- se permite rambursarea unui împrumut înainte de termen;

- destinatarul va trebui să plătească impozite pe banii primiți.

Compania nu trebuie să plătească impozite pe fondurile returnate de angajat, întrucât compania nu are venituri din dobânzi.

Cum se emit bani?

Un împrumut fără dobândă către un angajat LLC poate fi oferit în două moduri:

- retragerea numerarului de la casieria organizației;

- transferul de bani într-un cont bancar.

Dacă o companie transferă salariile specialiștilor pe carduri, atunci de obicei, împrumuturile sunt emise în formă fără numerar.

Reglementarea legislativă

Procedura de încheiere a unei tranzacții, pe baza căreia un credit fără dobândă este emis unui angajat, este reglementată de dispozițiile din Sec. 42 GK. În plus, sunt luate în considerare normele și cerințele Codului fiscal. Întrucât împrumutul este fără dobândă, ar trebui să țineți cont de informațiile disponibile la art. 809 Cod civil.

Legislația nu conține interdicții de a emite împrumuturi fără dobândă de către companii. Este important doar ca acest proces să fie înregistrat corect în situațiile financiare. În plus, trebuie să întocmiți corect contractul și să indicați în mod clar că societatea nu primește profit sub formă de dobândă. În acest caz, societatea este scutită de impozitarea unui împrumut fără dobândă.Angajatul trebuie să plătească și impozitul pe veniturile personale.

Dacă fondurile sunt utilizate pentru achiziționarea de bunuri imobiliare rezidențiale, atunci un cetățean poate primi o deducere a proprietății la Serviciul Fiscal Federal sau la locul de muncă. În baza art. Compania 807 ГК poate oferi angajaților nu numai împrumuturi în numerar, ci și împrumuturi de mărfuri. Conform art. 812 din Codul civil, contractul poate fi contestat de un specialist dacă există dovezi că nu a primit suma de fonduri convenită prin acord, prin urmare, în astfel de condiții, documentul este nul.

Ce condiții trebuie respectate?

Inițial, ar trebui să decideți dacă organizația poate emite un angajat fără dobândă unui angajat. Procedura poate fi implementată dacă sunt îndeplinite anumite condiții:

- fondurile sau bunurile primite trebuie utilizate de către angajat în orice scop;

- se cere returnarea banilor în suma specificată într-un timp prestabilit;

- dacă este furnizat un articol tangibil, acesta trebuie returnat în condițiile sale anterioare;

- angajatorul nu poate solicita niciun interes angajaților;

- procedura de transfer de bani se stabilește prin întocmirea unui contract scris și a unei chitanțe;

- dacă banii sunt eliberați în scopuri specifice, atunci nu este permisă trimiterea lor în alte scopuri, deoarece aceasta este o încălcare a condițiilor acordului.

Condițiile principale ale contractului sunt negociate între cele două părți la tranzacție, astfel încât acestea să poată face propriile ajustări la acest acord, care nu ar trebui să contrazică cerințele legii.

Cum este aranjat un împrumut?

Acordarea unui împrumut fără dobândă unui angajat se realizează prin implementarea etapelor succesive. Pentru aceasta, se iau în considerare regulile:

- inițial, angajatul întocmește o cerere specială adresată șefului companiei, unde solicită o anumită sumă;

- indică motivele pentru care trebuie să solicitați un împrumut la muncă;

- se acordă suma exactă de bani de primit de la angajator;

- dacă conducerea ia o decizie pozitivă, termenii principali ai acordului sunt de acord preliminar;

- Mai departe, angajatul pregătește actele necesare pentru împrumut;

- se formează direct un acord, în care sunt înregistrate în mod necesar informații personale despre împrumutat și date despre compania care îi furnizează fonduri;

- Acordul este semnat de șeful companiei sau de o persoană responsabilă cu autoritatea competentă;

- la final este sigiliul corporativ al organizației.

Procedura este considerată destul de simplă, dar conducerea companiei ar trebui să vizeze să ofere astfel de împrumuturi angajaților săi.

În ce scopuri sunt emise fonduri?

Organizația emite un angajament fără dobândă unui angajat în scopuri specifice, care sunt prescrise într-o declarație întocmită de un specialist adresat șefului companiei. Cel mai adesea, banii sunt trimiși în următoarele scopuri:

- achiziția de bunuri imobiliare sau mașini;

- Sărbători pe mare sau în străinătate;

- tratamentul diferitelor boli;

- studiind la o universitate.

Adesea, contractul indică direct în ce scop vor fi direcționate fondurile. În acest caz, emiterea unui împrumut fără dobândă, care este ținta. Banii în astfel de condiții ar trebui direcționați exclusiv către scopurile specificate în cerere. Dacă angajatorul primește informații cu privire la faptul că fondurile au fost cheltuite pentru alte nevoi, acest lucru poate deveni baza pentru rezilierea anticipată a contractului, deci conducerea va necesita o restituire din partea angajatului.

Cum este compilată aplicația?

Înainte de a întocmi un contract de împrumut fără dobândă, un angajat trebuie să scrie o cerere adresată șefului companiei. La formarea acestui document, se iau în considerare următoarele reguli:

- un document este întocmit pe o foaie necompletată în format A4;

- numele și poziția directorului sunt indicate în colțul din dreapta sus;

- În plus, numele și poziția angajatului companiei care întocmește acest document sunt prescrise;

- la mijloc este indicat numele documentului depus de cerere;

- în partea principală, o cerere directă este scrisă pentru obținerea de fonduri de la companie împrumutate;

- se acordă suma specifică cerută de cetățean;

- sunt listate obiectivele pentru care se vor cheltui banii;

- indică perioada pentru care este indicat să se încheie un acord;

- condițiile în care se vor returna banii, de exemplu, dacă întreaga sumă va fi plătită angajatorului la sfârșitul mandatului sau dacă unele fonduri vor fi transferate lunar;

- la sfârșitul documentului este data cererii, precum și semnătura cetățeanului.

Cel mai convenabil este să folosiți schema, pe baza căreia, în fiecare lună, angajatorul ia în mod independent o parte din fondurile alocate pentru a achita datoria din salariul angajatului. În acest caz, angajatul nu se va confrunta cu o încărcătură serioasă de credit. O cerere întocmită corect este înregistrată în biroul companiei, după care angajatul trebuie să aștepte numai decizia conducerii întreprinderii.

Reguli pentru întocmirea unui contract

Dacă șeful companiei ia o decizie pozitivă la cerere, se întocmește un contract de împrumut fără dobândă pentru angajat. Pentru aceasta, poate fi utilizat un formular special dezvoltat de companie. O caracteristică distinctivă a acestui document este absența acumulării de interese.

Asigurați-vă că introduceți informații în acest acord:

- Subiectul acordului reprezentat de transferul de fonduri de la angajator la angajat;

- scopul pentru care este emis acest împrumut;

- durata acordului;

- drepturile și obligațiile care decurg din fiecare parte implicată în tranzacție;

- responsabilitatea părților;

- motive pentru rezilierea contractului înainte de expirarea acestuia;

- reguli pe baza cărora se soluționează litigiile care apar între împrumutat și angajator;

- forțe majore situații care pot afecta cooperarea celor două părți.

Informațiile despre împrumutat depuse de locul de muncă, poziția deținută, datele pașaportului, locul de reședință și informațiile de contact trebuie să fie înregistrate. Informații despre companie sunt de asemenea introduse, de aceea sunt indicate numele acesteia, adresa juridică, precum și alte detalii importante.

Dacă obiectul împrumutului nu este numerar, ci o proprietate a organizației, atunci se formează suplimentar un act de acceptare a transferului de valori. Adesea, se întocmește un program de plată care conține informații în ce zile împrumutatul ar trebui să returneze fondurile companiei.

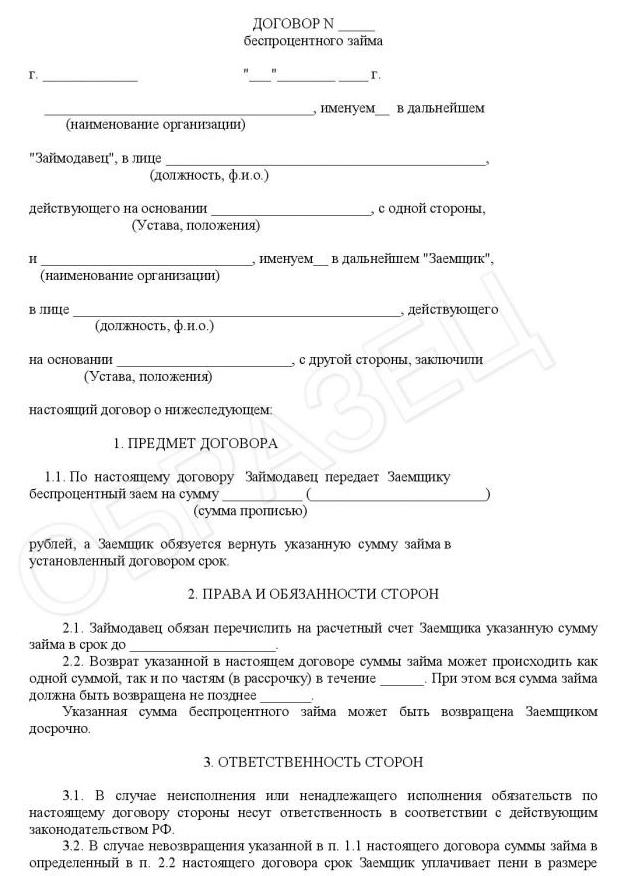

O atenție deosebită se acordă amenzilor pe care împrumutatul va trebui să le plătească dacă încalcă clauzele importante ale contractului din diverse motive. De obicei, acestea depind de mărimea împrumutului și sunt calculate pe baza ratei de refinanțare a Băncii Centrale. Un exemplu de contract de împrumut fără dobândă cu un angajat poate fi găsit mai jos.

Reflectare în contabilitate

La emiterea de împrumuturi, angajații trebuie să reflecte corect această procedură în contabilitate. Prin urmare, trebuie să utilizați împrumutul fără dobândă angajatului care detașează corespunzător acestei tranzacții. Acestea includ:

- D73.1 K50 - acordarea de bani unui angajat pe baza unui contract de împrumut;

- D73.1 K 91.1 - dobânda de dobândă, care nu ar trebui să fie mai mare decât rata de refinanțare, deoarece altfel împrumutul nu va fi fără dobândă;

- D50 sau D51 K73.1 - rambursarea împrumutului.

Dacă o companie oferă de fapt un împrumut, atunci acest lucru indică faptul că angajatul este responsabil și serios. Dacă înregistrarea este reflectată în mod incorect la un împrumut fără dobândă către un angajat, atunci acesta poate deveni baza problemelor cu autoritățile fiscale. Prin urmare, chiar și în baza unui acord fără dobândă, poate fi necesară plata impozitelor de către companie.

Consecințe fiscale

Multe companii oferă posibilitatea de a emite un împrumut fără dobândă angajaților.Consecințele fiscale ale unei astfel de decizii sunt acceptabile pentru orice companie, deoarece impozitele nu trebuie să fie plătite. Acest lucru se datorează faptului că compania nu primește niciun profit sub formă de interes de la angajat.

În același timp, angajații generează un anumit venit, reprezentat de economii la dobânzi. Prin urmare, el trebuie să plătească o taxă pentru veniturile primite dacă compania acordă un angajat fără dobândă unui angajat. Impozitele în acest caz sunt impozitul pe veniturile personale. Taxa este de 13%, iar agentul fiscal reprezentat de angajator este responsabil pentru deducere. Compania reține impozitul pe salariul angajatului, dar o astfel de deducere nu poate depăși 50% din veniturile cetățenilor pe lună.

Când se consideră rambursat un împrumut?

Momentul rambursării împrumutului este ziua în care angajatul restituie integral datoria către angajator. Dacă a fost furnizat în natură, atunci obligațiile angajatului la momentul întoarcerii proprietății.

Dacă un astfel de împrumut este rambursat în rate reprezentate de deducerea salariului, atunci ziua în care întreaga sumă este plătită integral va fi considerată momentul încetării relațiilor în baza unui contract de împrumut fără dobândă.

capcane

Executarea unei astfel de tranzacții are nuanțe care ar trebui luate în considerare de către ambele părți. Acestea includ:

- contractul necesită o descriere detaliată a obiectului tranzacției, deoarece, dacă este imposibil de identificat, atunci pot apărea probleme în instanță;

- direct în contract, este necesar să se indice clar că un împrumut este acordat fără a fi necesar ca salariatul să plătească dobânzi;

- obiectul acordului poate fi nu numai suma de bani, ci și proprietatea companiei;

- atunci când acordă un împrumut fără dobândă, compania nu are beneficii materiale, prin urmare, nu este obligată să plătească impozite;

- împrumutatul poate primi o deducere de proprietate dacă direcționează fondurile primite pentru achiziționarea de bunuri imobiliare;

- dacă locuința este transferată pentru utilizare temporară, atunci tranzacția va fi înregistrată cu siguranță.

Prin lege, nu este necesar să contactați un notar public pentru a certifica contractul, dar multe companii decid să utilizeze serviciile acestui specialist, ceea ce simplifică mult procesul de încheiere a unei tranzacții.

Poate o companie să-și rezume datoriile?

Este permis ca firmele să ierte datoriile față de angajați, dar impozitul pe venit personal inclus în suma împrumutată va trebui să fie plătit cetățeanului. Impozitul se scade din veniturile specialistului până când suma necesară este transferată la buget. Datoria scadentă de 13% este supusă impozitării. Pentru o companie, o astfel de decizie este considerată nu prea profitabilă, deoarece pierde o sumă semnificativă emisă salariatului. De obicei, astfel de acțiuni sunt realizate ca o recompensă pentru un specialist cu adevărat important și necesar.

concluzie

Toți angajatorii pot emite împrumuturi fără dobândă angajaților. Procedura este considerată simplă și benefică pentru fiecare specialist. Pentru aceasta, este important să se elaboreze corect un contract de împrumut, care stabilește condițiile necesare pentru cooperare. Este permis să introduceți informații despre amenzi în acord. Întrucât compania nu are niciun beneficiu material, nu plătește impozite, dar taxa trebuie calculată și transferată de beneficiarul direct al fondurilor.