Asigurarea a intrat de multă vreme și în strânsă viață. Toată lumea are o poliță de asigurare medicală obligatorie, pentru cei cu mașini - asigurare obligatorie de răspundere auto. Dacă ați făcut o depunere la bancă, aceasta va fi deja asigurată, iar dacă zburați cu avionul, mergeți cu trenul, compania de transport va aranja „voluntar-obligatoriu” asigurarea pentru dvs. Asigurările de viață, asigurările de sănătate, asigurările de proprietate devin din ce în ce mai frecvente. Tot ce am enumerat este împărțit în două grupuri mari - asigurare obligatorie și voluntară. Vom vorbi în acest material în detaliu atât despre această clasificare, cât și despre asigurări în general.

Conceptul de „asigurare”

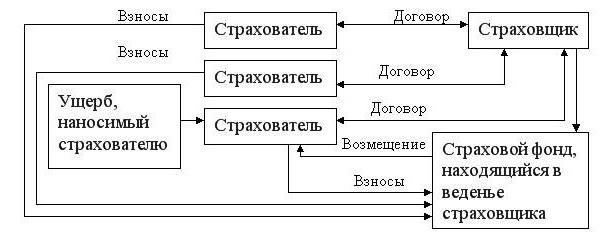

Asigurarea se referă la întreaga gamă de activități de asigurare (asigurare primară, reasigurare, asigurări reciproce, co-asigurare), care vizează acoperirea asigurării.

O definiție mai cuprinzătoare: relația care este stabilită între asigurător și asigurat pentru a proteja proprietatea atât a persoanelor private cât și a persoanelor juridice (însemnând doar asiguratul) în cazul unui eveniment asigurat împotriva fondurilor speciale de numerar. Sunt formate din prime sau contribuții deduse de asigurați.

Se disting două forme de asigurare - obligatorie și voluntară. Vom vorbi despre ele în continuare, dar deocamdată vom lua în considerare clasificarea tipurilor acestui fenomen.

Tipuri de asigurare

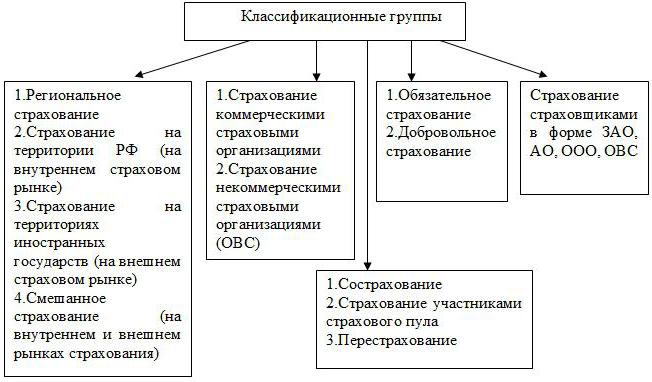

În ceea ce privește clasificarea speciilor, nu există un consens. În marea majoritate a statelor, sunt alocate numai asigurări de viață și ceea ce nu este asociat cu aceasta. Codul civil al Federației Ruse prevede bunuri și personal. Unii teoreticieni își repetă clasificarea în funcție de lege, alții disting trei ramuri - răspunderea, personalul și proprietatea, iar alții spun că există deja patru tipuri de asigurări - proprietate, risc, personal și răspundere.

Luați în considerare cea mai comună clasificare:

- Asigurare de răspundere civilă. Se referă la cazuri în care asiguratul trebuie să compenseze prejudiciul cauzat unei alte persoane. Aceasta include răspunderea civilă a transportatorului, proprietarii de vehicule (vehicule), întreprinderile la care există un nivel crescut de pericol, responsabilitatea profesională, responsabilitatea pentru neîndeplinirea obligațiilor asumate.

- Asigurare de proprietate. Sunt incluse relații legate de cedarea, deținerea și utilizarea bunurilor. Aceasta este asigurarea riscurilor financiare și de afaceri, proprietatea cetățenilor, organizații, întreprinderi, transport. Unele clasificări adaugă asigurare de răspundere pentru acest grup.

- Asigurare personală. Aceasta include tot ce ține de capacitatea de muncă, pensiile, viața și sănătatea asiguratului. În special, asigurarea de viață împotriva accidentelor, bolilor și a asistenței medicale.

Toate cele de mai sus, la rândul lor, sunt împărțite în asigurare de sănătate obligatorie și voluntară.

Asigurare obligatorie

Sistemul de operare este o prescripție a legii de stat pentru asigurători, obligându-i să efectueze plăți de asigurare. Se aplică acelor obiecte și cazuri în care nivelul de compensare a prejudiciului afectează nu numai o persoană specifică, ci și o serie de interese publice. Separat, există o asigurare obligatorie de stat efectuată în detrimentul bugetului de stat sau al altor surse.

Principala diferență între un contract obligatoriu și o asigurare voluntară este că primul cetățean nu poate refuza. În același timp, el întocmește personal doar polița de asigurare medicală obligatorie și asigurarea de răspundere civilă auto (dacă există o mașină), toate celelalte protecții de asigurare funcționează automat.

Dispozițiile privind polițele de asigurare obligatorie pot fi citite în art. 927 din Codul civil al Federației Ruse. Potrivit acestora, asigurătorul are obligația de a asigura anumite obiecte, iar asiguratul trebuie să plătească plățile datorate. Legea privind asigurarea voluntară și obligatorie prevede:

- o listă de obiecte care trebuie asigurate;

- rate de acoperire a asigurărilor;

- ratele tarifare, diferențierea acestora;

- suma responsabilității;

- drepturile și obligațiile a două părți - asiguratul și asiguratorul;

- frecvența plăților.

Sistem de operare: tipuri de asigurare

Asigurarea obligatorie și voluntară în sine includ o serie de soiuri mai mici.

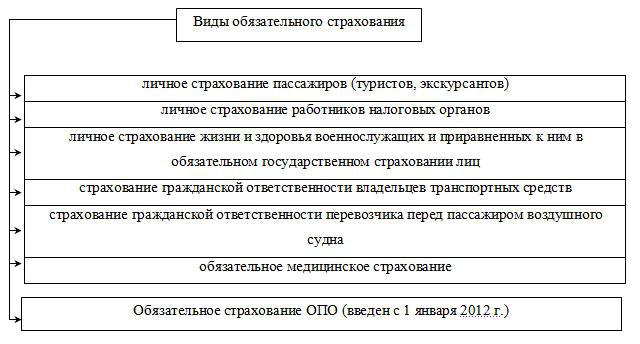

Deci, asigurarea dictată de lege include:

- Personalul militar.

- Pasagerii.

- SRO (organizații de autoreglementare).

- OPO (instalații de producție periculoase)

- Auto civil.

- Responsabilitatea unor specialiști în implementarea activităților profesionale.

- Asigurări medicale (obligatorii și voluntare).

- Depozite bancare.

Principiile asigurării obligatorii

Asigurarea obligatorie se caracterizează prin cinci principii:

- obligație. Este dictat de actul legislativ relevant.

- Acoperirea continuă a populației. Pentru aceasta, asiguratul este înregistrat, sunt stabilite anumite termene pentru acordarea primelor de asigurare.

- Independența de plată. Dacă asiguratul nu a efectuat plata cuvenită, asigurarea obligatorie nu încetează să fie valabilă. Prima de asigurare va fi încasată în instanță cu dobânzi pentru întârzierea plății.

- Perpetuitate. Perioada de asigurare se încheie numai cu moartea asiguratului sau a bunului său.

- Rata fixă de acoperire a asigurării. Costul rambursării este fie o valoare absolută, fie un procent clar din suma asigurată.

Asigurare voluntară

Al doilea tip de asigurare se realizează exclusiv în mod voluntar. Legea definește numai dispoziții generale pentru aceasta, iar asigurătorul stabilește condițiile specifice. Trebuie menționat că voluntaritatea aici este prerogativa asiguratului, deoarece Brokerul nu poate refuza încheierea unui acord cu clientul său.

Pentru DS (asigurare voluntară) este tipic să se prezinte anumite cerințe pe care asiguratul trebuie să le îndeplinească pentru a primi poliță. Acesta din urmă este emis întotdeauna doar pentru o anumită perioadă. Puteți extinde politica prin încheierea unui al doilea contract. Uneori funcționează și autoînnoirea. Neplata primei de asigurare în perioada indicată duce la rezilierea contractului pe DS.

Soiuri de DS

Nu toate tipurile de contracte de asigurare pot fi clar divizate. De exemplu, asigurările sociale sunt voluntare și obligatorii, precum asigurarea medicală, una dintre varietățile sale. Dar specific pentru DS se referă la următoarele:

- Asigurare de viață - plata către rudele asiguratului a unor sume după moartea sa.

- Pensie - oferă unui cetățean să acumuleze anumite sume pentru viitoarea sa pensie.

- Din accidente - invaliditate, boală, vătămare, dizabilitate.

- Locuințe - apartamente, camere, case private, cabane.

- Animale - tipice pentru proprietarii de animale de companie scumpe și animale. În caz de rănire sau boală a animalului de companie, se plătește compensația.

- Ipoteca - protejează plata unei ipoteci de circumstanțe neplăcute.

- CASCO - compensație în caz de accident, furt, incendiu și alt dezastru care s-ar putea întâmpla cu mașina.

- VHI este o asigurare medicală care compensează parțial sau integral costul tratamentului.

Principiile DS

Principiile asigurării obligatorii și voluntare sunt comune. DS caracterizează:

- voluntariness. Așa cum am menționat, se referă doar la asigurat și nu la asigurător.

- Acoperire selectivă. Nu toți cetățenii consideră că este necesar să încheie un contract de asigurare voluntară.În plus, companiile de asigurări impun restricții pentru asigurații - vârsta, starea de sănătate, rata accidentelor de proprietate etc.

- urgență. Acordul DS are întotdeauna o anumită perioadă de valabilitate.

- Dependența de contribuție. Acordul de asigurare este anulat dacă asiguratul a încetat să mai plătească primele de asigurare.

- Mutarea acoperirii asigurării. Valoarea sumei asigurate este stabilită în contract prin acordul asigurătorului și al asiguratului.

Asigurarea obligatorie și voluntară, deși au ceva în comun, au multe diferențe fundamentale. În plus, același tip de asigurare poate fi atât sistem de operare, cât și DS.