Închiderea oricărei organizații este considerată un eveniment dificil, care implică lichidarea companiei, pentru care este necesară notificarea corespunzătoare a diverselor servicii publice cu privire la procesul planificat, precum și achitarea datoriilor. Când efectuați acest proces, trebuie să generați numeroase documente. În stadiul final al lichidării întreprinderii, se întocmește bilanțul final de lichidare. Conține toate informațiile despre activele companiei și, în plus, trebuie să fie înregistrată la Serviciul Fiscal Federal.

Conceptul documentului

Soldul final de lichidare este reprezentat de bilanțul standard format de companie la etapa de lichidare. Scopul principal al acestui document este determinarea tuturor activelor disponibile întreprinderii, ceea ce vă permite să evaluați starea proprietății sale.

Soldul de lichidare poate fi intermediar sau final. În cel de-al doilea caz, documentația este întocmită după ce toate datoriile companiei către contractori, agenții guvernamentale sau angajați sunt rambursate integral. Acesta include date despre toate activele companiei care au rămas cu administratorii după achitarea datoriei. Toate aceste valori sunt distribuite între toți participanții companiei.

La întocmirea unui astfel de bilanț, nu este permis ca mărimea activelor să fie mai mare decât datele conținute în documentul provizoriu. În caz contrar, angajații Serviciului Fiscal Federal pot solicita clarificări sau refuză închiderea completă a companiei. Numai în astfel de condiții pot fi identificați toți antreprenorii fără scrupule care doresc să închidă compania pentru a evita răspunderea sau pentru a retrage temporar activele fără a le vinde pentru a achita datoriile.

Reglementarea legislativă

Bilanțul final de lichidare al unui SRL sau al unei alte societăți trebuie să fie întocmit în timpul procedurii de lichidare pe baza cerințelor legale. Informațiile de bază despre modul de pregătire a documentului și închiderea companiei sunt cuprinse în Legea federală nr. 127 „Despre faliment”.

În plus, o mulțime de informații sunt disponibile în Codul civil și Legea federală nr. 208. Aceste acte legislative prevăd că la întocmirea bilanțului de lichidare final este necesar să se țină seama numai de acele active care rămân după rambursarea tuturor datoriilor pe care compania le are. Prin urmare, toate cerințele cuprinse într-un registru special al creditorilor sunt satisfăcute în prealabil de către companie.

Dacă se formează un sold intermediar, acesta include nu numai toate proprietățile deținute de organizație, ci și obligațiile existente față de diverși creditori.

Ar putea fi nul?

Destul de des, companiile creează un sold de lichidare zero, deoarece, după vânzarea activelor și rambursarea datoriilor, compania pur și simplu nu are active care ar putea fi distribuite între toți participanții la întreprindere.

Legea nu oferă informații exacte cu privire la faptul dacă un astfel de sold este întotdeauna zero, întrucât disponibilitatea proprietății după rambursarea datoriilor este determinată doar de numărul de obligații diferite ale organizației.

Efectuarea unui sold zero este destul de ușor, deci contabilul nu are dificultăți în această lucrare. De asemenea, nu va fi necesar să se decidă modul în care bunurile rămase vor fi distribuite între fondatori.

În plus, bilanțul final de lichidare nu poate fi negativ. Acest lucru se datorează faptului că în astfel de condiții, datoria rămâne la alți creditori.Într-o astfel de situație, inspectoratul fiscal nu poate introduce informații despre lichidarea societății în registru, prin urmare, va fi necesar să se înceapă procesul de faliment.

Reguli de compilare

Procedura de închidere a oricărei companii trebuie să fie efectuată în succesiunea corectă a acțiunilor, altfel nu va fi posibilă lichidarea rapidă a companiei. Prin urmare, angajații inspectoratului fiscal sunt anunțați inițial că fondatorii întreprinderii decid să închidă compania din orice motiv. În plus, aceste informații sunt publicate în surse deschise, ceea ce face posibilă notificarea tuturor creditorilor cu privire la închiderea societății, astfel încât aceștia să poată depune creanțe în timp util debitorului.

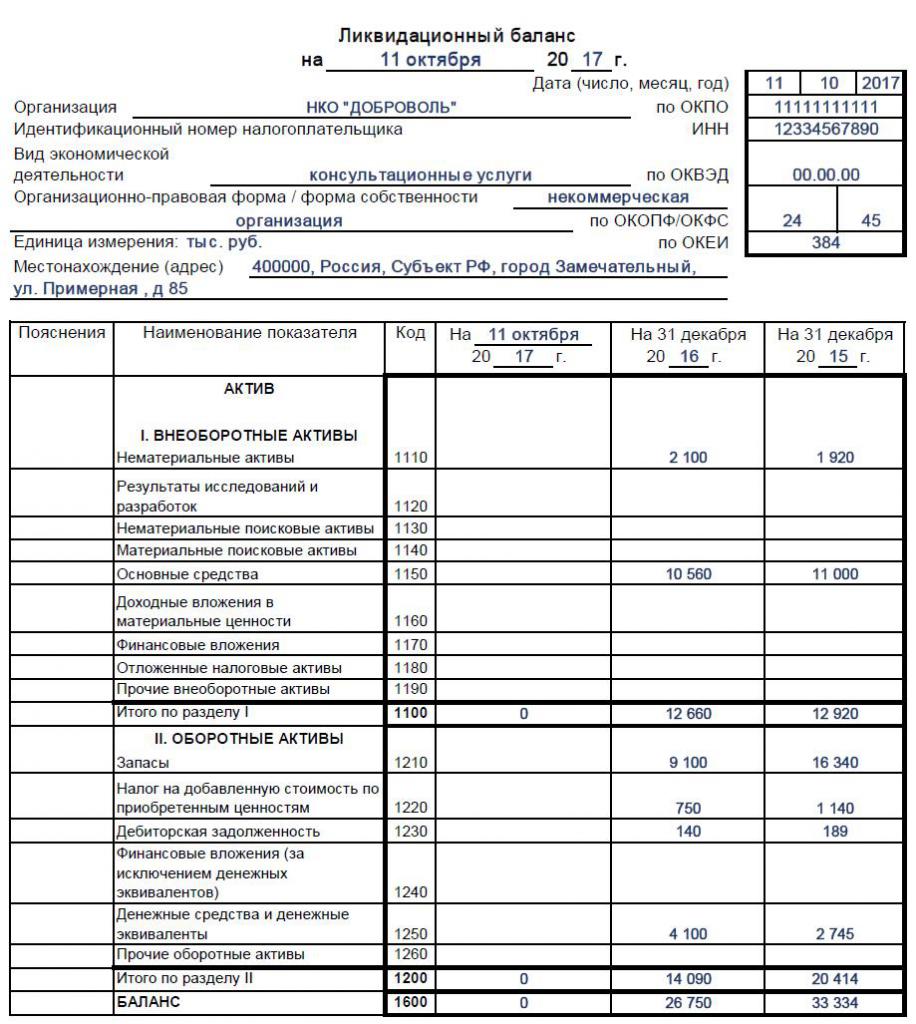

Pentru lichidarea corespunzătoare a companiei creează o comisie specială de lichidare, iar regulile pentru formarea acesteia sunt descrise în art. 61-64 GK. Membrii acestei comisii sunt implicați în pregătirea bilanțului de lichidare. Poate fi intermediară sau finală, dar în orice caz, anumite informații importante sunt incluse în ea. Acestea includ:

- Detalii bancare. Aceasta ar trebui să includă data întocmirii documentului și numele acestuia.

- Informații despre companie. Numele organizației și adresa sa legală sunt date. Se introduce numărul TIN și OKPO, iar tipul principal de activitate al întreprinderii ar trebui să fie, de asemenea, prescris. Partea de lucru a bilanțului este reprezentată de un tabel în care informațiile trebuie introduse în rânduri și coloane separate.

- Active imobilizate. Acestea sunt reprezentate de active fixe, care includ diverse structuri, echipamente sau alte facilități scumpe și de capital. În plus, aceasta include obiecte de căutare corporale și intangibile și investiții financiare, care sunt investiții în valori mobiliare, alte companii sau obligațiuni.

- Active circulante. Această secțiune conține date despre creanțe și stocuri reprezentate de materiale sau materii prime pentru producția de bunuri diverse. În plus, este inclus banul deținut în conturile bancare. Această secțiune include investiții financiare sau TVA pentru proprietățile achiziționate, care pot fi deductibile.

- Capital și rezerve. Această secțiune vă permite să determinați valoarea capitalului social. În plus, este inclusă suma de capital de rezervă pe care ar trebui să o aibă fiecare companie mare. Numărul de acțiuni răscumpărate de companie de la fondatori este dat. Veniturile reținute și alte bunuri aparținând întreprinderii sunt atribuite acestei secțiuni.

- Obligații pe termen lung și pe termen scurt. Aceasta include diferite rate și plăți, pentru care scadența poate varia semnificativ.

La sfârșitul tabelului ar trebui să existe informații despre care este valoarea reziduală a tuturor proprietăților deținute de companie. Rezultatul soldului final de lichidare este zero sau o valoare pozitivă, prin urmare nu este permis un indicator negativ. Dacă se întocmește un bilanț final, toate activele disponibile sunt supuse distribuției între participanți. Dacă toate graficele au un zero, atunci se obține un sold zero, ceea ce este foarte ușor pentru un contabil să lucreze. Mai jos găsiți un eșantion de completare a bilanțului de lichidare.

Ce formă este folosită?

Comisia de lichidare ar trebui să fie implicată în întocmirea bilanțului final, dar, de fapt, angajații departamentului de contabilitate al companiei sunt implicați activ în acest proces.

Nu există o formă specifică și strict aprobată a bilanțului de lichidare, prin urmare, aceasta este formată pe baza formei standard a bilanțului nr. 1. Această formă este utilizată la pregătirea rapoartelor pentru diferite perioade de timp, prezentate pe an sau trimestru.

Membrii comisiei pot adăuga linii sau puncte diferite la forma bilanțului final de lichidare, dacă este necesar.În acest caz, de obicei, specialiștii respectă aceleași reguli care sunt utilizate la pregătirea raportării standard. Asigurați-vă că includeți informații în bilanțul final:

- valoarea contabilă a activelor rămase după ce toate datoriile companiei către numeroși creditori au fost rambursate integral;

- perioada pentru care este întocmit documentul;

- informații reale despre compania directă;

- în secțiunea destinată datoriilor, toate obligațiile ar trebui să fie deja absente, deoarece ar trebui achitate înainte de raportare;

- partea finală a documentului ar trebui să fie prezentată cu date despre președintele comisiei de lichidare și, de asemenea, își depune semnătura aici cu o transcriere.

Dacă informațiile de mai sus nu sunt disponibile în document, atunci acestea nu pot fi acceptate de inspectoratul fiscal, astfel încât membrii comisiei ar trebui să fie responsabili de raportare. După constituirea documentului, bilanțul final de lichidare este aprobat, iar procesul este realizat de persoanele care au inițiat lichidarea companiei. De obicei, procedura este implementată de o întâlnire a fondatorilor companiei. Pentru aceasta, se întocmește un protocol, iar bilanțul își marchează prezența.

Pe baza ce date sunt introduse în document?

Pentru bilanțul corect, membrii comisiei trebuie să aibă informații actualizate și corecte. Prin urmare, inițial trebuie să se efectueze acțiuni secvențiale:

- toate obligațiile întreprinderii față de creditori sunt rambursate;

- fondurile sunt transferate către diverse organe de stat pentru lucrători;

- impozitele pe întreprinderi sunt plătite;

- un inventar de proprietăți este realizat pentru a identifica câte active are compania;

- dacă este necesar, diverse obiecte sunt vândute la licitație, după care fondurile primite din proces sunt trimise pentru a achita datoriile;

- numai după efectuarea tuturor acțiunilor de mai sus se formează echilibrul final.

Prin crearea acestui document, fondatorii pot vedea câte active rămân. Valoarea contabilă reflectă valoarea contabilă a activelor, astfel încât să puteți înțelege cât de mult va primi fiecare participant. Toate proprietățile sunt distribuite între fondatori pe baza cotei lor în companie.

Este posibil să se creeze un echilibru simplificat?

Dacă compania este mică și folosește, de asemenea, regimuri de impozitare simplificate în timpul lucrului, atunci este permisă utilizarea acesteia cu o formă specială simplificată de bilanț, care este prevăzută în Ordinul Ministerului Finanțelor nr. 66n.

Nu este permisă utilizarea acestor documente către companii care fac obiectul unui audit legal, deoarece acestea trebuie să treacă un sold complet auditorilor. Formularul simplificat nu este aplicat într-o situație în care este necesar să se afișeze date specifice în document, deoarece includerea diverselor rânduri sau coloane suplimentare nu este prevăzută în versiunea simplificată a documentației.

Întreprinzătorii individuali din regimuri simplificate nu predau deloc situații financiare complicate Serviciului Fiscal Federal, astfel încât nu trebuie să întocmească un bilanț de lichidare.

Forma simplificată conține un număr mic de puncte diferite, astfel încât există un echilibru strâns. Acesta combină activele și pasivele și include, de asemenea, date pentru trei ani ai companiei. Ca urmare, este prezentat doar costul aproximativ al activelor disponibile în companie. Un astfel de document este semnat de șeful organizației.

Cum este închis soldul de lichidare?

Toate proprietățile cuprinse în bilanțul final vor fi distribuite participanților la întreprindere. Acest eveniment ar trebui să fie reflectat corect de personalul contabil, pentru care sunt utilizate următoarele tranzacții:

- D80 K75.2 - împărțirea tuturor activelor între fondatorii companiei.

- D75.2 K51 - transferul plăților către proprietarii companiei.

- D75.2 K01 - transfer de proprietate către fondatori.

Transferul direct al valorilor se realizează prin întocmirea unui act special.

Termenul de preparare

Legislația stabilește termenul limită pentru bilanț, iar formularul provizoriu trebuie depus la 2 luni de la publicarea în surse oficiale despre începerea lichidării companiei. Toți creditorii trebuie notificați în avans despre evenimentul planificat, pentru a putea prezenta cerințele companiei. Publicația indică data la care va fi finalizată acceptarea revendicărilor.

Termenul limită pentru finalizarea soldului, care este definitiv, depinde de cât de repede compania poate rambursa toate datoriile existente. Dacă toate datoriile sunt rambursate, atunci această documentație poate fi generată. În același timp, nu puteți face greșeli în document, întrucât în astfel de condiții bilanțul și cererea de închidere a companiei nu vor fi acceptate de Serviciul Fiscal Federal. Prin urmare, înainte de a redacta documente, trebuie să evaluați cu atenție starea proprietății companiei și să vă asigurați că nu există datorii.

concluzie

Înainte de lichidare, fiecare companie trebuie să efectueze anumite acțiuni, reprezentate prin achitarea datoriilor și distribuirea bunurilor rămase între participanții la întreprindere. Pentru aceasta se formează un bilanț de lichidare intermediar și final. Angajații companiei ar trebui să respecte regulile de întocmire a acestei documentații.

Atunci când compania folosește regimuri de impozitare simplificate, este permisă utilizarea unei forme simplificate de bilanț, care poate fi ușor compilată. Nu este permis să greșești la completarea documentului, deoarece acest lucru poate duce la refuzul închiderii companiei de către Serviciul Fiscal Federal.