Respingerea este sfârșitul unei relații de muncă între un angajat și un angajator. În urma acestei acțiuni, salariatul încetează să-și îndeplinească îndatoririle în organizație, iar angajatorul încetează să plătească forța de muncă salariatului demisionat, contractul de muncă este reziliat.

Relațiile și procedura de încetare (concediere) dintre angajat și angajator sunt definite în Legea „Ocuparea forței de muncă în Federația Rusă” și Codul Muncii al Federației Ruse.

Legislația muncii prevede următoarele motive principale pentru concediere:

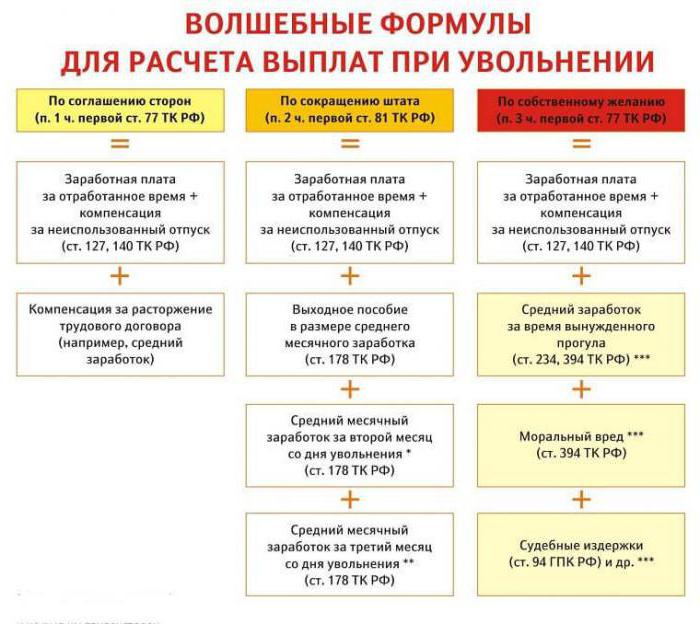

- Inițiatorul este angajatul (demiterea propriei sale voințe).

- Inițiatorul este angajatorul (concedierea pentru nerespectarea cerințelor angajatorului, lichidarea întreprinderii, reducerea dimensiunilor etc.).

- Prin decizie generală a salariatului și angajatorului (prin acordul părților).

Procedura de concediere și decontarea finală a salariatului cu angajatorul depinde de motivele rezilierii contractului de muncă.

Renunțarea: cum se realizează

Încetarea angajării cu un angajat este posibilă numai dacă există documente care confirmă baza procedurii de concediere:

- Cererea angajaților (concediere prin decizie proprie).

- Acordul dintre angajat și angajator, dacă concedierea se produce de comun acord.

- Notificarea încetării angajării dacă termenul de încheiere a unui contract pe durată determinată a expirat.

În plus, angajatorul trebuie:

- Emite o comandă de concediere a unui angajat, aceasta trebuie să indice data și motivul.

- Pentru a emite o notă de calcul care indică numărul de zile de vacanță neutilizate și toate plățile datorate în calculul final.

- Efectuați înscrierile necesare în cartea de muncă a salariatului care demisionează.

- Emiteți o carte de lucru.

- Stabiliți-vă cu un angajat care se pensionează.

- Certificări de eliberare 2NDFL, 182n, SZVM-STAZH.

Renunțare: soluționare finală

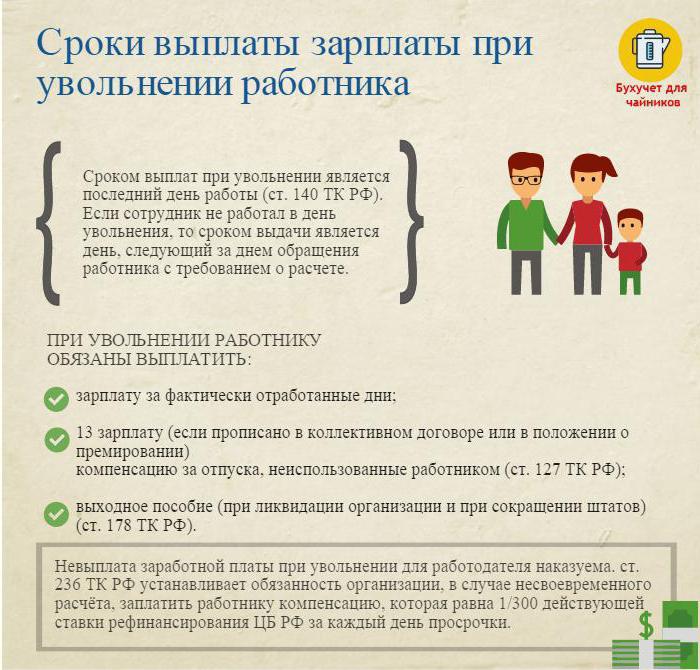

În ultima zi lucrătoare (ziua concedierii), este necesară întocmirea unei plăți finale și plata tuturor sumelor datorate salariatului.

De obicei, acestea sunt:

- Salariu (salariu, sporuri, indemnizații, bonusuri pentru combinare etc.) acumulate pentru timpul lucrat.

- Compensarea concediului la concediere (impozitul pe venit personal este impozitat).

- Plăți de despăgubire pe baza concedierii.

Plățile compensatorii pe baza concedierii includ:

- Reducere a indemnizațiilor de indemnizație.

- Indemnizație de indemnizație pentru pensionare pentru invaliditate.

- Indemnizație pentru reduceri de personal în timpul căutării unui nou loc de muncă.

- Despăgubiri către șef, adjuncții săi, contabil șef la încetarea contractului de muncă.

În ziua concedierii, este necesar să transferați întreaga sumă acumulată minus impozitul pe venit (calculat conform Codului fiscal al Federației Ruse) în contul personal al angajatului sau să îl emiteți la casieria întreprinderii.

Angajatorul nu are dreptul să întârzie plata (chiar dacă lista bypass nu este semnată).

Renunțare: impozit pe veniturile personale

Contabilul societății cu toate sumele datorate și reține impozitul pe veniturile personale la concediere.

Impozitul pe veniturile personale este perceput pe:

- Salariu (bonusuri, indemnizații, plata prin tariful sau salariu, suplimente pentru înlocuire și altele asemenea).

- Despăgubire pentru zilele de vacanță neutilizate.

Atenție:

- Compensările aferente concedierii și prevăzute de un contract de muncă sau un contract colectiv nu sunt supuse impozitului pe veniturile personale dacă nu depășesc de trei ori salariul mediu lunar (pentru lucrătorii din Extremul Nord și regiunile echivalente - de șase ori).

- Sume care depășesc de trei ori (de șase ori) suma câștigului mediu lunar sunt impozitate în modul prescris.

- Această procedură pentru reținerea impozitului pe venit este comună tuturor, nu depinde de poziția salariatului demisionar.

Important: reținerea impozitului pe venit personal la concediere trebuie plătită la buget cel târziu în ziua următoare zilei concedierii (decontare finală).

Renunțare: certificat 2 impozit pe venit personal

După toate calculele necesare, la eliberarea concedierii se eliberează un certificat de impozit pe venit personal. Aceasta reflectă toate acumulările din anul calendaristic curent pentru luni impozitate pe impozitul pe venit. În referința 2 impozitul pe venit personal la concediere ar trebui să fie luat în considerare acumularea calculului final. Acestea sunt reflectate după cum urmează:

- salariu cu cod 2000;

- Premii cu cod 2002;

- compensația pentru concediul neutilizat - 4800;

- plăți compensatorii în valoare de peste trei (șase) câștiguri lunare medii - 4800;

Certificatele 2 din impozitul pe venit aferent persoanelor concediate depuse la IFTS la sfârșitul anului calendaristic.

Realizarea a 6 impozit pe venit personal la concediere

Angajatorul din ziua concedierii efectuează calculul final cu concediatul. Acest eveniment este reflectat în raport sub forma a 6 impozite pe veniturile personale, după cum urmează.

A doua secțiune a raportului înregistrează:

- linia 100 - ziua plății finale cu angajatul (în mod ideal, ziua concedierii);

- linia 110 - data calculării (reținerii) impozitului pe venit (coincide cu data de la linia 100);

- linia 120 este data următoare zilei reținerii de impozit (ziua care urmează zilei concedierii).

În raport, 6 impozite pe venit enumeră doar veniturile din care se percepe impozitul pe venit. Plățile de compensare pentru care nu este reținut impozitul pe venit nu sunt reflectate în raport.

Exemplu: Ivanov I.I. Renunțat la 26 aprilie. În ziua concedierii a fost acuzat:

30000 freca. - plata salariului pentru zilele lucrate în aprilie.

10.000 de rub. - compensația pentru concediul neutilizat.

15.000 de rub. - plata indemnizației (nu este supusă impozitului pe venit).

Impozitul pe venit reținut la o rată de 13% - (30.000 + 10.000) * 13% = 5200 ruble a fost reținută din sumele acumulate.

Pe mâinile lui Ivanov I.I. primite (30.000 + 10.000 + 15.000) -5200 = 49.800 ruble.

Sub forma a 6 impozit pe venit personal se reflectă după cum urmează:

Linia 100 - 26.04.2017, linia 130 - 40.000 de ruble.

Linia 110 - 26.04.2017, linia 140 - 5200 rub.

Linia 120 - 27.04.2017.

Cazuri dificile la concediere

Câteva cazuri interesante din practică care provoacă dificultăți în concedierea unui angajat:

1. Renunțarea în ultima zi a lunii trimestriale. Cum să o reflectăm sub forma a 6 impozit pe venit personal?

Exemplu: Ivanov I.I. renunță la 31 martie (ultima zi a primului trimestru). În ziua concedierii, i s-a încasat plata finală de -30000 de ruble., Impozit pe venit personal reținut - 3900 de ruble.

Această operațiune este reflectată în raportul trimestrului doi, deoarece termenul limită pentru transferul impozitului pe veniturile personale este 1 aprilie (trimestrul doi):

Linia 100 - 31/03/2017, p. 130 - 30.000 de ruble.

Linia 110 - 31/03/2017, p. 140 - 3900 rub.

Linia 120 - 01/04/2017.

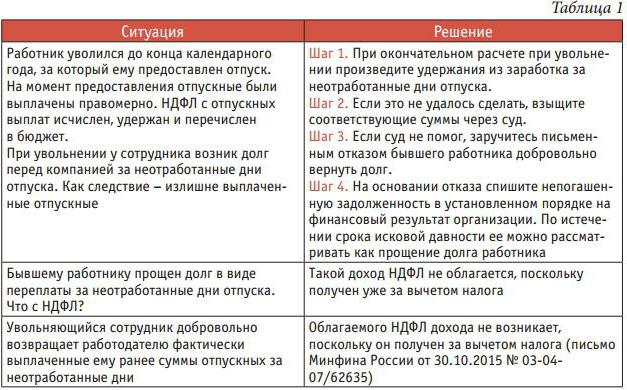

2. Angajatul și-a dat demisia în decembrie 2016, iar în februarie 2017 i s-a plătit cu întârziere o compensație pentru concediul neutilizat. În ce perioadă fiscală trebuie arătată suma plătită?

Valoarea impozitului pe venit și reținerea reținerii ar trebui indicată în certificatul 2 din impozitul pe venit pentru anul 2017.

3. Salariatul i se acordă concediu începând cu data de 04/11/2017 cu concedierea ulterioară. A primit ultimele plăți în data de 10.04.2017. Cum se reflectă sub 6 impozit pe venit personal?

10 aprilie 2017 plata pentru concediu - 10.000 de ruble. și salariile pe ore lucrate - 20.000 de ruble. Impozitul pe venit a fost dedus din aceste sume.

În raportul 6 impozitul pe venit personal pentru trimestrul doi, această operațiune este afișată după cum urmează:

1. Pentru concediu de plată:

P. 100 - 04/10/2017, p. 130 - 10.000 de ruble.

P. 110 - 04.04.2017, p. 140 - 1300 rub.

P. 120 - 30/04/2017.

2. Pentru calculul final al salarizării:

P. 100 - 04/10/2017, p. 130 - 20.000 de ruble.

P. 110 - 04/10/2017, p. 140 - 2.600 de ruble.

P. 120 - 11.04.2017.

După cum puteți vedea, există o mulțime de nuanțe atunci când completați formularul 6 impozit pe venit personal și 2 impozit pe venit personal. Trebuie acordată o atenție deosebită la concedierea angajaților. Sperăm că unele dintre sfaturile date în acest articol vor facilita activitatea contabilului și a ofițerului de personal.