Furnizorul companiei a solicitat ca plata pentru transport să fie transferată nu în contul său curent, ci către proprietarul său. El explică acest lucru spunând că trebuie să achite datoria de închiriere, dar astăzi nu are fonduri gratuite. Poate o companie aflată într-o astfel de situație să plătească pentru o altă persoană juridică? Da, o astfel de solicitare nu este neobișnuită astăzi. Într-adevăr, legislația permite entităților comerciale să își plătească obligațiile nu numai direct. Este foarte posibil ca o altă organizație să transfere fonduri pentru debitor.

Temei juridic

Dreptul debitorului de a transfera obligații de a-l plăti unui terț este prevăzut de Codul civil. Acest lucru este menționat la articolul 313. S-a făcut imediat o rezervare conform căreia acest lucru era legal dacă orice alte legi sau condiții ale unei obligații plătite nu impun debitorului să le execute strict independent. Astfel de condiții, de exemplu, pot fi incluse în contract. Dar cel mai adesea nu există obstacole în atragerea unui terț de a plăti.

Cât de sigur este în ceea ce privește auditul organizației plătitoare? Inspectorii Inspectoratului Federal al Serviciilor Fiscale vor pretinde că compania a plătit pentru o altă persoană juridică? Practica arată că, cu executarea competentă a operațiunii, întrebările inspectorilor nu există de obicei. Și dacă apar, sunt foarte rapid „închise” cu documente justificative.

Cum se face o plată pentru o altă persoană juridică?

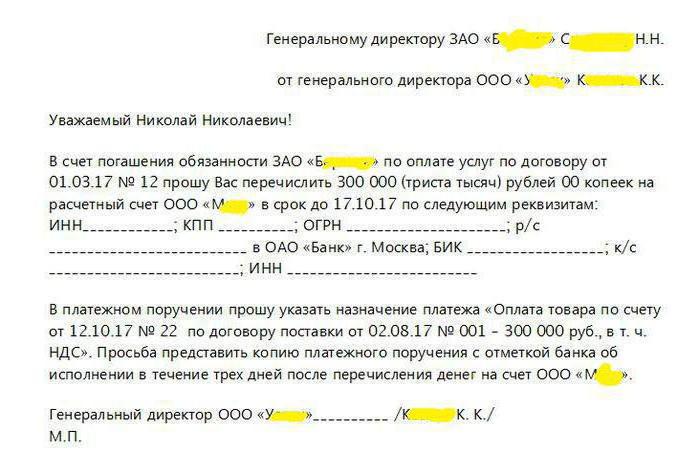

Legislația nu prevedea o formă sau un tip special de documente care să stabilească procedura de soluționare considerată. Cu toate acestea, este nevoie de un acord între părți. Pentru a face acest lucru, compania ale cărei obligații vor fi plătite trebuie să trimită o scrisoare șefului organizației respective (sau antreprenorului), care, la cererea acestuia, va efectua plata.

Scrisoarea este compilată în formă gratuită, cu toate acestea, este obligatoriu să includă următoarele date:

- numele a trei persoane:

- debitorul pentru care se va face plata;

- plătitor (adică destinatarul scrisorii);

- persoana care primește banii (creditorul debitorului);

- numele obligației care trebuie plătită de către plătitor;

- parametrii de plată: suma, scopul, detaliile pentru transfer.

Se recomandă ca compania care alcătuiește scrisoarea specificată să descrie toate circumstanțele și parametrii în cât mai multe detalii posibile. Iar destinatarul scrisorii, adică organizația plătitoare, ar trebui să obțină originalul.

Deci, principalul document pentru efectuarea plății pentru o altă persoană juridică este o scrisoare, a cărei mostră este prezentată în imaginea următoare.

Reflectarea contabilității fiscale la plătitor

Compania a plătit pentru obligațiile contrapartidei sale, iar acum această operațiune trebuie reflectată în contabilitate. În primul rând, luați în considerare dacă aceasta va avea consecințe fiscale pentru plătitor.

Dacă compania este situată pe DOS, atunci în unele cazuri, poate accepta TVA din suma transferată. Operațiunea nu va avea alte consecințe fiscale. Pentru a compensa TVA, trebuie îndeplinite următoarele condiții:

- compania a transferat în avans fonduri pentru furnizorul său;

- contractul, pe baza căruia compania și furnizorul desfășoară activități, conțin o condiție în avans;

- furnizorul a primit instrucțiuni să plătească pentru obligațiile sale (scrisoarea menționată mai sus) și a emis o factură;

- există un document de plată privind transferul de fonduri către creditorul contrapartidei.

Pentru plătitorul care aplică sistemul fiscal simplificat, contabilitatea tranzacției va depinde de natura plății.Dacă a avut o datorie față de persoana pentru care a plătit pentru bunurile sau serviciile livrate, atunci va fi considerat restituit (integral sau parțial). În cazul în care plătitorul a luat un împrumut de la omologul său la dobândă, aceștia pot fi compensați cu cheltuieli în limita sumei transferate.

Operațiunea de contabilitate a plătitorului

Cum să reflectați în plata contabilă pentru o altă persoană juridică? Înregistrările vor depinde de modul în care plata este creditată. Cele mai frecvente situații sunt:

- Plata pentru furnizorul dvs.: Dt 60 - Kt 51;

- plata pentru persoana care a luat împrumutul: Dt 66 (67) - Kt 51;

- plata pentru o companie „prietenoasă” care nu este contrapartidă (de exemplu, ambele organizații aparțin aceleiași persoane): Dt 76 - Kt 51.

Plăți fiscale

Puteți plăti pentru o altă persoană nu numai pentru obligațiile care au apărut prin contractul său cu contrapărțile. Recent, taxele și alte plăți obligatorii pot fi transferate în același mod. Anterior, serviciul fiscal a considerat această opțiune inacceptabilă - contribuabilul trebuia să plătească propriile taxe. O excepție a fost făcută doar în cazuri foarte rare, de exemplu, succesorul său putea plăti impozite pentru o persoană reorganizată.

Cu toate acestea, la sfârșitul anului 2016, Codul Fiscal a fost modificat pentru a anula această regulă. Așa că plata în 2017 a unei alte persoane juridice este destul de obișnuită. Astfel, este posibil să plătiți impozite, prime de asigurare, taxe de stat, atât taxe curente, cât și datorii pentru perioadele trecute.

Cine poate plăti impozite pentru cine?

Legea de astăzi nu stabilește nicio restricție cu privire la cine și în ce condiții poate plăti impozitul pentru o altă persoană. Impozitele companiei pot fi plătite de orice altă organizație, antreprenor sau doar o persoană fizică.

Noile reguli permit evitarea sancțiunilor pentru întârzierea plăților obligatorii. De exemplu, astăzi este ultima zi de plată a impozitului, iar compania nu are suficiente fonduri în conturile sale. Cu un an în urmă, astfel de circumstanțe ar duce la faptul că ar trebui să plătească taxe. Acum, oricine poate îndeplini obligația companiei, de exemplu, a directorului din contul personal.

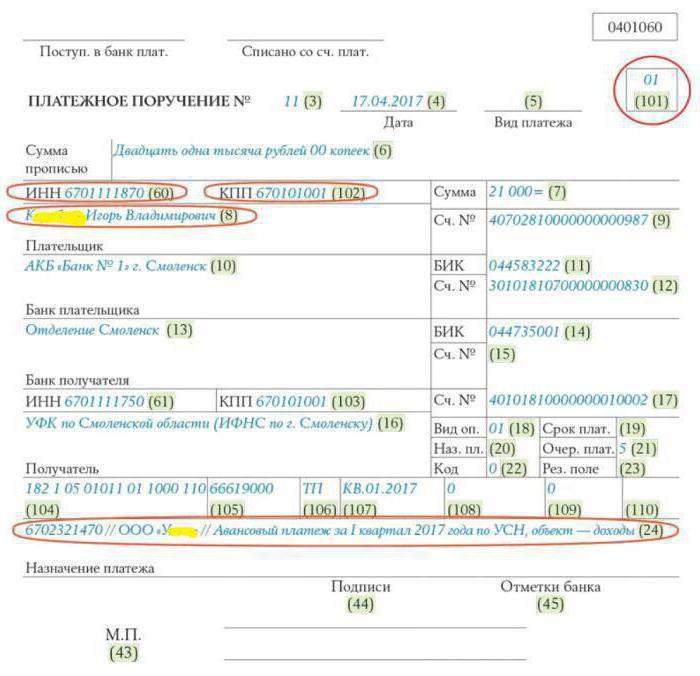

Cum se completează o comandă de plată?

Completarea unui document pentru plata impozitului pentru o altă persoană juridică are mai multe caracteristici:

- în câmpul plătitorului, indicați numele organizației (sau numele individului) care efectuează plata;

- în câmpurile „TIN-ul plătitorului” și PPC indică detaliile organizației pentru care se plătește impozitul;

- în câmpul „Scopul plății” ar trebui să indicați mai întâi TIN-ul și PPC-ul plătitorului (dacă este cazul), apoi prin două bare (//) numele organizației pentru care se efectuează plata, numele impozitului, perioada, tipul de plată și alte date importante;

- în câmpul „101” se scrie codul „01” - aceasta înseamnă că persoana pentru care se efectuează plata este legală.

Un exemplu de cum să completați un „ordin de plată” pentru a plăti pentru o altă persoană juridică impozitele sale este prezentat în imaginea următoare.

În exemplul de mai sus, o persoană fizică K.I.V. efectuează o plată în avans pentru impozitul SRL „U ____” în legătură cu aplicarea sistemului de impozitare simplificat.

Pentru a rezuma

Deci, plata unei obligații terțe este o operațiune complet normală și sigură. Nu atrage consecințe negative nici pentru plătitor, nici pentru cel pentru care plătește. Nu contează dacă plătitorul și debitorul se află într-o relație contractuală sau nu. Cu toate acestea, acest lucru este foarte convenabil, deoarece vă permite să evitați operațiunile inutile, întârzierile în îndeplinirea obligațiilor și problemele aferente. Astfel, este posibil să plătești nu numai în cadrul contractelor cu contractanții, ci și să plătească taxe.

Există suficiente informații în ordinul de plată că plata a fost făcută pentru debitor. Sau ai nevoie de o scrisoare de la debitor sau plătitor.