O declarație a fluxurilor de numerar este un document care reflectă clar structura încasărilor și cheltuielilor de fluxuri de numerar. Aceste date vă permit să monitorizați dezvoltarea întreprinderii și să vizualizați potențialul viitor al acesteia. Acest lucru este posibil prin demonstrarea capitalului într-un document în trei direcții - activități curente, investiții și investiții. În continuare, vom discuta despre cum să completați un extras de flux de numerar.

Informații generale

Forma documentului a fost adoptată în 2010 prin ordinul nr. 66 al Ministerului Finanțelor. Aproape toate întreprinderile angajate în activități comerciale trebuie să o completeze, cu excepția:

- Organizațiile guvernamentale.

- Companii de asigurări.

- Companiile de credit.

Informațiile înregistrate în document au o importanță deosebită atât pentru managementul întreprinderii, cât și pentru alte entități implicate. Acestea includ: coproprietari, investitori, creditori și alte persoane. Analiza situației fluxurilor de numerar din formularul 4 face posibilă examinarea detaliată a mișcării fluxurilor de numerar ale companiei.

Raportul este generat anual și prezentat autorităților de control.

Structura documentului

Întreaga cantitate de informații din document este împărțită în mai multe blocuri în funcție de tipul de activitate:

- Principala.

- Investiții.

- Financiar.

Utilizarea acestei metode vă permite să demonstrați imaginea financiară adevărată în fiecare dintre domenii. Separarea fiecăruia dintre ele într-un bloc separat permite eliminarea situației cu ascunderea raportului de pierderi pentru unul dintre tipurile de activități prin rezumarea fluxului total de numerar. Aceste domenii de analiză creează o structură din care este generat ulterior un formular de extras de flux de numerar.

Activitate principală

Această secțiune include toate acțiunile care duc la venituri din implementarea principalelor activități ale instituției. Include:

- Profitul și pierderea netă asociate cu activitățile principale.

- Cheltuieli de administrare.

- Plata salariilor.

- Costuri de comision, dobânzi și impozit pe venit.

- Dividende în situația fluxurilor de numerar și altele.

Activitate de investiții

Aceasta include toate operațiunile pe termen lung care implică avantaje pe termen lung. Inclusiv investițiile în active în mai multe domenii sunt luate în considerare:

- Achiziționarea și / sau vânzarea de filiale.

- Achiziționarea de bunuri imobiliare pentru a obține beneficii pe termen lung.

- Cumpărarea / vânzarea de active și fonduri imobilizate pentru procesul de producție.

Activități financiare

Acest capitol al extrasului de numerar conține informații despre cele care afectează modificarea volumului și structurii activului net al întreprinderii și fondurilor împrumutate:

- Emiterea oricărui tip de acțiuni și răscumpărare de la deținătorii acestora.

- Dividende plătite.

- Venit din vânzarea datoriilor.

Structura postată ar trebui considerată ca un exemplu de extras de flux de numerar. Fiecare instituție descrie în mod independent nivelul de detaliu și compoziția raportului în cadrul structurii adoptate. Unele elemente pot fi modificate. Fii atent!

Tehnici de creare a raportului

Nu sunteți sigur cum să completați un extras de cash? În practică, există două tipuri de generare detaliată de raport. Fiecare dintre aceste metode pentru crearea unui document privind mișcarea fondurilor organizației și procedura de completare a formularului se bazează pe structura specificată.

Caracteristicile metodei directe

Raportarea presupune furnizarea de diverse tipuri de informații privind veniturile și cheltuielile care sunt direct legate de implementarea principalelor sarcini ale întreprinderii. Informațiile sunt preluate din următoarele surse:

- Informații despre profitul și pierderea organizației și a bilanțului.

- Conturile companiei

Prima opțiune este cea mai comună și simplă. Cel de-al doilea este rar folosit în practică din cauza complexității sale. Pentru aceasta, este necesară clasificarea și analizarea unei cantități foarte mari de informații.

Procesul de generare a unui formular de cont de flux de numerar pentru contabilitate internă nu este o sarcină ușoară. În plus, procesul este complicat prin restricționarea accesului la anumite informații. Acest lucru nu permite părților interesate să evalueze pe deplin toate aspectele importante.

Dezavantajul acestei metode este incapacitatea de a urmări relația dintre modificările sumei totale de fonduri disponibile și rezultatul monetar pentru perioada dorită.

Înainte de a decide cum să completați un extras de flux de numerar, vă recomandăm să înțelegeți nuanțele fiecărei metode. Această metodă are următoarele avantaje:

- O oportunitate de a urmări de unde provine fluxul de numerar și unde se duce.

- O bună înțelegere a modului în care fondurile disponibile acoperă datoriile curente.

- Legarea raportului la bugetul curent al veniturilor și cheltuielilor.

- Urmăriți relația dintre cheltuieli și venituri.

Materialul inclus în situația fluxurilor de numerar (un exemplu poate fi văzut în fotografia de mai jos) este necesar pentru a evalua lichiditatea organizației în contextul unei analize pe termen lung. Această oportunitate se deschide printr-o examinare detaliată a mișcării fondurilor în trei domenii principale.

Metoda indirectă

Această metodă de raportare implică utilizarea documentației referitoare la activitatea principală.

Te gândești cum să completezi un extras de flux de numerar? Principiul construirii unui raport printr-o metodă indirectă este opus celui precedent. Lucrarea constă în următorii pași:

- Determinarea mărimii profitului în formă pură pe baza documentelor relevante.

- Adaosul de profit net și cheltuieli care nu afectează circulația fondurilor.

- Rezumarea și calcularea modificărilor cheltuielilor la plățile curente, cu excepția secțiunii „plăți financiare”.

- Compilarea și calcularea datelor privind tranzacțiile care implică obligații pe termen scurt care nu implică plăți de dobânzi.

Informațiile conținute în raport arată:

- Relația dintre diferitele domenii și activități ale companiei.

- Relația dintre profitul net și capitalul de lucru.

Raportați pasul de umplere

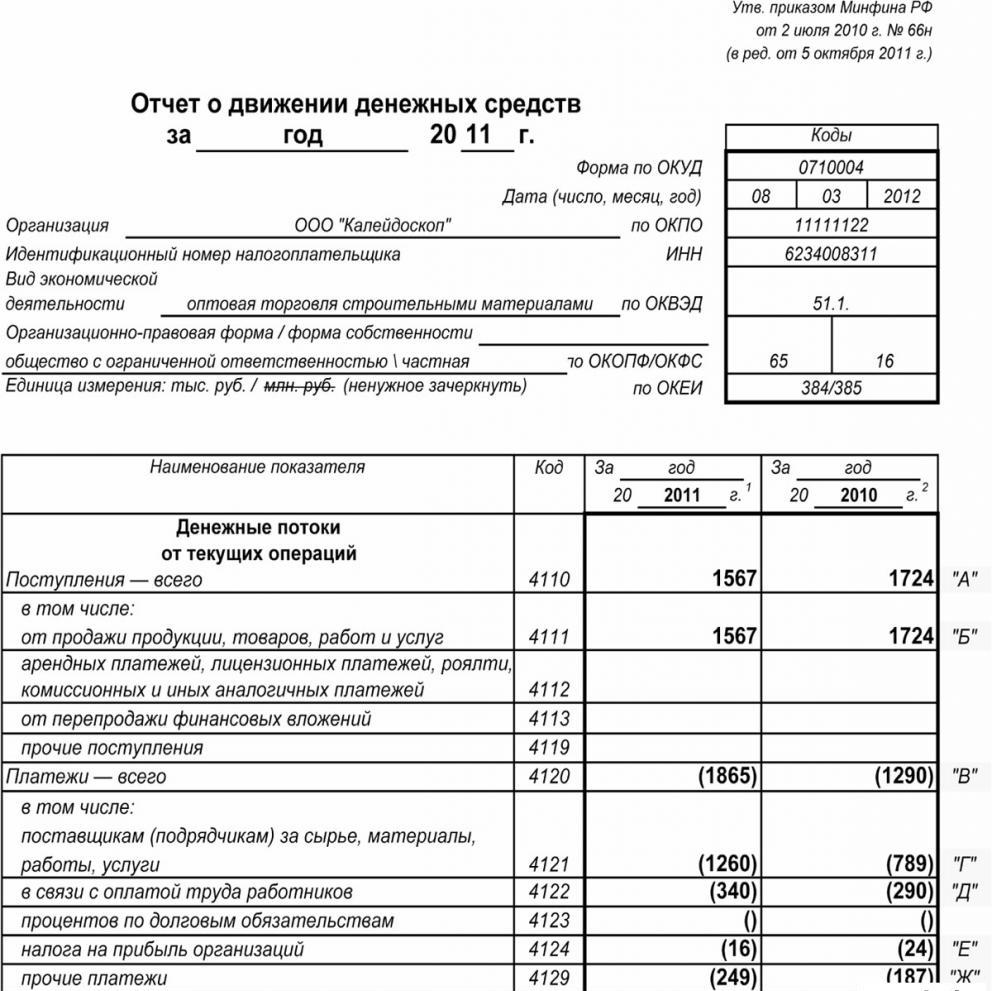

În situațiile financiare, situația fluxurilor de numerar, după cum sa menționat anterior, este obișnuit să clasificăm toate mișcările financiare în trei categorii: curent, numerar și investiții. Informațiile sunt introduse pe baza datelor bilanțului în subgrupul din care face parte fiecare tranzacție specifică.

Activități curente

Partea „Venitul în numerar din operațiunile curente” include date responsabile pentru primirea și cheltuielile fondurilor asociate cu activitatea principală a instituției. Să analizăm situația fluxurilor de numerar linie după linie:

Încasări:

- plăți de închiriere, redevențe, taxe, comisioane și alte plăți de natură similară;

- dobânda asupra creanțelor clienților și consumatorilor;

- revânzare a investițiilor materiale și așa mai departe (inclusiv soldul total al taxei pe valoarea adăugată).

calcule:

- salarii angajaților;

- impozitul pe venit;

- comision pentru obligații de credit și împrumut (cu excepția celor legate de valoarea activelor de investiții);

- alte cheltuieli asociate direct activităților desfășurate ale instituției.

Soldul încasărilor financiare din activități curente (profit minus plăți).

Parohiază operațiunile curente.

Acest indicator din situația fluxurilor de numerar este calculat ca rezultat al adăugării de la 4111 la 4119.

- Paragraful 4110 - Încasări totale pentru o perioadă de timp specificată.

- Paragraful 4111 - înregistrările generale ale fondurilor primite din operațiunile curente sunt înscrise în această coloană.

Informațiile sunt preluate din următoarele registre de contabilitate de debit:

- Cincizeci - „Casier”.

- Primul cincizeci - „Conturi de decontare”.

- Cincizeci de secunde - „Conturi valutare”.

- Cincizeci și opt - Investiții.

- A șasea șasea - „Plăți către debitori și creditori”.

Acești indicatori se reflectă în situația fluxurilor de numerar minus impozitele indirecte, sumele primite de agenți, intermediari, agenți de comisioane și transferuri primite ca plată compensatorie (facturi de utilități, cheltuieli rutiere și multe altele).

- Paragraful 4112 - chirie, licențe, comisioane, redevențe.

- Punctul 4113 - revânzare a imobilizărilor corporale.

- Articolele 4114 - 4118 sunt opționale. În ele, finanțatorul poate reflecta sume care nu pot fi clasificate în mod clar. Acești indicatori sunt reproduși conform aceluiași principiu care a fost utilizat în linia 4111.

- Paragraful 4119 - alte tipuri de venituri din activități antreprenoriale.

Acestea includ următoarele:

- beneficiile primite din achiziția / vânzarea de valută străină;

- un sold pozitiv al decontărilor de TVA;

- fonduri rambursabile;

- dobânda la creanțe de la clienți și clienți;

- profit din vânzarea altor proprietăți care nu sunt legate direct de fondurile plasate în bilanțul companiei.

Aceste cifre sunt reflectate în mod similar celor din linia 4111. Impozitele indirecte primite de întreprindere de la buget (de exemplu, rambursarea taxei pe valoarea adăugată) sunt înscrise în coloana „prăbușită”.

Completarea secțiunii privind plățile curente

Aceste componente ale situației fluxului de numerar sunt calculate ca un set de elemente de la 4121 la 4129. Datele pentru aceste perioade sunt incluse în paranteze.

- Punctul 4120 - Cheltuieli generale.

- Clauza 4121 - Acord cu furnizorii.

Informațiile sunt reflectate în registrele de contabilitate pentru creditarea următoarelor conturi:

- Cincizeci - „Casier”.

- Primul cincizeci - „Conturi de decontare”.

- Cincizeci de secunde - „Conturi valutare”.

- Cincizeci și opt - Investiții.

- A șasea șasea - „Plăți către debitori și creditori”.

Este necesară reproducerea acestor informații în documentație cu deducerea impozitelor indirecte, plăților către agenți, comitetelor și intermediarilor, precum și cheltuieli rambursabile pentru facturile de utilități și transport.

- Paragraful 4122 - transferul salariilor către angajați. Informațiile sunt furnizate pe același principiu ca la punctul 4121.

- Paragraful 4123 - dobândă pentru contractele de credit și împrumut.

- Punctul 4124 - impozit pe venit.

- Punctele 4125 - 4128 - coloane suplimentare. În acest moment, contabilul poate indica valori greu de tipat în alte secțiuni ale documentului. Sumele acestor plăți sunt plătite în același mod ca plățile către furnizori și contractanți, adică după cum se specifică la punctul 4121.

- Clauza 4129 - suma altor tipuri de plăți asociate cu implementarea activității antreprenoriale.

Acestea includ:

- daune cauzate de achiziția / vânzarea de monedă;

- pierderi suportate la schimbul de bancnote;

- soldul estimat al taxei pe valoarea adăugată cu un indicator minus / obligații ale datoriilor către organele guvernamentale;

- penalități plătite de companie, penalități și alte plăți de acest fel, în cadrul contractelor cu contrapartide.

Credeți că în acest bloc se modifică procedura de întocmire a situației fluxurilor de numerar? Nu, toate aceste cifre sunt afișate prin aceeași analogie cu sumele de plăți către furnizori și contractanți, adică în paragraful 4121.

Suma impozitului indirect transferat de întreprindere către buget (de exemplu, taxa pe valoarea adăugată) la acest articol este afișată în linia „prăbușită”.

- Punctul 4100 - flux de numerar din operațiunile curente. Aceasta se potrivește diferenței dintre veniturile și cheltuielile din activitatea principală.Indicatorul 4110 = punctul 4110 - punctul 4120. La primirea unui număr cu indicator negativ, acesta trebuie să fie anexat între paranteze.

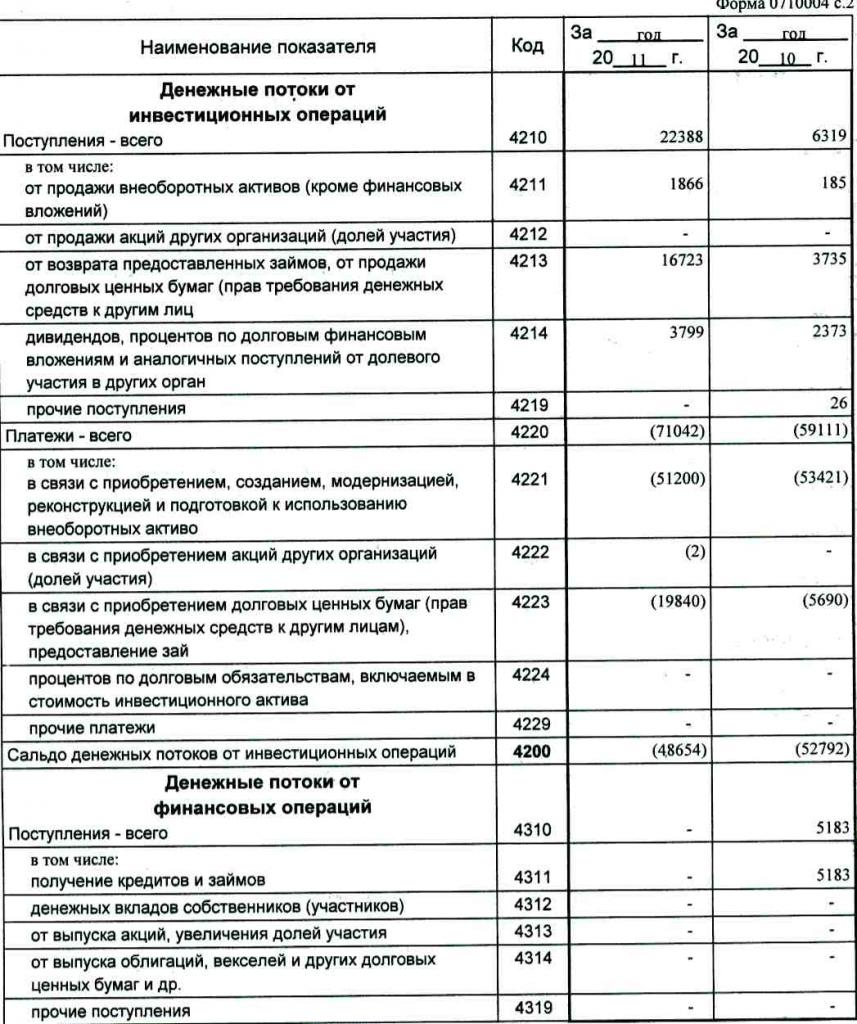

Profit investițional

Mărimea încasărilor din operațiunile de investiții constă în indicatorii reflectați la punctele 4211 până la 4219 din situația fluxurilor de numerar. Explicația alineatului 4210 denumește o parohie comună.

- Paragraful 4211 - active imobilizate (altele decât investițiile corporale).

Acest tip de parohie include:

- active fixe ale instituției;

- active nefinanciare;

- investiții serioase în active imobilizate (de exemplu, construcții neterminate);

- Rezultate cercetare și dezvoltare.

Informațiile sunt conținute în registrele contabile pentru debitarea următoarelor conturi: cincizeci - „Casier”, cincizeci și unu - „Conturi de decontare”, cincizeci și doi - „Conturi valutare”, cincizeci și opt - „Investiții”, șaptezeci și șase - „Plăți către debitori și creditori”.

Aceste date ar trebui reflectate în documentație minus impozite indirecte, fonduri plătite agenților, comitetelor și intermediarilor, precum și costurile de utilitate rambursabile și costurile de transport.

- Paragraful 4212 - venituri din vânzarea de acțiuni sau acțiuni la alte companii.

- Punctul 4213 - rambursarea creditelor dobânzilor emise anterior, vânzarea chitanțelor și obligațiunilor (valoarea dobânzii primite nu este înregistrată în raport).

- Paragraful 4214 - dobânzile aferente investițiilor financiare ale datoriilor și venituri similare din participarea la capitaluri proprii la alte proiecte.

- Punctul 4219 - alte transferuri legate de activitățile de investiții.

Operațiuni de plată pentru proiecte de investiții

Mărimea plăților pentru operațiunile de investiții este alcătuită din indicatori de la punctul 4221 până la 4229. Toate cifrele sunt indicate între paranteze rotunjite.

- Paragraful 4220 este suma totală aferentă plăților de investiții.

- Punctul 4221 - cumpărare, formare, restaurare, îmbunătățire sau pregătire pentru utilizarea mijloacelor fixe. Nu sunteți sigur ce conturi sunt afișate în situația fluxului de numerar?

Informațiile sunt înscrise în registrele de contabilitate pentru creditarea următoarelor conturi:

- Cincizeci - „Casier”.

- Primul cincizeci - „Conturi de decontare”.

- Cincizeci de secunde - „Conturi valutare”.

- Cincizeci și opt - Investiții.

- A șasea șasea - „Plăți către debitori și creditori”.

Este necesar să reflectăm aceste date în documentație, fără taxe indirecte, fonduri transferate agenților, comitetelor și intermediarilor, precum și cheltuieli rambursabile pentru cheltuielile de utilitate și transport.

- Paragraful 4222 - Achiziția de acțiuni sau interese în alte companii.

- Paragraful 4223 - achiziționarea de încasări de datorii (dreptul de a solicita fonduri de la terți), emiterea de împrumuturi către alte persoane.

- Punctul 4224 - plata dobânzilor la obligațiile de împrumut incluse în valoarea unui activ de investiții.

- Punctul 4229 - alte plăți.

Acestea includ:

- impozitul pe venit pe investiții;

- sume investite în societăți mixte;

- alte plăți aferente activităților de investiții.

Paragraful 4200 - soldul veniturilor financiare din proiectele de investiții. Această coloană conține valoarea sumei care se obține după deducerea cheltuielilor din venituri din operațiunile de investiții. Adică trebuie să specificați diferența.

Vă întrebați cum să verificați un extras de flux de numerar? Al șaptelea indicator de pe această listă este foarte ușor de verificat: paragraful 4200 = paragraful 4210 - paragraful 4220.

La primirea unui rezultat negativ, valoarea trebuie încadrată între paranteze.

Tranzacții cu numerar

Această secțiune a situației fluxurilor de numerar arată sumele primite datorită strângerii fondurilor din finanțare pe baza unei datorii sau a capitalurilor proprii. Acțiuni de acest fel sunt însoțite de o modificare a dimensiunii și structurii:

- Starea materială a întreprinderii.

- Compania de fonduri împrumutate.

Completarea secțiunii de venituri

Suma totală a acestei valori este obținută prin adăugarea coloanelor de la 4311 la 4319.

- Punctul 4310 este un indicator general.

- Punctul 4311 - obținerea de credit sau fonduri împrumutate.

- Paragraful 4312 - investiții în numerar ale proprietarilor.

- Paragraful 4313 - primirea de fonduri din emisiunea de acțiuni sau creșterea capitalurilor proprii

- Punctul 4314 - fluxul de numerar din biletele la ordin emise de companie, emisiuni de obligațiuni și încasări ale datoriilor.

- Punctul 4319 - alte venituri.

Plăți de tranzacții cu numerar

Suma totală este calculată ca indicator total din adăugarea valorilor de la punctele 4321 la 4329. Toate datele trebuie indicate între paranteze.

- Paragraful 4320 este un sens general.

- Clauza 4321 - plăți către proprietari la răscumpărarea acțiunilor lor sau a acțiunilor companiei sau din cauza retragerii lor de la fondatori.

- Punctul 4322 - dividende și alte plăți către proprietari legate de distribuția profiturilor.

- Punctul 4323 - rambursare / răscumpărare de facturi și bilete la ordin, plăți la împrumuturi și contracte de credit.

- Punctul 4329 - alte plăți asociate tranzacțiilor cu numerar.

- Punctul 4300 - fluxul de numerar din tranzacțiile financiare. Se calculează după următoarea schemă: paragraful 4300 = paragraful 4310 - paragraful 4320. Când se primește un rezultat cu un semn minus, trebuie introduse paranteze.

concluzie

Pregătirea și analiza unui extras de flux de numerar în formularul 4, care prezintă o imagine detaliată a fluxului de numerar, în combinație cu alte tipuri de raportare, are un rol semnificativ în înțelegerea situației reale a companiei. Informațiile conținute în document fac posibilă analiza stării actuale, prezicerea perspectivelor viitoare și gândirea unor măsuri pentru îmbunătățirea eficienței. Alegerea metodei de raportare depinde de gradul de disponibilitate a datelor solicitate.