Cei care au luat cel puțin o dată un împrumut de la o bancă știu că acesta este un proces complex. Angajații băncii verifică cu atenție documentația și solvabilitatea fiecărui client. În același timp, atunci când solicită un împrumut sau un împrumut, clienții Sberbank sunt invitați să emită o poliță de asigurare. Când acordați împrumuturi mici pentru consumatori, mărimea asigurării din suma totală poate fi de până la 30%, crescând-o destul de mult. Mai mult, nu toată lumea știe că asigurarea este o chestiune voluntară și nu întocmesc întotdeauna un refuz de asigurare după ce au primit un împrumut.

Toate beneficiile asigurării

În primul rând, asigurarea este necesară băncii în sine, care își asigură riscurile care pot apărea dacă debitorul își pierde capacitatea de lucru.

Diferite tipuri de împrumuturi au fost dezvoltate cu diferite polițe de asigurare. De exemplu, împrumuturile pentru consumatori asigură pierderea vieții, sănătății, muncii. Ipoteca: sănătate, pierderea muncii, proprietate, titlu, viață. Împrumuturi pentru mașini: viață, sănătate, asigurări de coca, pierderi de locuri de muncă De exemplu, dacă un client a obținut un împrumut de consum și a murit, sau a pierdut capacitatea de muncă sau a căzut sub un loc de muncă, compania de asigurări rambursează restul împrumutului. Valoarea plăților depinde de programul proiectat. De regulă, compania de asigurări rambursează integral suma rămasă, uneori se face o plată parțială. Dacă împrumuturile au fost făcute cu privire la securitatea proprietății, atunci în caz de neplată sistematică, banca retrage o mașină sau un apartament de la împrumutat (care se afla la garanție). Pentru a menține valoarea de piață a bunului (după un accident sau accident, asigurarea acoperă reparația unui apartament sau o mașină) și menținerea proprietății în forma sa originală, se emite o poliță de asigurare.

Este necesară asigurarea la luarea unui împrumut?

Emiterea unui împrumut, ponderată de un anumit tip de asigurare, este considerată ilegală. Este strict interzisă furnizarea unui serviciu, în timp ce impune altul. Astfel, refuzul asigurării după primirea unui împrumut nu contravine legii.

Dacă totuși împrumutatul a încheiat un astfel de acord, acesta are dreptul să rezilieze acest acord plătind cheltuielile suportate de bancă.

Articolul 935 din Codul civil al Rusiei conține dispoziții similare și este ilegal să obligăm un împrumutat să se asigure.

Serviciul de asigurare este legal?

Este foarte important să ne amintim că asigurarea este un serviciu ilegal. Și fiecare creditor poate solicita o renunțare la asigurare după ce a primit un împrumut.

Legislația existentă care reglementează furnizarea de servicii financiare nu necesită asigurarea obligatorie a debitorilor. Cu toate acestea, băncile care oferă servicii de creditare preferă să rămână tăcute în acest sens.

O excepție de la această regulă este creditarea ipotecară. Și responsabilitățile împrumutatului includ asigurarea obligatorie pe propria cheltuială pentru garanții împotriva diferitelor daune, această prevedere este consacrată în legea privind creditele ipotecare.

Cum se impune asigurarea contractului?

Sberbank, ca și alte bănci, impune o asigurare voluntară pentru un contract de împrumut prin următoarele metode:

- Între o bancă și una dintre companiile de asigurare, de regulă, se încheie un acord privind asigurarea voluntară colectivă a debitorilor. Dacă la semnarea contractului de împrumut, împrumutatul semnează acest contract colectiv de asigurare, acesta se alătură automat. În acest caz, i se eliberează o copie a poliței de asigurare.

- Întrucât acordul de împrumut nu conține cerințe pentru asigurarea obligatorie, angajații băncii se propun să încheie un contract de asigurare separat, propus de una dintre companiile de asigurare.

Criterii pentru impunerea unui serviciu

Pe baza practicii judiciare, într-una din analizele sale, Curtea Supremă a Federației Ruse a prezentat criterii clare pentru serviciul impus. Un serviciu va fi considerat impus în următoarele condiții:

- Dacă contractul de împrumut conține clauze care obligă împrumutatul să asigure, atunci aceasta este o condiție pentru obținerea unui împrumut.

- Cerințele băncii din contract care sunt prezentate debitorului pentru asigurarea cu compania de asigurare indicată de bancă în conformitate cu condițiile propuse și de bancă.

În alte cazuri, clientul poate renunța la asigurare după ce a primit un împrumut de la Sberbank. Este o practică foarte obișnuită atunci când împrumutatului nu i se acordă contractul de asigurare și condițiile de asigurare în mâinile sale, ei oferă, fără să îl studieze, să semneze în coloana despre familiarizarea cu programul de asigurare. În acest caz, șansa de a contesta contractul impus în instanță este minimă. Prin urmare, vă recomandăm să studiați termenii contractelor înainte de a semna ceva și să solicitați o copie certificată.

Cum să refuzi asigurarea?

Întrucât suma de asigurare este destul de substanțială, împrumutatul nu are fonduri pentru a o plăti, Sberbank se oferă să le emită și pe credit, crescând astfel suma împrumutului. Rezultatul este o creștere semnificativă a plăților împrumuturilor și, în plus, împrumutatul plătește dobânzii băncii pentru fondurile plătite pentru asigurare. Dacă împrumutatul refuză asigurarea, banca trebuie să furnizeze un eșantion de refuz al asigurării după primirea unui împrumut.

Refuzul de a încheia un contract

Încheierea unui contract de împrumut, precum și o asigurare, este voluntară. Împrumutatul are întotdeauna de ales. Fie că încheiați un acord cu Sberbank sau o altă bancă care nu necesită asigurare, sau alegeți un program alternativ de creditare. Apropo, astfel de programe au rate ale dobânzii mai mari.

Merită să cântăriți avantajele și contra, să solicitați o anulare a asigurării după primirea unui împrumut de la Sberbank și întocmirea unui contract la o rată mai mare. Sau mai primești o poliță de asigurare.

Asigurare de returnare după un împrumut plătit

Temându-se că Sberbank sau o altă bancă vor refuza să emită un împrumut, împrumutatul acceptă deseori asigurarea. Trebuie amintit că, în acest caz, împrumutatul are dreptul să emită un refuz deja după ce a primit un împrumut. De asemenea, este posibil să returnați fonduri pentru asigurare după ce împrumutul a fost rambursat.

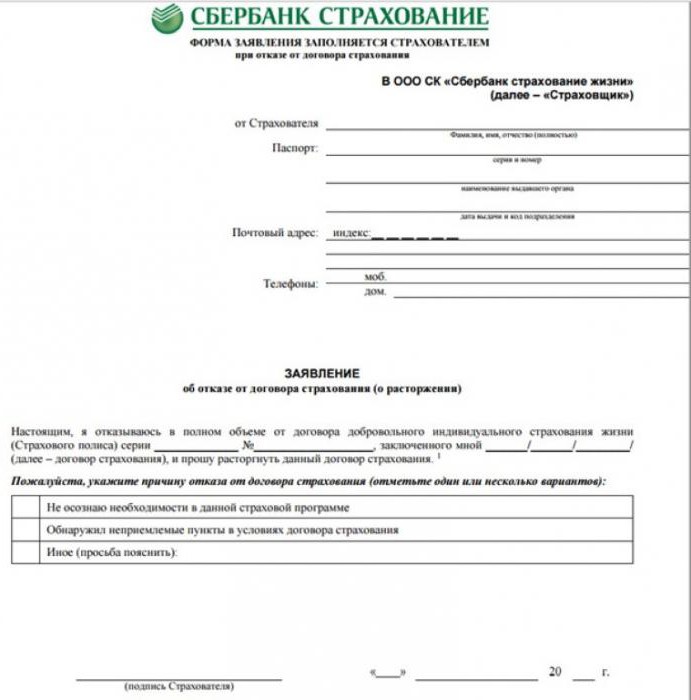

Întrucât asigurarea este același produs ca și alte servicii, un cetățean care a încheiat un acord are dreptul să îl rezilieze înainte de termen, fără să dea vreun motiv în termen de 30 de zile de la data încheierii sale. Pentru a face acest lucru, trebuie să completați o cerere de refuz a asigurării după primirea unui împrumut.

Sberbank este cel mai democratic în această problemă, permițând clienților săi să returneze integral banii pentru asigurare până la 30 de zile după împrumut. După o lună, împrumutatul va putea returna doar o parte din fondurile care au mers la asigurare sau, mai bine zis, aproximativ jumătate, deoarece banca va păstra valoarea cheltuielilor sale din această sumă.

Pe baza legislației actuale a Federației Ruse și ținând cont de condițiile majorității programelor de asigurare pentru debitorii Sberbank, împrumutatul are dreptul să refuze asigurarea după ce a primit un împrumut de la Sberbank. În acest scop, el trebuie, în termen de o lună (30 de zile), în numele șefului departamentului în care a fost acordat împrumutul, să scrie o solicitare în formă arbitrară, cu o cerere de reziliere a contractului de asigurare voluntară.

Împrumutatul va putea conta pe returnarea a 50% din valoarea contribuției pentru participarea la asigurarea voluntară după 30 de zile, dar nu mai târziu de 90 de zile.Suma rămasă va fi utilizată pentru rambursarea băncii pentru sumele cheltuite pentru conectarea clientului la programul de asigurare și plata impozitelor de către bancă.

Trebuie să spun că oferind clienților posibilitatea de a înțelege în detaliu, de a calcula și de a gândi prin toate condițiile de asigurare și, dacă este necesar, pentru a returna în mod liber banii cheltuiți (este acordat să refuze asigurarea bancară după ce a primit un împrumut timp de 5 zile), Sberbank își crește semnificativ încrederea, sporind șansa. că clientul, după cântărirea și calcularea tuturor riscurilor, va părăsi în vigoare contractul de asigurare.

Cei care decid să restituie asigurarea ar trebui să-și studieze cu atenție contractul de împrumut. În cazul în care nu prevede posibilitatea returnării sumei de asigurare, o cerere trebuie depusă la bancă. Cu toate acestea, în majoritatea cazurilor, acest lucru va trebui să acționeze în instanță.

Rambursarea împrumutului înainte de termen

Unii împrumutați de bună credință încearcă să plătească rapid împrumutul și îl iau, de exemplu, timp de un an, îl rambursează înainte de termen, plătind șase luni. După ce încercați să returnați asigurarea neutilizată. Cu toate acestea, o persoană trebuie să știe că nu are dreptul să ceară rambursarea primei de asigurare plătite. Articolul 958 din Codul civil al Federației Ruse prevede debitorilor care au rambursat un împrumut înainte de termen, anularea anticipată a contractului de asigurare. Cu toate acestea, există limitări.

Important! În cazul în care împrumutul este rambursat înainte de termen și se refuză asigurarea de viață după primirea unui împrumut, primele de asigurare nu se restituie.

Analizând rezultatele proceselor pe această temă, concluzionăm că instanțele de judecată consideră contractele de asigurare ca un serviciu independent, care nu se oprește după ce asiguratul își îndeplinește obligațiile din contractul de împrumut. Anularea contractului în legătură cu rambursarea împrumutului nu indică încetarea riscurilor de asigurare. Deci instanțele nu găsesc niciun motiv să plătească primele de asigurare plătite la încheierea contractului.

Mergând în instanță

În cazul în care banca nu vă îndeplinește, iar condițiile contractului nu prevăd restituirea asigurării, care, după cum sunteți sigur, v-a fost impusă ilegal, trebuie să contactați instanța. Impunerea de către bănci a unor servicii suplimentare, precum asigurarea, reprezintă o încălcare a drepturilor consumatorilor, Rospotrebnadzor și FAS au vorbit în mod repetat despre acest lucru. În cazul în care refuzați asigurarea bancară după ce ați primit un împrumut, ar trebui să vă asigurați că instanța vă va susține, iar fondurile cheltuite pentru asigurare vă vor fi returnate.

Dacă împrumutatul nu a avut dreptul să aleagă la semnarea contractului, acest lucru va oferi băncii un avantaj. Pentru a fi sigur de șansele dvs., înainte de a solicita instanței, ar trebui să efectuați o examinare legală a contractului de împrumut pentru a evalua riscurile consumatorului și a elabora temeinic baza de probe.

Inclusiv merită să primiți un refuz de la bancă în scris despre returnarea asigurării.

Cât de importantă este asigurarea, merită să renunți la ea?

Mentalitatea cetățenilor ruși se bazează pe „poate” în probleme de sănătate, proprietate, asigurări de viață, etc. Achiziționând asigurare, cetățenii noștri consideră că este o plăcere scumpă, rar gândindu-se la posibilele riscuri și consecințe care vin cu aceștia.

Viața noastră este imprevizibilă și nimeni nu este dat să știe ce s-ar putea întâmpla cu tine sau cu rudele tale într-un an. În cazul în care se produce forța majoră sau un eveniment asigurat, compania de asigurări va plăti suma datorată. Și cu aceasta, ea vă va oferi asistenței dvs. financiare și substanțiale. Cu toate acestea, numărul refuzurilor de la asigurare după primirea unui împrumut în 2016 a crescut.

jurisprudență

Nu trebuie să vă fie teamă că băncile cu sume mari de bani vă vor închide procesul fără proces. În aproximativ 80% din cazuri, instanțele decid asupra plăților în favoarea debitorilor, ordonând băncii debitorului să rezilieze contractul de asigurare și să recalculeze costul împrumutului.Alte 20% din cazuri se referă la cele în care clientul a primit posibilitatea să încheie un contract de asigurare sau să accepte o rată a dobânzii mai mare.

De exemplu, Bank Z oferă clienților săi două programe de creditare în numerar:

- 1 program - la 22% pe an, este oferit un serviciu suplimentar de asigurare.

- 2 program - rata dobânzii de 25% pe an, asigurarea nu este oferită.

Inițial, împrumutatul a fost de acord cu 1 program, considerându-l mai profitabil. După un timp și după ce am recuperat toate cheltuielile, am ajuns la concluzia că am greșit, economisind 3% la rata anuală, dar plătind 10% din valoarea împrumutului pentru polița de asigurare. După ce a hotărât în acest fel să-i restituie banii, a trecut la programul 2.

Cel mai probabil, instanța va refuza o astfel de cerere, deoarece serviciul de asigurare a fost prestat clientului cu acordul acestuia. În acest caz, puteți câștiga împotriva unei companii de credit.

Cu toate acestea, cel mai adesea instanța încearcă să protejeze drepturile consumatorilor și acționează în interesul lor.

Sfaturi pentru solicitarea unui împrumut și asigurare

Fiecare împrumutat are dreptul să emită o renunțare la asigurare după ce a primit un împrumut de la Sberbank, dacă acest serviciu a fost impus din motive ilegale. Vă recomandăm să depuneți cererile și să completați hârtia pentru un împrumut cu înregistratorul inclus, pentru a vă oferi dovezi suplimentare că acest serviciu a fost impus ilegal și aveți posibilitatea de a-l dovedi în instanță.

Aveți grijă atunci când încheiați un contract de împrumut, asigurați-vă că citiți toate foile, lăsați-l să dureze puțin, dar veți fi sigur că nu vi se vor impune servicii și condiții suplimentare.

Astfel, atunci când solicitați un împrumut la bancă, este necesar să studiați cu atenție documentele, să citiți cu atenție condițiile împrumutului și valoarea plății lunare.

Acest articol arată că fiecare împrumutat ar trebui să aibă cunoștințe în domeniul împrumutului și al asigurărilor. Dacă nu doriți să vă asigurați de bună voie, atunci pur și simplu completați o cerere de eșantion în Sberbank pentru a refuza asigurarea după primirea unui împrumut.