Activitatea antreprenorială în producerea produselor și vânzările acestora este inevitabil asociată cu o anumită parte din costurile de fabricație și promovarea acestora. Costul planificat este indicatorul valorii estimate a mărfurilor pe care întreprinderile se străduiesc să le atingă, menținând în același timp un proces de producție stabil. Producătorii întâmpină în mod inevitabil probleme în ceea ce privește fluctuația costurilor. Antreprenorii recurg la îmbunătățirea bazei tehnice, la stabilirea liniilor tehnologice, la selectarea materiilor prime ieftine sau la reducerea calității bunurilor la punctul de desfacere. Până în prezent, costul normativ sau planificat este obiectivul oricărei producții. Acest indicator este influențat de mulți factori despre care vorbește articolul nostru.

Creșterea standardizării costurilor

Costul planificat al mărfurilor finite este calculat la întreprinderile care se ocupă de producția și vânzarea ulterioară a mărfurilor. Aceste industrii includ:

- Întreprinderi din industria grea: metalurgie, cărbune, inginerie mecanică și altele.

- Întreprinderile agricole angajate în cultivarea animalelor, a cerealelor etc.

- Industria ușoară, care include toate subsectoarele implicate în bunurile de larg consum.

- Industria alimentară: fabrici de conserve, plante de carne, brutării și alte întreprinderi.

Fiecare dintre domeniile de activitate prezentate are propriile sale caracteristici pentru calcularea costurilor de producție planificate.

Costul de producție include costuri de diferite tipuri. Pentru abordarea corectă a calculului indicatorului pe unitatea de producție, este necesar să se țină seama de toate nuanțele costurilor de producție.

Tipuri de costuri inițiale

Toate costurile asociate cu producția de materii prime sunt luate în considerare la determinarea valorii costului planificat. Acesta este un indicator care formează inițial prețul viitor al unui produs pentru un utilizator final. Pe baza cifrei primite, se obține o taxă pe valoarea adăugată pe bunuri și alte deduceri.

Există o separare a costurilor pe baza următoarelor tipuri de cheltuieli:

- Principalele. Acestea sunt direct legate de achiziția unei baze de materii prime pentru producerea unui produs. De asemenea, costul asigurării procesului de producție și a salariilor pentru lucrători.

- Fals. Ele sunt formate în proporție directă cu structura unităților de conducere ale unei entități de afaceri.

În funcție de modul în care costurile de producție sunt luate în considerare, acestea se împart în:

- Direct - sunt formate pe baza datelor contabilității primare.

- Indirectă - asociată cu furnizarea procesului de producție.

Componentele costurilor pot conține un element de cost, de exemplu, materiale sau mai multe consumabile, de exemplu, atelier. Astfel de costuri sunt de obicei numite complexe.

Elemente economice ale costurilor: materiale, forță de muncă, contribuții la asigurări sociale, deprecierea fondurilor, alte costuri.

Cost planificat

Suma tuturor costurilor întreprinderii este determinată de indicatori normativi sau direct prin transferul acestora către produse.

Conform definiției, costul planificat este un indicator al valorii volumului de producție în timpul producției sale. Calculul se realizează atât pe producția totală, cât și pe unitatea de marfă.

Indicatorii costului planificat sunt tipici pentru industria prelucrătoare, dar apar și în contabilitatea întreprinderilor comerciale.Partea cheltuită a fondurilor care furnizează procese de producție este, de asemenea, inclusă în prețul produsului finit.

Costurile planificate ale costurilor de producție sunt necesare pentru a determina fezabilitatea producției de bunuri. Pe baza acestui indicator, conducerea întreprinderii decide să schimbe cursul activității și să lucreze cu contractorii.

Costul real

Indicatorul care caracterizează fondurile cheltuite efectiv pentru producția unei unități de mărfuri este denumit cost real. În contabilitate materiale fixe, costuri de fabricație, financiare și alte.

Costurile planificate și efective sunt valori diferite. Planificarea are loc la începutul unei perioade anuale sau trimestriale, dar în timpul procesului de producție, cantitatea și costurile materialelor se pot modifica.

Indicatorul real este suma costurilor de achiziție a stocurilor (MPZ). Impozitele rambursabile, cum ar fi valoarea adăugată (TVA), nu sunt luate în considerare.

Metode de determinare a costului de producție

Expresia monetară a costului planificat este procesul de costare.

Planificarea internă la fiecare întreprindere are propriile sale diferențe. Există trei metode principale de costare:

- Calcul în conformitate cu standardele stabilite. Pe baza experienței anterioare, raționamentul intern este determinat sau sunt folosiți indicatori industriali în general acceptați.

- Proiectatul. Se bazează pe planificarea costurilor care se bazează pe costurile totale anterioare de producție sau vânzări.

- Raportarea. Este cel mai precis, deoarece se bazează pe fondurile cheltuite efectiv pentru perioada trecută.

costing

Calculul costului planificat începe cu pregătirea estimărilor și costurilor. Indicatorul caracterizează valoarea medie planificată. Baza pentru identificarea sumei sunt normele progresive ale costurilor pentru producție, consumabile, combustibil, energie și altele.

Costurile planificate încep cu colectarea de informații despre cheltuielile anterioare, cu normele de cheltuieli a materialelor și materiilor prime. Rezultatul final depinde de mulți factori:

- Producția de deșeuri.

- Caracteristicile tehnice ale echipamentului.

- Prețul de achiziție a materiilor prime și a componentelor suplimentare.

- Timpul de producție și costurile forței de muncă.

Datorită calculului, conducerea companiei obține o imagine completă a costurilor fiecărui tip de produs individual.

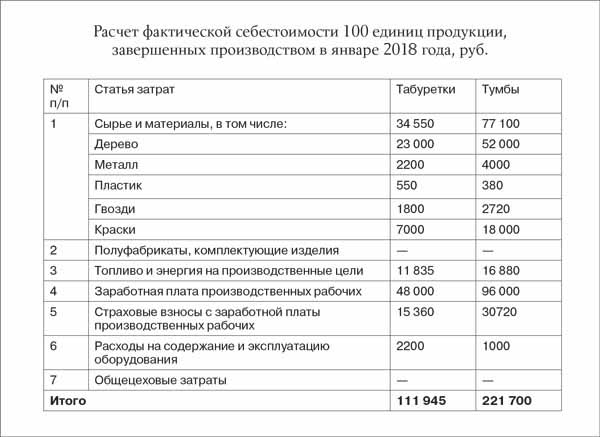

Un exemplu de costuri pentru producția totală și fiecare tip de produs este prezentat mai jos.

Conform exemplului prezentat, costul a 1 scaun va fi 1119, 45 ruble, iar dulapurile - 2217 ruble.

La întreprinderile de producție în masă, costurile se realizează în etape. În fiecare magazin, produsele primesc o marjă suplimentară și ies deja cu un anumit cost. Astfel, se formează o creștere treptată a valorii mărfurilor în procesul de producție.

Acest mod de determinare a costurilor ajută la realizarea unei analize a costurilor fiabile. De exemplu, la fabricarea țesăturilor, fabrica de filare determină costurile de confecționare a țesăturii, iar magazinul de vopsire își scade costurile din materialul finisat. Conform rezultatelor formării prețului de cost al pânzei, economiștii întreprinderii pot identifica în ce moment a costurilor de producție pot fi optimizate.

Metoda de calcul în linie este relevantă pentru producția de volume mari în întreprinderile mari.

Este mai bine să determinați costul de producție planificat pentru costul estimat pentru un nou tip de produs. La baza calculelor stau proiectele și normele de estimare a costurilor individuale. Costul planificat pe unitatea de ieșire este un sistem de planificare pe termen scurt. Este necesar pentru ca compania să poată determina etapele dezvoltării ulterioare.

Costurile de raportare ajută la determinarea cuantumului costului real de producție. Poate consta din următoarele costuri:

- Materii prime.

- Deșeuri de producție.

- Energie și combustibil pentru asistență tehnică.

- Salariile muncitorilor.

- Plată suplimentară.

- Contribuții sociale.

- Amortizarea echipamentelor.

- Cheltuieli generale de afaceri.

- Costuri de producție și neproducție.

- Alte cheltuieli.

În fabricile cu o suprafață mare, costurile de transport pot fi incluse în costul principal. În funcție de specificul industriei, pot exista și alte cheltuieli: semifabricate, unități suplimentare etc.

Calculul costului real = Soldul produsului la începutul ciclului (munca în desfășurare) + Costurile suportate în cursul lunii - Costurile pentru înființarea procesului de producție - Soldul la sfârșitul ciclului - Căsătoria.

Contabilizarea costului planificat al produselor finite

Rezultatul activității de producție a întreprinderii este produsul finit. Include toate etapele de producție, ambalare și transfer de mărfuri către un depozit de depozitare.

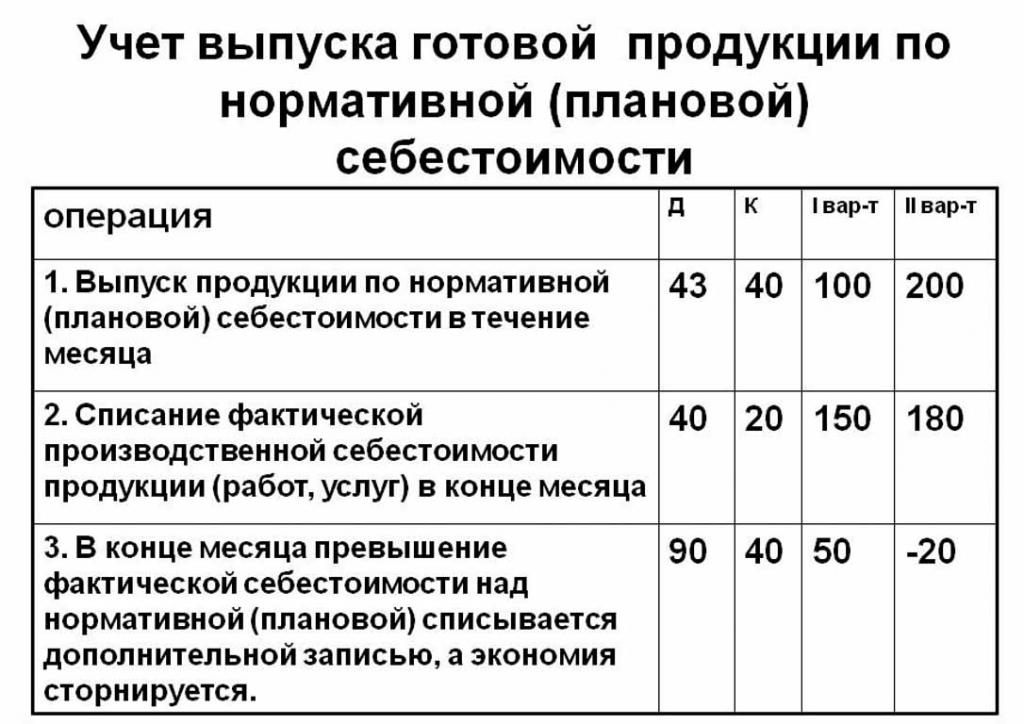

Produsele finite sunt luate în considerare printr-una din două metode: la costul real și planificat (la prețurile contabile).

Organizația alege pentru sine cea mai convenabilă dintre opțiunile de calcul și este ghidată în continuare de aceasta atunci când determină costurile de producere a mărfurilor.

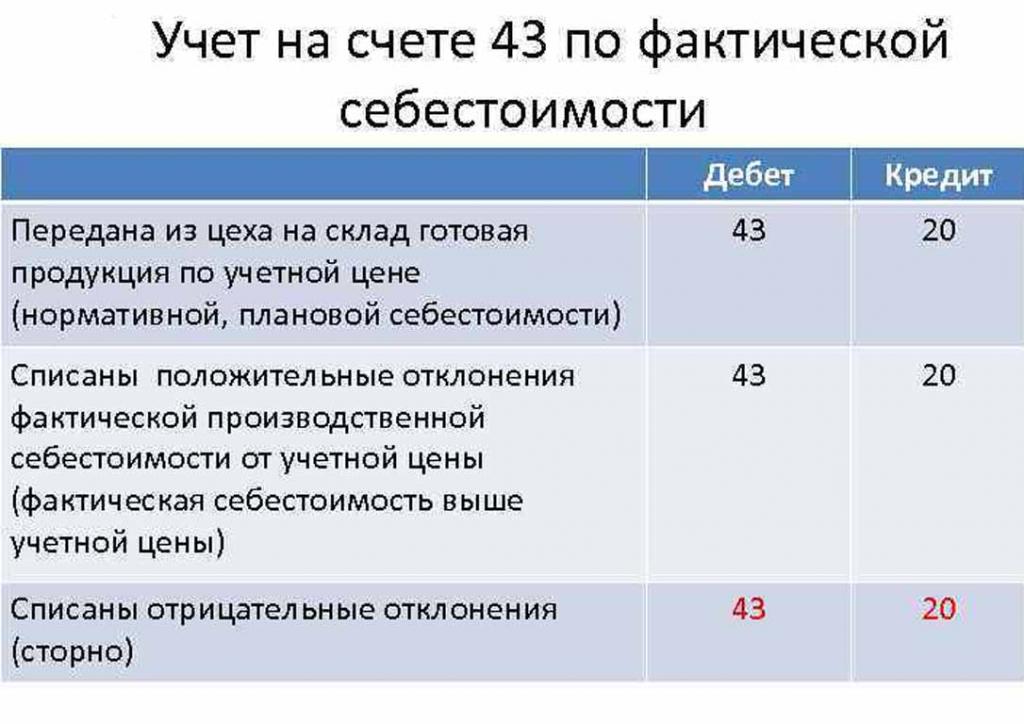

În ziua în care produsul finit este transferat în depozit, acesta este debitat din contul 43 „Produse finite” la 20 „Inventare”.

Abaterile costului real, pozitive sau negative, sunt de asemenea înregistrate în conturile indicate.

Contabilitatea produselor la costul planificat se face folosind contul 40 „Produsul de produse sau servicii” sau fără acesta. Astfel, postarea produselor la prețurile indicate.

Costul planificat normativ fără utilizarea contului 40 este după cum urmează: Dt 43 („Produse finite”) Cr 20. Încetarea produselor finite este din contul 20 („Producția principală”), uneori 23 („Producție auxiliară”) sau 29 („Servirea producției și ferme ").

La sfârșitul lunii de facturare, abaterea de la costul planificat este anulată față de costul real.

Postare: Dt 90 („Vânzări”) Cr 40.

Dacă costul real depășește planificat, atunci există o pierdere. O situație în care calculele de reglementare le depășesc pe cele reale duce la economii.

Recordul de inversare Dt 90 Ct 40 scrie soldul creditului (economii).

Calculul costului standard pe unitatea de producție

Puteți determina costul de producție planificat pe baza semifabricatelor produsului la începutul procesului de producție în termeni monetari, în funcție de valoarea estimată a acestora. Producția totală include costurile:

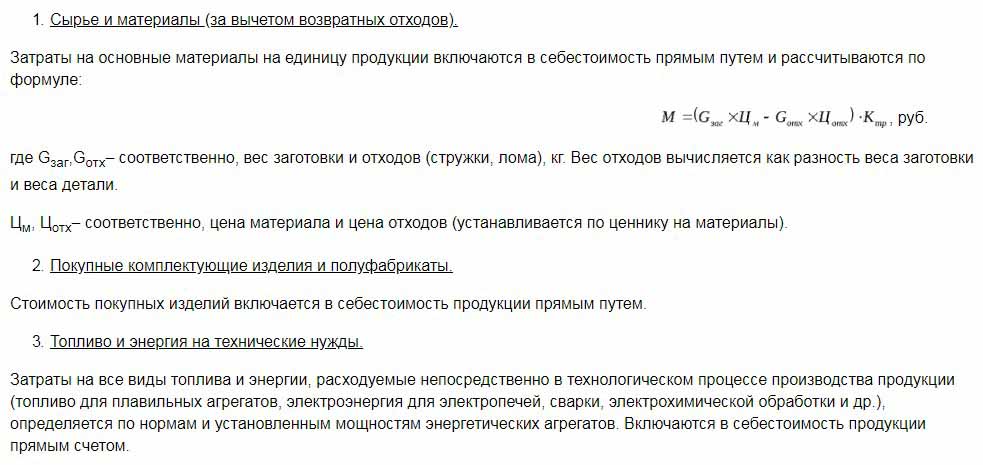

- Direct: materii prime, semifabricate, combustibil și energie, salarii lucrătorilor de producție, salarii suplimentare, contribuții sociale și de asigurări.

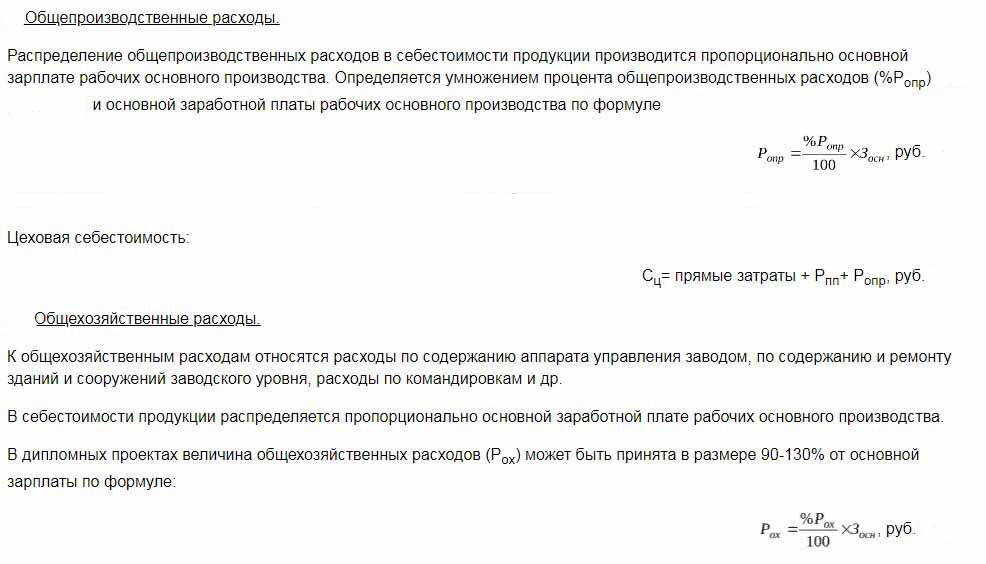

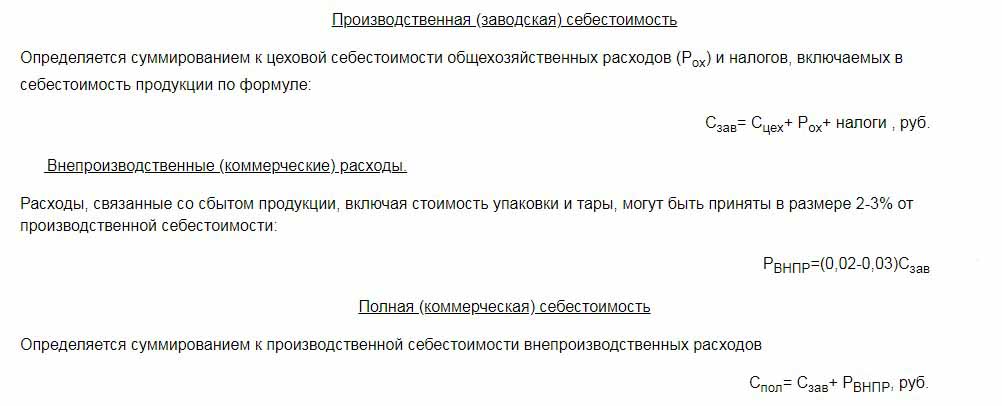

- Costurile atelierului includ: costuri directe, costuri de producție și pregătire.

- Costurile de producție sunt completate de cheltuieli generale și taxe, care sunt incluse în prețul mărfurilor.

- Costul de vânzare (sau integral) include costurile care nu sunt de fabricație.

Materiile prime din costul planificat al unei unități de producție sunt calculate pe baza datelor de achiziții. Materialele achiziționate sunt incluse în preț în mod simplu. Combustibilul și energia consumată sunt, de asemenea, adăugate la costul produselor și sunt calculate pe baza indicatorilor privind consumul acestor resurse.

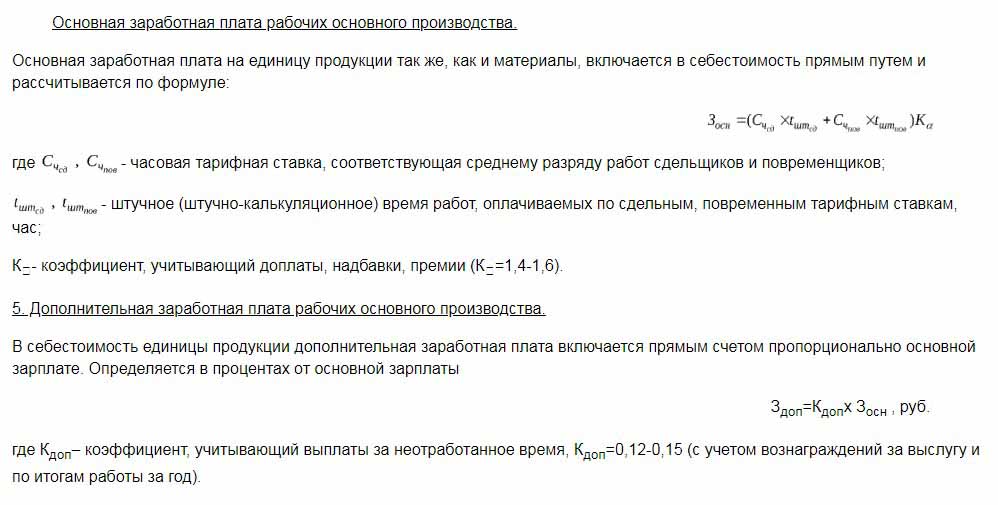

Salariul de bază al lucrătorilor din departamentul de producție este inclus în costul unei unități de bunuri. La producție, se aplică adesea salariul pe bucată, care depinde de volumul muncii efectuate (câte persoane au produs produse, atât de mulți bani au primit).Costurile planificate și cele reale includ elementele de costuri salariale cu diferența pe care cea mai frecventă o ia în considerare timp de lucru și lucrare.

Salariile de timp sunt stabilite în unități separate de producție și se bazează, de asemenea, pe costul format al producției.

Alocațiile suplimentare pentru salariile lucrătorilor sunt calculate ca procent din ratele de bază.

Costurile pentru dezvoltarea producției și reglarea echipamentelor sunt calculate pe baza standardelor stabilite.

Conținutul aparatului de control este, de asemenea, unul dintre articolele de cheltuială. Cheltuielile generale trebuie incluse în costul planificat al produselor finite. Costurile generale sunt calculate prin ajustarea salariului de bază cu un procent din tipul de costuri. Deci, este posibil să se determine costul de producție planificat din suma costurilor de atelier, cheltuielile generale de afaceri și deducerile din costul produselor finite la serviciile publice (impozite și taxe).

Deducții stabilite în costul mărfurilor:

- Taxa funciară și de transport.

- Impozitul pe proprietate.

- Impozitul pe poluarea mediului.

Legislația Federației Ruse stabilește ratele dobânzilor pentru fiecare tip de impozit.

Costul planificat este suma costurilor de producție și a sprijinului comercial pentru promovarea bunurilor întreprinderii.

Costuri de neproducție asociate cu transportul, ambalarea și livrarea produselor finite către cumpărătorul en-gros sau consumatorul final. Acest articol de cheltuieli include toate măsurile organizației pentru promovarea bunurilor sale.

Pe baza calculelor, departamentul economic întocmește o estimare planificată a costurilor. Astfel, este posibilă determinarea tuturor costurilor în diferite etape ale apariției lor și optimizarea costurilor, dacă este necesar.

Acest document este baza pentru analiza activităților de producție ale întreprinderii și vă permite să luați în considerare punctele forte și punctele slabe ale liniei de producție.

Costul planificat este compilat într-un tabel cu o listă a fiecărui tip de cost. Pe unitatea de producție, costurile sunt calculate într-un mod simplu, împărțind suma cheltuielilor la numărul de unități produse.

Motivele devierii costului estimat

În timpul producției și vânzării de produse la întreprindere, pot apărea situații neprevăzute. Aceste circumstanțe forțează utilizarea unor măsuri suplimentare pentru a elimina consecințele negative, ceea ce implică o pierdere de bani. Aceste costuri sunt acoperite de creșterea valorii estimate a mărfurilor la ieșire, adică în detrimentul consumatorului final.

Principalele motive pentru abaterea costului planificat de la real sunt:

- Consumul crescut de materii prime ca urmare a căsătoriei sau a echipamentelor învechite din punct de vedere tehnic.

- Consumul excesiv de combustibil și energie.

- Procesul de producție care consumă timp mult lot.

- Costuri legate de remunerare.

- Alți factori.

Așa cum am menționat mai sus, costul planificat și real al producției în practică au semnificații diferite. De obicei, la producție, sumele sunt peste normativ. Acest lucru duce la pierderi, dar compania poate lua măsuri pentru ajustarea marjelor de profit viitoare. În acest caz, conducerea companiei ia decizii de a îmbunătăți programele de marketing și de a căuta noi piețe. Adesea, întreprinderile apelează la prețuri mai mici pentru a vinde rapid și a reduce soldurile stocurilor. Fondurile scutite sunt utilizate pentru a optimiza producția.

Măsuri pentru reducerea costurilor neplanificate

Pentru a reduce costurile, organizațiile desfășoară o serie de activități:

- Modernizarea echipamentelor învechite.

- Înlocuirea liniilor complete sau parțiale ale aparatului de producție.

- Dezvoltarea personalului în detrimentul întreprinderii.

- Dezvoltarea unui sistem de motivație pentru lucrători.

- Căutați furnizori noi.

- Achiziționarea de materii prime de înaltă calitate, cu ajutorul cărora sunt deșeuri mult mai puține.

În practică, principalul mod de a reduce costurile este înlocuirea materiilor prime. Din păcate, de multe ori organizațiile cumpără materiale mai ieftine. Drept urmare, calitatea produselor suferă.

Politica companiei indică cursul activităților și dezvoltarea ulterioară. Managementul ia decizia de a îmbunătăți calitatea sau de a crește indicatorii cantitativi. Orientarea întreprinderii către export sau import și cererea de produse joacă un rol important în direcția companiei.

Situațiile negative stimulează întreprinderea să ia măsuri serioase pentru dezvoltarea ulterioară. Orientarea rapidă către piață ajută compania să își stabilizeze în timp activitățile și să îmbunătățească indicatorii de rentabilitate.