Activitatea antreprenorială în orice industrie are ca scop obținerea rezultatului final - profit. În acest scop, se formează diferite forme de management. În acest proces, organizația rezolvă problemele curente și pune în aplicare planuri financiare, ca urmare a faptului că există o distribuție a profitului în SRL între participanți. O întreprindere poate fi organizată de mai mulți fondatori. Toți investitorii sunt persoane interesate de dezvoltarea afacerilor, dar este posibil să nu fie implicați direct în organizație. Fondatorii oferă banii și proprietățile lor pentru utilizare de către întreprindere, pentru care primesc dividende. Dar investitorii sunt atrași să rezolve cele mai importante probleme, cum ar fi vânzarea unei afaceri, extinderea acesteia etc.

Forma de proprietate a OOO

Noțiunea de tip de proprietate sau forma de proprietate înseamnă justificarea legală pentru conectarea unui subiect sau a unor entități comerciale cu o întreprindere.

Până în prezent, există astfel de entități comerciale precum:

- parteneriat;

- colective;

- de stat;

- municipale;

- privat.

Fiecare formă se distinge prin particularitatea înregistrării activității antreprenoriale în structurile statului, procedura de obținere a profiturilor, gestionarea și ratele de impozitare.

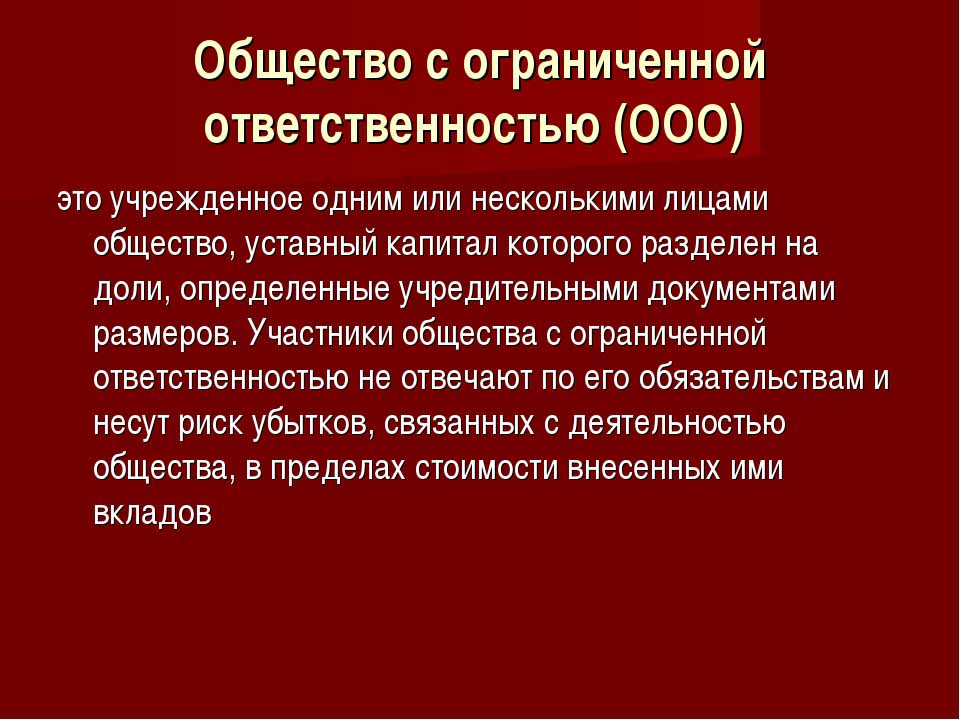

Compania cu răspundere limitată este cea mai simplă formă de afaceri. Persoanele fizice și juridice pot fi investitori. De asemenea, capitalul autorizat al unei întreprinderi poate fi format dintr-o singură persoană.

Condiții pentru crearea unui SRL

Compania este o formă de proprietate colectivă sau privată. Acest tip de organizație de afaceri este răspândită în Federația Rusă. Proprietarii obiectului pot fi cetățeni ai țării și nerezidenți, dar nu mai mult de 50 de persoane, de asemenea, fondatorul organizației poate fi o singură persoană.

Înregistrarea unei companii implică prezența unui capital autorizat în valoare de peste 10 mii de ruble, sigiliul unei întreprinderi, Carta acesteia. Formularul de raportare este mai complicat decât pentru un antreprenor individual.

Caracteristici ale LLC

O caracteristică distinctivă a unei entități comerciale este că fondatorii acesteia suportă riscuri doar proporțional cu numărul de contribuții la capitalul inițial. Distribuția profitului LLC între participanți se realizează în conformitate cu acțiunile lor în capital.

Astăzi, societatea este cea mai simplă formă de proprietate pentru activitatea colectivă. Investitorii nu sunt obligați să implementeze direct ideea de a gestiona. De obicei, toate problemele sunt soluționate de o persoană autorizată. Directorul general sau managerul nu poate fi un contribuabil, dar este implicat în activitatea de afaceri. Adoptarea unor decizii serioase privind dezvoltarea întreprinderii, vânzarea facilităților și a fondurilor sale este supusă adunării generale a fondatorilor.

Distribuția profitului în LLC între participanți

Capitalul autorizat al unei întreprinderi este principalul document care determină acțiunile fiecăruia dintre fondatori în profit net, datele întâlnirilor și plățile către deponenți. Contribuțiile la fond pot include numerar, bunuri mobile și imobile, valori mobiliare și alte active. Activele fixe și fondurile sunt necesare pentru a oferi garanții creditorilor. Atunci când se deschide o societate cu răspundere limitată, participanții acesteia își pierd proprietatea asupra contribuției lor, dar în același timp dobândesc dreptul de a primi o parte din profitul net din activități.

Răspunderea limitată a unei companii implică înlăturarea tuturor creanțelor împotriva fondatorilor și a proprietății acestora în caz de faliment. Ei pierd doar ceea ce au investit ca capital de creștere.

Distribuția profitului LLC între participanți se realizează pe o perioadă de 3, 6 și 12 luni. Aceasta este diferența principală între această formă de proprietate și acțiuni.

Primirea unui procent din rezultatul economic final este precedată de o serie de proceduri.

Capitalul fix al întreprinderii, structura acesteia

Carta unei companii determină mărimea capitalului fix. Este format din contribuțiile participanților și pentru fiecare dintre ei are propriul său procent, sau o fracțiune din suma totală investită.

De exemplu, în termeni monetari, capitalul fix al SRL Rus este de 50.000 de ruble. Există patru participanți, fiecare contribuind cu active pentru o valoare diferită:

- primul - 17 000 r .;

- al doilea - 10 000 r .;

- al treilea - 11.000 p .;

- al patrulea - 12.000 p.

În consecință, distribuția profitului în SRL între participanți are loc în fracții, sau procent din total. Pe baza exemplului, acestea sunt: 34, 20, 22 și 24%. Astfel, fiecare participant primește un procent din valoarea profitului net. În cadrul întâlnirii fondatorilor, o decizie poate fi luată numai cu privire la plata dividendelor nu din valoarea totală a profitului net, ci dintr-o parte separată a acestora.

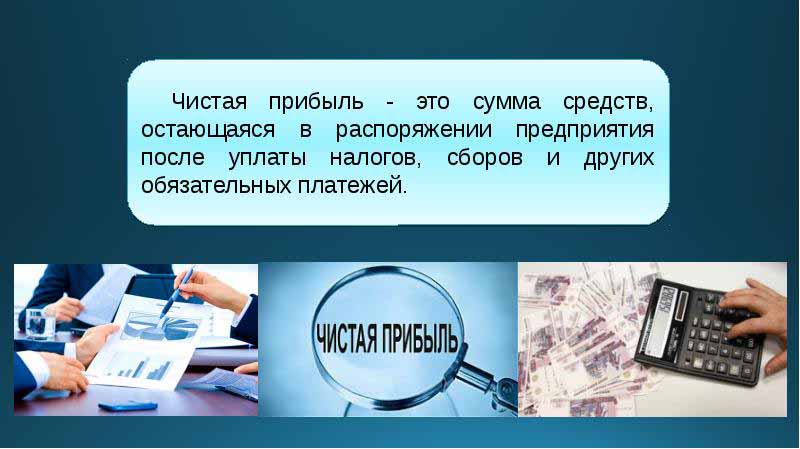

Pentru ce folosește profitul net în LLC?

În fiecare trimestru, fondatorii întreprinderii pot convoca o ședință pentru a lua decizii cu privire la veniturile din activitățile întreprinderii - profit net. Conform definiției, aceasta este suma fondurilor după ce au contribuit la autoritățile de control și impozitare de stat.

Conform rezultatelor perioadei de raportare la ședință, fondatorii iau o serie de decizii în direcția cheltuirii fondurilor din profit. Aceste active pot fi împărțite de participanți sau direcționate către dezvoltarea afacerilor.

Principalele domenii ale transferurilor de fonduri sunt:

- introducerea inovațiilor în producția și dezvoltarea tipului de activitate;

- deduceri la fondurile întreprinderii, achiziția de clădiri, structuri, transport, organizarea reparațiilor imobiliare, etc .;

- direcția activelor către rezervă;

- deduceri pentru capitalul autorizat;

- plata programelor sociale;

- acoperirea pierderilor trecute;

- plata dividendelor;

- plata bonusurilor către salariați.

Întâlnirea fondatorilor

La începutul întreprinderii, ar trebui să aibă loc o întâlnire a fondatorilor săi. Determină mărimea fondului principal și ponderea fiecăruia dintre participanții la acesta. Această primă întâlnire este de bază și necesită prezența tuturor participanților. Pe parcursul discuției despre planurile de activitate ale SRL, frecvența adunărilor fondatorilor este, de asemenea, determinată. Întâlnirea este dominată de un președinte ales dintre fondatorii companiei.

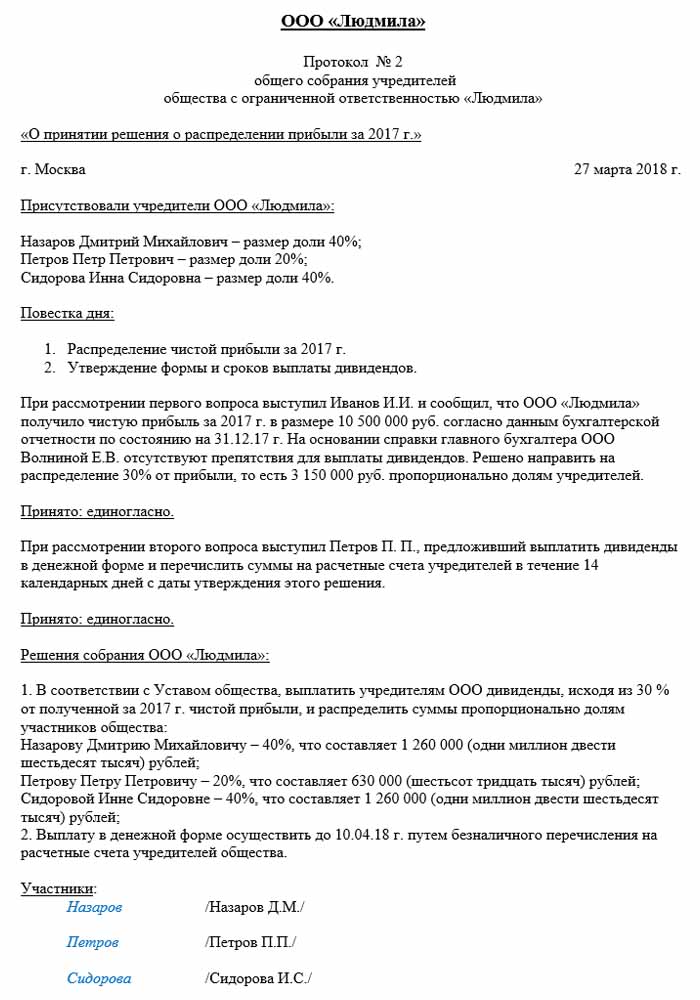

Deciziile luate în cadrul unei reuniuni a participanților LLC sunt înregistrate în mod necesar în procesul-verbal. Carta determină frecvența întâlnirilor. În conformitate cu legislația Federației Ruse, o ședință trebuie să aibă loc cu două luni înainte de sfârșitul anului de raportare sau până la sfârșitul lunii martie a anului următor. În cazul nerespectării termenelor prevăzute de lege, o companie poate fi amendată. Participanții la LLC sunt informați în scris despre o întâlnire obișnuită sau extraordinară cu 30 de zile înainte de eveniment.

Distribuția profiturilor în SRL între participanți conform protocolului se face după ce întâlnirea investitorilor a luat în considerare probleme legate de dezvoltarea întreprinderii și formarea fondurilor acesteia.

Ordinea ședinței

Legea federală a societăților cu răspundere limitată stabilește procedura de organizare a ședințelor.

Doar cei dintre fondatorii care au trecut de înregistrarea preliminară au voie să participe la negocieri și la luarea deciziilor. Reprezentanții fondatorilor pot vorbi, de asemenea, la ședință.

După deschiderea ședinței, are loc o discuție despre problemele actuale. Toate măsurile luate și deciziile sunt înregistrate în protocol, după care sunt alocate 72 de ore pentru executarea acestuia.Acest document indică, de asemenea, decizia cu privire la modul și la ce oră, cu ce frecvență se plătesc dividende.

După un deceniu după întâlnire, copii ai procesului-verbal sunt primiți de toți participanții la întâlnire. Decizia se ia în funcție de rezultatele ședinței, documentul este certificat de șeful organizației.

Procedura de distribuire a profiturilor în SRL

Un punct important în plata dividendelor către participanții la LLC este proporționalitatea plăților, în funcție de acțiunile din investiția inițială.

Carta unei întreprinderi poate conține alte metode de calcul al plăților. Dar distribuția disproporționată a profiturilor în SRL între participanți poate atrage amenzi de la autoritățile fiscale. Articolul 43 din Codul fiscal al Federației Ruse prevede că veniturile cetățenilor care sunt investitori în capitalul autorizat al unei companii trebuie să fie egale cu raportul dintre acțiunile lor din valoarea totală a capitalului. Cu această parte a distribuției profiturilor în SRL între membrii impozitului pe veniturile personale se percepe în modul prevăzut de lege.

Profitul întreprinderii este distribuit integral sau parțial. Se plătește numai în numerar. Fiecare dintre fondatori are dreptul să își revendice cota sa din profitul net.

Frecvența distribuției profiturilor și a condițiilor de plată

Cât de des participanții vor primi dividende din contribuțiile lor la capitalul autorizat al unei întreprinderi depinde de deciziile luate la prima întâlnire a deponenților și de carta entității comerciale. De obicei, acțiunile de profit din activitățile întreprinderii sunt plătite trimestrial, semestrial sau la sfârșitul anului calendaristic. Distribuția profitului în SRL între participanți lunar poate fi efectuată numai cu condiția ca această perioadă de plată să fie specificată în Carta companiei.

Cea mai convenabilă este distribuția anuală a profiturilor. Acest lucru se datorează faptului că activitățile întreprinderii pot fi planificate și nu vor lipsi fonduri pentru implementarea sarcinilor. Plățile semestriale și trimestriale sunt mai puțin convenabile, deoarece necesită o mobilitate mai mare în schimbarea direcțiilor de activitate ale unei entități comerciale.

Procedura de distribuire a profiturilor în SRL între participanți implică plata cotei investitorului în cel mult două luni de la aprobarea deciziei de efectuare a plăților. Dar această perioadă poate fi stabilită prin Carta întreprinderii ca fiind mai scurtă sau mai lungă.

Când nu se plătesc dividende?

Există restricții privind distribuția profitului net, care sunt asociate cu rezervele financiare limitate ale întreprinderii.

Investitorii nu primesc o parte din profitul net dacă:

- nu a completat capitalul autorizat;

- compania nu și-a închis toate obligațiile fiscale;

- Poziția financiară SRL este aproape de faliment;

- dacă, în cazul dividendelor, societatea este în pragul falimentului;

- dacă activele în termeni valorici sunt mai mici decât valoarea capitalului autorizat și de rezervă la momentul deciziei privind distribuirea profitului către fondatori sau pot scădea după efectuarea plăților.

Investitorul poate primi o parte din profitul net după expirarea perioadei de decontare timp de trei ani. În plus, perioada de plată a dividendelor este specificată separat în Carta întreprinderii la momentul constituirii SRL și poate ajunge la cinci sau mai mulți ani.

Dacă deponentul nu a solicitat o parte din profitul net, acesta este returnat în bilanțul întreprinderii, astfel cum a fost reținut.

Reflectare în contabilitate

La sfârșitul anului calendaristic, înainte de data stabilirii ședinței, veniturile reținute sunt alocate la linia 1370 a bilanțului. Dacă această sumă este o valoare pozitivă, atunci ar trebui împărțită. În cazul unui indicator negativ, valoarea este preluată între paranteze și se referă la pierderi. Atunci când distribuie profituri în SRL între participanții la detașare, acestea sunt clasificate drept conturi pasive active. Cont 84 - „Câștiguri păstrate”, acesta corespunde reciproc în debit și credit. Fiecare cont poate avea propriul său cont intern. Contul 84 corespunde cu 75 „Acorduri cu fondatori”.Din acest cont, fondurile sunt deduse pentru impozitare și plata dividendelor către deponenți.

Distribuția profitului în SRL între participanți: un exemplu

Data înscrierii contabile este ziua în care protocolul este semnat pe baza rezultatelor ședinței. Acest lucru ia în considerare în mod necesar contabilul întreprinderii.

Un exemplu de distribuție este întreprinderea Rus menționată anterior.

Data protocolului este 02/10/2018, ceea ce înseamnă că înregistrările contabile corespunzătoare au fost emise și la acel moment. Valoarea profitului net (prin decizia fondatorilor), care este supusă distribuției, este de 50.000 de ruble.

Deci, distribuția profitului în SRL între participanți, înregistrări contabile:

- D 84 K 84: 50,000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

În funcție de numărul de participanți, profitul net se împarte:

- primul participant - 34%, 14.790 ruble;

- a doua - 20%, 8.700 r .;

- al treilea - 22%, 9 570 p .;

- al patrulea - 24%, 10.440 p.

Compania este obligată să respecte regulile și condițiile de plată și ședințele specificate de legislația Rusiei, fiind ghidată și de Carta companiei. Serviciile publice monitorizează cu atenție procesul de efectuare a plăților fiscale și calendarul plăților.