Companiile, corporațiile și alte entități comerciale încearcă să își îmbunătățească operațiunile și să crească indicatorii de rentabilitate. Profitul este obiectivul principal al organizației. Pentru a crește și a se dezvolta, întreprinderile stabilesc legături strânse între ele. Eforturile comune ajută la atingerea înălțimilor și prosperității mari.

Asigurarea unei întâlniri demne de parteneri de afaceri necesită costuri financiare semnificative. Acest element de cheltuieli implică o listă destul de extinsă de activități. În contabilitatea fiscală, acestea sunt denumite „cheltuieli de divertisment”. Fiecare contabil știe că astfel de costuri atrag cea mai mare atenție din partea Serviciului Fiscal de Stat. Acest lucru se datorează faptului că articolul reduce valoarea profitului net impozabil al unei unități economice.

Cheltuieli de ospitalitate

Cheltuielile de organizare se aplică oaspeților și reprezentanților întreprinderii de întâlnire. Locul în care se desfășoară o întâlnire sau o recepție a partenerilor de afaceri poate fi un restaurant, o cafenea, o întâlnire poate avea loc și la biroul companiei. Totul depinde de preferințele părții de întâlnire și de natura parteneriatelor deja consacrate. O recepție de afaceri este definită de Codul fiscal al Federației Ruse ca măsuri pentru a asigura un mediu confortabil pentru negocieri sau întâlniri. Întreținerea implică următoarele costuri:

- livrare auto;

- escorta partenerilor străini;

- servicii de traducere;

- serviciu de restaurant;

- plata pentru un sofer angajat.

Indiferent de ce se formează cheltuielile?

Există o serie de factori care nu joacă un rol în procesul de creare a unui articol costisitor în contabilitate, care se referă la construirea de parteneriate personal.

Acestea includ:

- Ora de primire. Nu contează la ce oră a zilei are loc ședința, indiferent dacă este timpul de lucru sau nu. Cheltuielile se referă la reprezentare și în cazul unor evenimente sau întâlniri în afara săptămânii de lucru.

- Locul organizării ședinței. În alegerea întreprinderilor sunt limitate la un birou sau un restaurant. Dacă formatul instituției nu corespunde importanței recepției, atunci aceste cheltuieli nu pot fi atribuite cheltuielilor reprezentative.

- Negociatorii pot fi oficiali și persoane private, precum și clienți ai companiei.

- Dacă suma cheltuielilor nu depășește norma, numărul de participanți nu contează.

- Rezultatul întâlnirii nu poate afecta suma cheltuielilor. Indiferent dacă cooperarea va fi stabilită sau nu, s-au efectuat plăți. Deci, sunt recunoscuți ca reprezentanți.

Respectarea regulilor și reglementărilor privind contabilitatea cheltuielilor de ospitalitate, modul de formalizare, un exemplu este prezentat în articol.

Locul cheltuielilor în contabilitatea fiscală

Cheltuielile de reprezentare a cheltuielilor fiscale sunt reflectate în articolul 264 din Codul fiscal al Federației Ruse, oferind o listă completă de tipuri de cheltuieli în scop de reprezentare. Respectarea actelor legislative la anularea cheltuielilor este necesară pentru impozitarea întreprinderilor și organizațiilor. Partea costisitoare a organizării întâlnirilor este legată de alte cheltuieli pentru vânzarea produselor și producția acestora.

Cheltuielile sunt indicate în scrisorile Ministerului Finanțelor din 09.10.2012 nr. 03-03-06 / 1/535, din 01.12.2011 Nr. 03-03-06 / 1/796 se numesc cheltuieli de ospitalitate. Și supuse unui control strict. Toate definițiile sunt indicate fără modificări sau abateri. Fiecare dintre tipurile de cheltuieli pentru întâlniri și negocieri sunt supuse unui control strict, prin urmare, pentru cheltuielile de ospitalitate întocmim documente corect.

Lista documentelor anterioare formării articolelor de cost

Dovada documentară a alocării fondurilor pentru întâlniri și negocieri servește ca bază pentru scrierea sumelor cheltuite.

Baza cheltuielilor este:

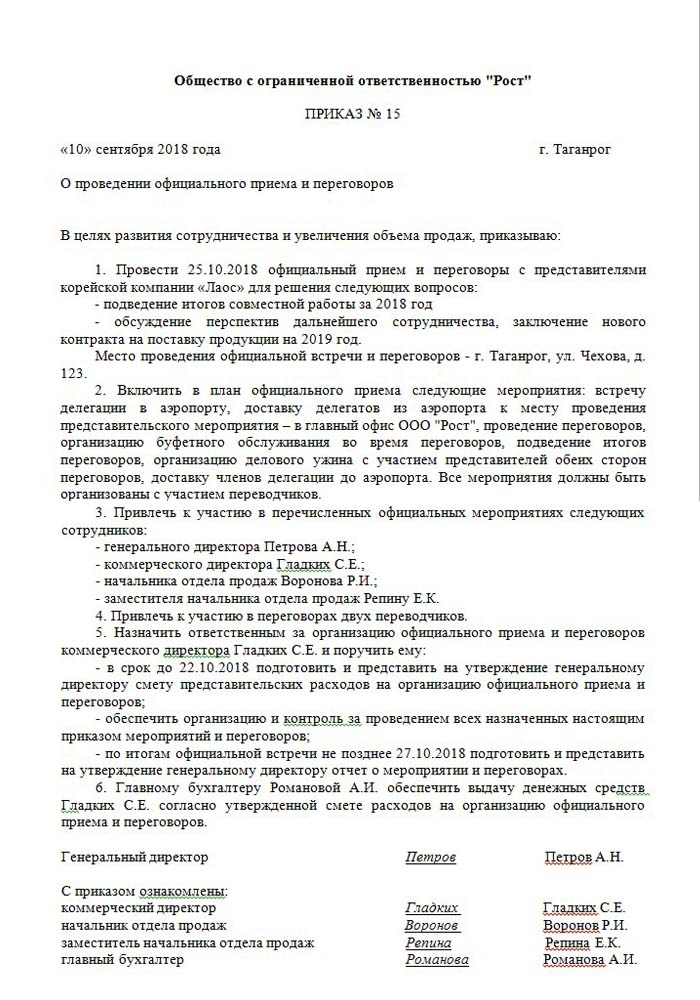

- Ordinul unui conducător superior, director sau persoană care îl înlocuiește. Acest document include ora și data specifică a reuniunilor, locul negocierilor, o listă cu toți participanții.

- Costul estimat al evenimentului. Se întocmește separat pentru fiecare etapă de apariție a cheltuielilor: transport, servicii restaurant. Documentul este aprobat fără greș de către directorul întreprinderii.

- O listă care indică succesiunea evenimentelor. Valabil doar cu o comandă.

- Raport cu privire la rezultatele întâlnirilor. Compus de persoana sa responsabilă, el are o structură similară cu comanda. Reflectă rezultatul întâlnirii.

- Act de anulare a cheltuielilor. Reflectă imaginea completă în termeni monetari. Semnat de către șeful și contabilul șef.

- Documente primare care confirmă cheltuielile: acte de muncă efectuate, verificări etc.

Trebuie menționat că nu există o listă aprobată legislativ de ordine interne. Acest lucru rămâne de luat în considerare a managementului.

Rationarea unei părți din alte cheltuieli

Există o definiție clară a valorii cheltuielilor pentru organizarea de întâlniri și recepții. Acest indicator nu poate depăși 4% din fondul de salarii pentru angajații întreprinderii pentru perioada de raportare. Valoarea cheltuielilor pentru reprezentare este reflectată pe bază de angajare în raportul anual.

Data aprobării raportului de cheltuieli pentru cheltuielile de ospitalitate este considerată ora exactă a punerii în aplicare a acestora. Dacă unitatea de afaceri folosește metoda de angajare, atunci costurile sunt clasificate drept indirecte în perioada de raportare.

Metoda în numerar a reflectării cheltuielilor reflectă plățile finalizate numai cu furnizarea documentației care confirmă punerea în aplicare a acestora. Acestea sunt verificări, acte de muncă efectuate.

TVA pentru ospitalitate

Este foarte important să se elimine taxa pe valoarea adăugată a întreprinderilor care organizează recepții și întâlniri cu partenerii. Pentru toate bunurile și serviciile utilizate de reprezentanții organizației, se percepe o taxă obligatorie. Suma sa poate fi dedusă din profiturile impozabile ale organizatorului evenimentului. Astfel de așezări sunt reglementate de articolele 171-172 din Codul fiscal al Federației Ruse. Posibilă reducere a sumelor confiscate în anumite cazuri:

- dacă există o factură care indică valoarea TVA;

- cheltuielile de reprezentare aparțin tipului de activitate al întreprinderii care este impozitată;

- cheltuielile sunt documentate corespunzător în contabilitate.

Când se organizează o serie de evenimente în timpul organizării negocierilor și reuniunilor, cei responsabili au o idee despre modul în care costurile pot afecta impozitarea în continuare a profiturilor. Prin urmare, efectuează comenzi numai cu acei interpreți care pot furniza o factură. De exemplu, magazinele cu amănuntul nu emit întotdeauna cecuri cu o sumă alocată separat de TVA. Aceasta înseamnă că nu poate fi dedusă în impozitarea viitoare a profitului.

Exemplu de calcul al reprezentării

Este important să se țină seama numai de valoarea TVA a cheltuielilor de reprezentare standardizate. Dacă cheltuielile s-au produs peste norma, atunci acestea se referă la alte cheltuieli nefuncționale și nu afectează valoarea profitului în timpul impozitării. Reflectat în contul 91, subcontul 2 "Alte cheltuieli". În contabilitatea fiscală, valoarea TVA a cheltuielilor reprezentative care depășește norma nu este reflectată în niciun fel.

Este posibil ca diferența de contabilitate și contabilitate fiscală să se ridice la TVA față de cheltuieli, să fie luată în considerare într-o obligație fiscală permanentă.

În contabilizarea TVA aferentă cheltuielilor de ospitalitate, cum se poate face un exemplu:

Produsele Rost LLC sunt supuse TVA. În martie 2018, la întreprindere a fost organizată o întâlnire cu partenerii.

| № | Valoarea cheltuielilor de ospitalitate, frecați | TVA, frecați | Salarizare pentru perioada respectivă | Cheltuieli reprezentative, 4% din factura salariului, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Drept urmare, 5950-5600 = 350 r - mergi să scrii alte cheltuieli.

Contabilitatea cheltuielilor de ospitalitate în contabilitate

Spre deosebire de impozite, în cheltuielile contabile pentru un birou reprezentativ nu există un element de reflecție separat. Acestea includ:

- deduceri de depreciere;

- costuri materiale;

- a plăti;

- beneficii sociale;

- alte cheltuieli.

La punctul 8 din PBU 10/99, se indică faptul că societatea distribuie în mod independent cheltuielile în contabilitatea internă. Cel mai adesea sunt atribuite altora, la întreprinderile industriale aceasta este 26, iar la comerț - 44.

Vă arătăm cum să aranjați cheltuielile de ospitalitate. Un exemplu de înregistrare contabilă la debitarea sumelor către servicii.

| debit | credit |

| 26 "Cheltuieli generale" | 60 "Acorduri cu furnizori și contractanți" |

Contabilitatea valorilor materiale (produse etc.)

| debit | credit |

| 44 „Costuri de vânzare” | 10 "materiale" |

Efectuarea unei operațiuni în programele de contabilitate

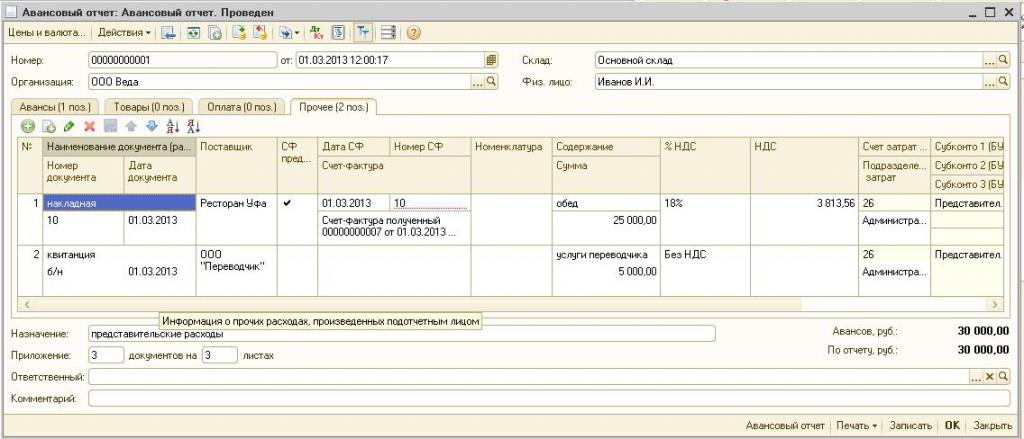

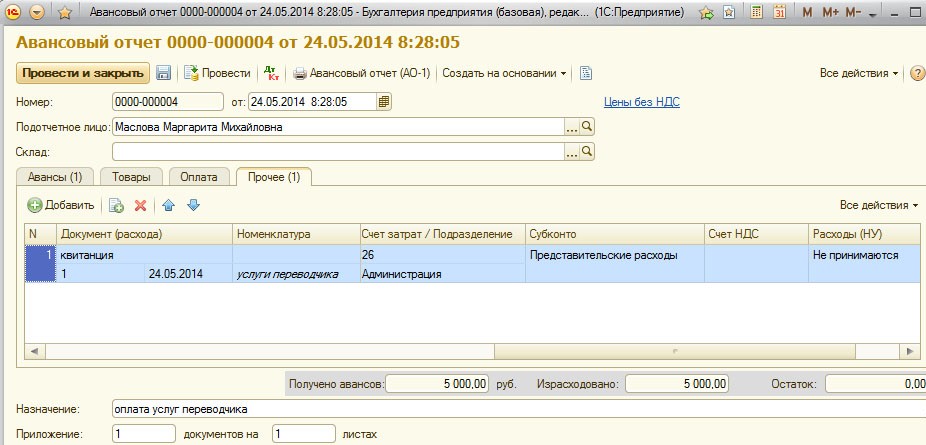

Cum se pot aranja cheltuielile de ospitalitate, un exemplu în 1C.

Programul pentru menținerea contabilității 1C vă permite să creați rapoarte în avans, pe baza cărora are loc anularea sumelor de cheltuieli pentru reprezentanță. În Contabilitatea 1C 8, prezentarea cheltuielilor de ospitalitate are loc conform unui algoritm similar ca în versiunile anterioare ale programului.

Esența contabilității este crearea unui extras bancar sau emiterea de bani de la casieria, apoi, pe baza acestor documente, se creează un „Raport în avans”, care indică toate cheltuielile. Detalii pot fi găsite în videoclipul de mai jos.

Cerințe pentru anularea ospitalității

Partea de cheltuială a organizării recepțiilor și întâlnirilor cu partenerii este întotdeauna de interes pentru serviciul fiscal. Conducerea companiei încearcă adesea să reducă valoarea profitului impozabil prin scrierea unei părți din costul reprezentării. Prin urmare, reprezentanții organizației fiscale verifică cu atenție toată documentația care confirmă exactitatea cheltuielilor.

Principala cerință pentru anulare este disponibilitatea documentelor detaliate:

- ordine internă;

- un acord cu o companie care oferă servicii de negociere;

- documente primare: acte de muncă efectuate, factură de la un restaurant sau cecuri de la magazine cu amănuntul.

Printre altele, întreprinderile se angajează să includă în lista cheltuielilor doar cele care sunt aprobate prin lege.

Cheltuielile reprezentative nu pot include:

- permise și plata odihnei în sanatorii;

- cheltuieli cu activități recreative;

- bani pentru cadouri și suveniruri pentru parteneri;

- cazare a partenerilor într-un hotel;

- rambursarea serviciilor medicale, dacă este cazul;

- costurile evenimentelor corporative.

Adesea, există probleme controversate între reprezentanții Serviciului Fiscal și angajații organizației cu privire la alocarea corectă a cheltuielilor pentru reprezentare. Aceste dispute sunt soluționate de instanța de arbitraj. Prin urmare, înainte de a scrie, este necesar să vă asigurați că respectă Ordinul nr. 26n al Ministerului Finanțelor al Federației Ruse din 15 martie 2000.