La încheierea unui acord, banca trebuie să indice data până la care trebuie efectuată plata. Uneori se întâmplă ca împrumutatul să nu aibă timp să plătească din cauza salariilor întârziate sau a problemelor din afacere. Prelungirea împrumutului, adică amânarea perioadei de plată a datoriei, va ajuta la rezolvarea problemei.

comandă

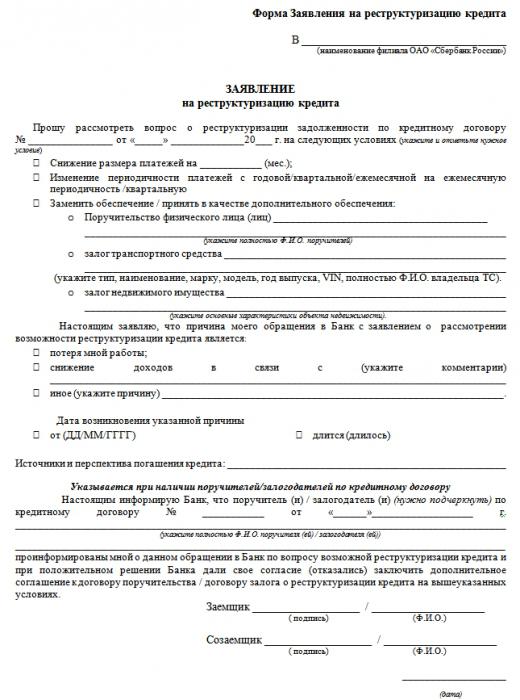

Dacă împrumutatul știe în avans că va avea probleme cu plata împrumutului, atunci trebuie să abordați imediat această problemă. A emite o prelungire într-o zi este aproape imposibil. Primul pas este studierea cu atenție a contractului de împrumut pentru a înțelege cum se raportează banca la modificările din programul de plată. Chiar dacă nu există nicio clauză de prelungire în contract, trebuie să contactați un specialist din departamentul de credit. Cel mai probabil, banca va fi de acord cu modificarea programului de plată. În continuare, ar trebui să scrieți o cerere pentru o extindere de împrumut în departament, a cărei mostră este prezentată mai jos. După colectarea completă a documentelor, rămâne doar să aștepți decizia finală.

opțiuni

Extinderea creditului se realizează conform uneia din cele două scheme. În primul caz, programul de depunere a fondurilor este modificat sau un termen de plată este amânat, în timp ce termenul de rambursare complet al împrumutului rămâne același. A doua opțiune este extinderea termenului de împrumut, adică transferul datei rambursării complete a datoriei. În funcție de nevoile împrumutatului, perioada poate fi prelungită la luni sau ani.

Prima opțiune este mai benefică pentru bancă, dar nu întotdeauna adecvată pentru client. Nu orice creditor este de acord să prelungească termenul de împrumut. Banca alege în mod independent o metodă de modificare a condițiilor de creditare. Dacă este de acord sau nu de acord cu aceștia, depinde de client. În general, nu orice debitor poate conta pe amânarea perioadei de rambursare a datoriei. Trebuie să aveți un motiv bun și să furnizați fapte motivate.

Negocierile

Multe condiții pentru obținerea amânării depind de rezultatele negocierilor împrumutatului cu banca. Pentru emiterea unei prelungiri de împrumut, creditorul percepe o taxă, a cărei sumă depinde de suma și durata împrumutului. Unele instituții chiar cresc rata dobânzii. Modificările condițiilor de serviciu ale contractului pot fi atât de dezavantajoase încât extinderea va pierde toate semnificațiile. Prin urmare, toate nuanțele tranzacției ar trebui clarificate în prealabil.

Pe toată durata contractului, prelungirea poate fi emisă o singură dată. În cazul încălcării repetate a condițiilor de rambursare a datoriei, banca va returna fondurile în orice mod, inclusiv reținerea plăților din salariu.

înregistrare

Pentru a finaliza extensia, ar trebui să pregătiți un pachet standard de documente:

- pașaport al Federației Ruse;

- cerere;

- carte de lucru;

- certificate care confirmă valoarea venitului (de la serviciul de angajare sau de la departamentul de contabilitate al întreprinderii);

- documente suplimentare în caz.

Declarația ar trebui să indice motivul deteriorării stării financiare și a perspectivei, adică scadența reală a datoriei. Un pachet complet de documente este considerat în termen de 10 zile de la data solicitării. Dacă banca consideră argumentele grele, atunci clientul va trebui să semneze un acord suplimentar la contract cu noi condiții.

Beneficiile Rollover

Extinderea contractului de împrumut este benefică nu numai pentru împrumutat, ci și pentru bancă. O instituție financiară încearcă să rezolve o problemă a datoriei fără a merge la instanță.Un motiv grav pentru modificarea condițiilor de serviciu este considerat o boală gravă a împrumutatului, o scădere a salariului și a altor circumstanțe, ca urmare a stării financiare care s-a agravat. Cel mai bine, băncile întâmpină clienți cu un istoric de credit bun. Este mai bine să nu permiteți întârzieri la plata datoriei, altfel va fi mult mai dificil să negociați cu creditorul.

Pentru a evita acumularea de datorii restante, clientul poate aranja o restructurare a datoriilor. În acest caz, ambele părți la tranzacție își vor atinge obiectivele. Clientul va reduce valoarea plăților lunare și va putea să-și rezolve problemele financiare. Prelungirea împrumutului permite băncii să economisească bani care ar fi fost cheltuiți în litigii. Și mențineți un portofoliu de împrumuturi de înaltă calitate.

Prelungirea împrumutului duce la o creștere a scadenței datoriei și, în consecință, la plata excesivă. Banca va primi o cantitate mare de fonduri de la client, dar împrumutatul se așteaptă la anumite avantaje:

- rambursarea datoriilor neperformante fără a merge în instanță;

- menținerea unui istoric de credit bun.

alternative

Prelungirea nu se realizează întotdeauna prin modificarea calendarului sau a mărimii plăților. Banca poate lua alte măsuri - să emită un refuz (parțial sau integral) de a percepe o amendă, să întocmească un nou program de rambursare, să amâne plata sumei principale a împrumutului fără a modifica valoarea dobânzii acumulate. Toate aceste acțiuni sunt considerate legale.

concluzie

În caz de deteriorare a stării financiare, împrumutatul poate solicita o prelungire a împrumutului. În acest caz, se modifică structura plăților sau programul de rambursare a datoriei. Cel mai adesea, băncile se întâlnesc cu clienții și restructurarea datoriei. Este mai bine să obțineți bani de la client, deși după o perioadă mai lungă de timp, decât să mergeți în instanță. Dar motivul prelungirii împrumutului trebuie să fie serios și justificat. Reprezentantul organizației de credit trebuie să fie sigur că clientul spune adevărul. Împrumutații înșiși de cele mai multe ori sunt de acord să extindă scadența datoriei. Plata excesivă a dobânzii nu crește semnificativ, iar încărcarea creditului scade.