VTB 24 este o bancă mare și binecunoscută, ale cărei sucursale sunt situate în diferite regiuni ale țării. Acesta oferă multe produse bancare diferite, printre care o ipotecă este considerată a fi deosebit de populară. Este oferit în condiții favorabile, deoarece este stabilit un procentaj redus. Dar de multe ori, debitorii existenți au anumite probleme financiare care nu le permit să facă față în continuare sarcinii de credit. Pentru a evita întârzierile, acestea pot profita de restructurarea ipotecară VTB 24. Constă în efectuarea anumitor modificări ale contractului de împrumut.

Conceptul de restructurare

Este reprezentat de un proces care implică o modificare a contractului de împrumut, care duce la o ajustare a planului de plată. Scopul său este de a reduce povara creditului asupra împrumutatului. O astfel de oportunitate este oferită numai dacă există motive întemeiate, când un cetățean are într-adevăr dificultăți cu rambursarea unui împrumut.

Legea nu are un act normativ exact care reglementează procedura de restructurare, dar aproape toate băncile funcționează conform unui singur sistem. Procedura începe abia după depunerea cererii relevante de către împrumutat. Documentele care confirmă deteriorarea situației sale financiare sunt atașate la acest document.

VTB 24 Bank oferă destul de des restructurarea creditelor ipotecare, deoarece fiecare instituție este interesată de rambursarea unui împrumut mare în timp util.

Motive pentru

Înainte de a solicita restructurarea ipotecii VTB 24, este necesar ca împrumutatul să pregătească documentația care să confirme că există motive întemeiate pentru implementarea acestui proces. Aceste motive includ:

- identificarea unei boli grave cu împrumutatul sau cu membrul familiei sale care necesită un tratament scump și pe termen lung, prin urmare, cetățeanul nu poate transfera suma necesară de fonduri pentru rambursarea împrumutului;

- pierderea locurilor de muncă asociate închiderii întreprinderii, reducerea sau alte circumstanțe care nu sunt sub controlul împrumutatului, prin urmare, dacă renunță la încălcări sau întocmind o cerere de liber arbitru, restructurarea va fi refuzată;

- o reducere semnificativă a salariului, iar cererea la bancă va trebui să atașeze un certificat 2-NDFL, care arată cât au scăzut câștigurile împrumutatului;

- a avut loc un accident care a dus la pierderea performanței;

- apariția în familia unui nou-născut;

- recrutarea împrumutatului în armată pentru serviciu;

- decesul unui împrumutat care nu a avut poliță de asigurare de viață, prin urmare, se eliberează o vacanță de credit timp de șase luni, timp în care rudele pot intra într-o moștenire;

- apariția altor situații de forță majoră care afectează negativ starea financiară a unui cetățean, de exemplu, inundații sau un incendiu într-un apartament.

Orice situație trebuie dovedită prin documente oficiale. Doar după aceasta, va fi aprobată restructurarea ipotecii VTB 24. Feedback-ul asupra acestei proceduri este doar pozitiv, deoarece datorită modificărilor condițiilor de creditare, debitorii, chiar și cu venituri mici, pot face față cu ușurință sarcinii împrumutului.

Ce împrumuturi sunt supuse restructurării?

Restructurarea poate fi folosită pentru multe produse bancare. Acestea includ următoarele tipuri de împrumuturi:

- credit ipotecar;

- împrumutul țintă, al cărui principal scop este achiziția unei mașini;

- împrumuturi pentru consumatori mari;

- carduri de credit.

Dacă un credit a fost emis cu furnizarea de bunuri ipotecate către bancă, atunci este mult mai dificil să aranjați o refinanțare. Acest lucru se datorează faptului că banca poate refuza cu ușurință împrumutatul să schimbe condițiile contractului de împrumut, întrucât restructurarea este doar o dorință voluntară a organizației. Acestea din urmă își vor putea returna fondurile vânzând garanții.

Modalități de schimbare a condițiilor

La VTB 24, restructurarea ipotecară implică diverse modificări ale contractului de împrumut. Alegerea depinde de circumstanțele specifice, dar la întocmirea cererii, împrumutatul poate indica independent ce metodă de creditare este considerată cea mai optimă pentru el. Prin urmare, sunt selectate următoarele opțiuni:

- reducerea la jumătate a plății până la un an;

- înregistrarea concediilor de credit, presupunând că în termen de șase luni, împrumutatul va plăti în mod exclusiv dobânzi, iar datoria principală va rămâne neschimbată;

- modificarea monedei în care a fost emis împrumutul, deci dacă a fost emisă o ipotecă valutară, atunci o puteți transfera către un credit ipotecar rubla, iar acest lucru necesită sprijinul statului, oferind o rată preferențială de 7%;

- o prelungire a termenului de împrumut pentru o perioadă de până la 10 ani, ceea ce va duce la o reducere semnificativă a plății lunare, prin urmare, chiar și cu un venit minim, împrumutatul va putea face față sarcinii împrumutului.

Prin utilizarea unor astfel de oportunități, cetățenii sunt capabili să prevină întârzierile, ceea ce duce inevitabil la o deteriorare a istoriei creditului. În acest caz, banca va fi sigură că toate fondurile emise anterior pentru achiziționarea de locuințe vor fi returnate integral de către împrumutat.

Ce fel de sprijin oferă statul?

Se propune restructurarea suplimentară a ipotecii cu ajutorul statului. VTB 24 oferă oportunitatea cetățenilor care au emis anterior o ipotecă în valută pentru a o transfera într-un credit ipotecar la rubla cu sprijin de stat. Pentru aceasta sunt utilizate două opțiuni:

- împrumutul existent este convertit la o rată preferențială de 7%;

- datoria este redusă cu 600 de mii de ruble, iar aceste fonduri sunt plătite băncii de la bugetul de stat.

În plus, cu sprijinul statului, se oferă o oportunitate atunci când se reduce o ipotecă la VTB 24 pentru a reduce rata la 9,7%.

Condiții de proces

Condițiile pentru restructurarea creditelor ipotecare la VTB 24 sunt destul de stricte. Pentru a profita de asistența guvernului pentru modificarea condițiilor de creditare, trebuie îndeplinite următoarele cerințe:

- prezența întârzierilor, de la 1 la 3 luni;

- Sprijinul unic din partea statului este de 20% din suma împrumutului sau 600 mii de ruble;

- rata este redusă la 12%;

- Pentru a participa la acest program, este necesar să colectăm numeroase documente depuse la AHML;

- documentele sunt luate în considerare în termen de 10 zile, după care solicitantul va fi notificat cu privire la decizie.

Dacă împrumutatul nu dorește să utilizeze ajutorul statului și nu dorește să aibă întârzieri în el, atunci dacă apar dificultăți financiare, este recomandabil să contactați imediat departamentul instituției cu o declarație privind schimbarea condițiilor. În acest caz, restructurarea creditelor ipotecare la VTB 24 va oferi unei persoane posibilitatea de a evita o deteriorare a istoricului creditului.

Cerințe despre împrumutat

Solicitantul pentru modificarea condițiilor de împrumut trebuie să îndeplinească anumite cerințe ale băncii. Acestea includ:

- venitul pe membru de familie nu depășește de două ori nivelul de subzistență și această valoare diferă semnificativ în diferite regiuni;

- în ultimele luni, veniturile familiei ar trebui să scadă cu mai mult de 30%;

- cetățenii aparținând grupurilor vulnerabile ale populației, de exemplu, familiile cu copii cu dizabilități, persoanele cu dizabilități, funcționarii publici și angajații diferitelor companii importante pentru stat, pot conta pe sprijinul de stat pentru restructurare;

- prețul locuințelor achiziționate nu depășește 60% din prețul mediu al proprietății în regiune;

- patrulatura locuinței nu trebuie să depășească 100 de metri pătrați pentru un apartament m., iar pentru casă - 150 mp. m.

Banca poate stabili, în mod independent, cerințe și condiții suplimentare.

Cerințe ipotecare

Condițiile de restructurare a ipotecilor în VTB 24 sunt stabilite direct de conducerea acestei instituții. Prin urmare, unele cerințe sunt făcute chiar și pentru emiterea unui împrumut:

- inițial ipoteca a fost înregistrată în VTB 24, deoarece dacă împrumutul este transferat de la o altă bancă, atunci această procedură se numește refinanțare;

- valoarea datoriilor în momentul pregătirii cererii ar trebui să varieze de la 30 de mii de ruble. până la 1 milion de ruble.

Este permis să facă o cerere chiar și pe site-ul web al instituției, dar, în acest caz, restructurarea este propusă numai cu o datorie de până la 500 de mii de ruble.

Ce documente sunt necesare?

Este important să pregătiți corect documentele necesare pentru restructurarea ipotecii la VTB 24. Acestea includ documentele:

- pașaportul împrumutatului și al tuturor co-împrumutaților, dacă au fost implicați în obținerea unei credite ipotecare;

- acord ipotecar;

- documente pentru proprietatea achiziționată, care includ un extras din USRN, documente tehnice și alte documentații;

- certificatul de compunere a familiei;

- certificatul 2-NDFL și alte documente care confirmă primirea venitului în familie;

- documente care dovedesc existența anumitor circumstanțe care nu permit în plus împrumutatului să facă față sarcinii de credit și pot fi depuse printr-o carte de lucru, un certificat medical sau un raport de venit.

Cu cât sunt mai multe dovezi ale deteriorării poziției financiare a împrumutatului, cu atât este mai mare probabilitatea obținerii aprobării.

Reguli de aplicare

O cerere de restructurare a unei ipoteci poate fi depusă în diverse moduri:

- compilarea unei cereri online pe site-ul VTB 24;

- formarea documentului direct în departamentul instituției, pentru care angajații băncii emit cetățeanului formularul corespunzător;

- angajarea unui reprezentant care trebuie să aibă o procură certificată de un notar cu el.

În VTB 24, restructurarea creditului ipotecar din 2017 a fost semnificativ diferită de condițiile oferite în cursul anului 2018 curent. Există o oportunitate de a profita de sprijinul statului, ceea ce va reduce semnificativ rata dobânzii.

Cel mai relevant este utilizarea tratamentului online, deoarece este suficient să vă autentificați pe site, după care sunt introduse date despre împrumut. După aceea, opțiunea optimă pentru modificarea condițiilor contractului de împrumut este selectată. Dar această metodă este potrivită numai pentru debitorii care nu au mai mult de 500 de mii de ruble pentru a rambursa ipoteca. datorii.

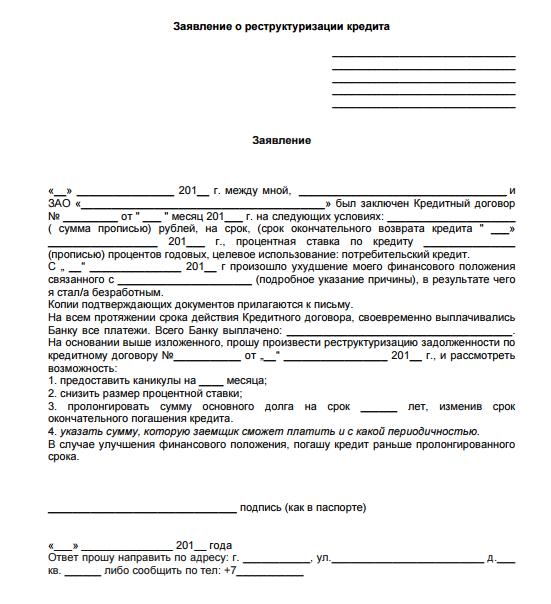

Un exemplu de cerere pentru restructurarea ipotecii VTB 24 poate fi examinat mai jos.

Cum este considerată cererea?

Dacă cererea este completată corect și toate documentele sunt atașate la ea, confirmând că împrumutatul a avut într-adevăr probleme financiare, atunci documentația este luată în considerare în termen de 5 zile.

Dacă decizia este pozitivă, atunci angajatul băncii va contacta debitorul și va face o programare la sucursală. În comunicarea față în față, sunt discutate toate condițiile pentru restructurarea ipotecii VTB 24. Dacă ambele părți sunt de acord cu nuanțele cooperării, este semnat un nou contract de împrumut.

Dacă se ia o decizie negativă, clientul bancar va primi o scrisoare care conține informații cu motivul refuzului.

Motivele refuzului

Cel mai adesea, refuzul de a schimba condițiile unui credit ipotecar se datorează următoarelor motive:

- împrumutatul are deja întârzieri în trecut, iar restructurarea se realizează exclusiv în raport cu plătitorii de bună credință și responsabili care au întâmpinat cu adevărat probleme grave, pe care banca este notificată în prealabil;

- Documentația care confirmă faptul că împrumutatul a întâmpinat de fapt anumite dificultăți financiare din cauza cărora nu mai poate face față sarcinii de credit nu este atașat la cerere;

- anterior, un cetățean a solicitat restructurarea;

- Angajații băncii decid că dificultățile care apar nu sunt motive pentru modificarea clauzelor contractului, deoarece venitul a scăzut ușor.

Motivul refuzului este indicat în documentul oficial transmis împrumutatului. Nici măcar nu va fi posibilă contestarea unei astfel de decizii nici măcar printr-o instanță, deoarece băncile decid singure dacă condițiile de cooperare vor fi revizuite sau nu.

Pro și contra restructurării

Acest proces are parametri pozitivi și negativi. Plusurile includ capacitatea de a reduce povara împrumutului de la împrumutat. Documentarea este revizuită prompt, iar debitorii se confruntă foarte rar cu eșecul.

Dar programul de restructurare a ipotecilor VTB 24 are unele dezavantaje. Acestea includ faptul că plata excesivă finală a împrumutului este crescută prin creșterea termenului de împrumut. Profitați de o astfel de ofertă de mai multe ori nu va funcționa.

concluzie

Restructurarea la VTB 24 este reprezentată de un proces unic care permite schimbarea condițiilor de creditare. Acesta este oferit în condiții favorabile pentru fiecare împrumutat. Pentru executarea sa, este importantă pregătirea corectă a documentelor care confirmă deteriorarea situației financiare a unui cetățean.

Puteți aplica online sau cu apel personal la bancă. Documentul indică tipul dorit de restructurare și motivele pentru care se folosește această oportunitate. Decizia se ia în termen de 5 zile. Dacă este pozitiv, atunci se fac modificări la actualul contract de ipotecă.