Scăderea creanțelor necorespunzătoare este o parte integrantă a activității. Ceea ce este rău este că astfel de datorii nu sunt întotdeauna recunoscute ca fiind rele, după care devine posibil să le anulăm. Pentru a înțelege despre ce vorbim, mai întâi explicăm care sunt conturile de primit.

definiție

Conturi de primit - suma datoriilor datorate unei companii, întreprinderi sau societății de la alte companii, întreprinderi, firme sau cetățeni debitori și acest lucru respectă standardele contabile rusești și internaționale.

Conturile de primit sunt scadente și normale. Întârziatul, la rândul său, este împărțit în deznădejde și îndoielnic. Conform legii, datoria îndoielnică este o datorie către o organizație care a apărut în timpul îndeplinirii obligațiilor din cadrul unui contract, care nu a fost plătit la timp, specificat în contract și nu este garantat.

Datoria necorespunzătoare este o datorie al cărei statut de limitări a expirat, precum și datorii care nu pot fi recuperabile. O datorie este recunoscută ca fiind rea numai pe baza unui act al unei autorități speciale sau după lichidarea unui debitor.

Când apare o datorie?

Motivele pentru apariția unei astfel de datorii sunt:

- Falimentul sau lichidarea debitorului.

- Termenul de prescripție s-a încheiat, suma nu este convenită cu debitorul.

Procedura de stingere a datoriilor

Odată ce datoria a fost descoperită, trebuie să vă gândiți la scăderea creanțelor proaste. În primul rând, încearcă să rezolve problema cu ajutorul revendicărilor, dacă acest lucru nu a ajutat, atunci procesele sunt utilizate.

Când, după expirarea statutului de limitări, datoriile nu sunt închise sau debitorul și-a lichidat întreprinderea, singura cale de ieșire a situației este prin anularea creanțelor neperformante.

Conform Codului civil (art. 196), pentru a putea stabili o datorie, trebuie să treacă o perioadă de prescripție de trei ani.

Înregistrarea conturilor neplătite de la contabili se face prin scrierea inventarului datoriilor, a ordinului de administrare sau a situațiilor scrise.

Un inventar al datoriilor se realizează în conformitate cu Ghidul pentru inventarul datoriilor și bunurilor. Pe baza rezultatelor evenimentului, se întocmește un act de inventar folosind formularul IVN-17. În plus, este necesar să se elaboreze un certificat sumar în care scriu:

- detalii și numele debitorului;

- data datoriei și valoarea acesteia;

- informații din documentele primare care confirmă datoria;

- documente care conțin informații că au existat încercări de rambursare a datoriei.

În plus, actul trebuie să reflecte suma datoriei care nu este convenită și convenită cu contrapartidele. Pe baza acestui certificat, șeful întreprinderii poate semna o comandă pentru a stabili datoria.

Motivele de anulare

Pentru a compensa atât datoria necorespunzătoare cât și orice alta, trebuie să ai motive. Acestea trebuie să fie susținute de documentele necesare.

Conform Codului fiscal, astfel de motive includ:

- lichidarea debitorului;

- sfârșitul termenului de prescripție;

- imposibilitatea recuperării.

Pentru a face parte din datorii, compania trebuie să întocmească documente pentru a scrie creanțele necorespunzătoare.

Acestea sunt următoarele documente:

- Actul de inventariere a decontărilor reciproce cu debitori sub forma INV-17.

- În cazul în care este imposibilă recuperarea datoriei, atunci este necesar să se prevadă o hotărâre a executorului judecătoresc cu privire la încheierea procedurii.

- Extras din registrul de stat al persoanelor juridice în care există o înregistrare că procedura de lichidare a întreprinderii este finalizată. Aceasta se întâmplă dacă contrapartida este lichidată.

- Ordinea conducerii că este necesară anularea datoriei. Documentul se bazează pe titlurile rămase furnizate.

Este important să ne amintim că este imposibil să scadeți creanțele care nu sunt colectabile dacă debitorul nu are proprietăți. O astfel de datorie se păstrează timp de 5 ani din cauza unei eventuale modificări a stării financiare a debitorului.

Statutul limitărilor

Primul lucru care se determină înainte de anularea datoriei este perioada de prescripție sau, mai bine zis, perioada ei. Începutul acestei perioade va fi considerat momentul în care firma sau compania a stabilit faptul că drepturile sale au fost încălcate. Ziua în care a fost perfectă încălcarea temporară a plății de bani pentru servicii sau bunuri furnizate în baza contractului este perfectă. Dar prescripția poate fi întreruptă. Motivele acestui lucru vor fi:

- apel la instanța de judecată cu un proces împotriva debitorului;

- debitorul acționează astfel încât datoria să fie recunoscută automat.

Un exemplu din ultimul motiv este rambursarea unei părți a unei datorii, semnarea unui act de convoluție, o cerere de plată amânată.

Cum să scoti datoria în contabilitate?

După inventar, rezultatele acestuia sunt întocmite și sunt identificate creanțele îndoielnice și nerecuperabile, a căror statutare a limitărilor a expirat.

Documente care pot confirma prezența datoriei și statutul de limită expirat:

- Documente și contract pentru plata către el.

- Lucrări care confirmă serviciile sau livrările furnizate (facturi, acte).

- Dacă există un act de reconciliere la îndemână, atunci acesta trebuie, de asemenea, prevăzut.

- Corespondența oficială între cele două părți, ceea ce confirmă faptul că au existat cereri de restituire. Copiile de scrisori trebuie să fie susținute de un document care indică faptul că debitorul a primit scrisorile. Un astfel de document poate fi un aviz de livrare.

Trebuie amintit că dacă există un act de reconciliere pentru o anumită dată, atunci termenul este calculat pe unul nou.

Pentru a putea stabili creanțele, trebuie să aveți dovezi că nu există nicio modalitate de a stabili datoria. Pentru aceasta, este înaintată un proces împotriva contrapartidei, căreia i se aplică un act de nerezonabilitate a recuperării și a unei rezoluții. La rândul său, acest act spune că procedura este finalizată.

Pentru a confirma cuantumul datoriei, este necesară prezentarea tuturor contractelor cu debitorul, precum și actele de transfer și acceptare a bunurilor și facturilor. În plus, trebuie furnizate și alte documente care să confirme existența efectivă a datoriei și cuantumul acesteia. Apropo, termenul de valabilitate al valorilor mobiliare care confirmă că anularea datoriei a fost justificată este de 5 ani pentru contabilitate și 4 ani pentru contabilitate fiscală. Această perioadă este contabilizată după ce toate datoriile au fost anulate. Pentru a evita ulterior confuziile în documente, aceste documente trebuie păstrate într-un loc separat până la expirarea lor.

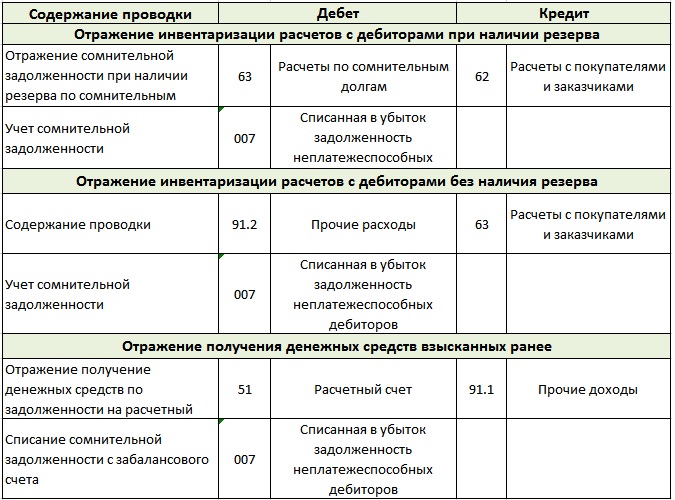

Acest tip de datorie poate fi luat în considerare în conturile 73, 60, 76, 62, împreună cu TVA. Când se scade cu alte cheltuieli, se ia în considerare și TVA-ul care se percepe pentru bunuri și servicii.

Înscrierea creanțelor necorespunzătoare la sistemul fiscal simplificat se efectuează în contabilitate după cum urmează:

- Debitul contului 63 este creditul conturilor 60, 70, 62, 71, 76, 73. Doar datoriile care au expirat sunt scrise. Același principiu funcționează și pentru stingerea datoriilor, care nu este posibilă încasarea.

- Debitul contului 007. Aceasta reflectă datoria care nu este posibilă încasare, deoarece este anulată.

În contul 007 trebuie să păstrați un cont separat pentru fiecare debitor care nu și-a îndeplinit obligațiile. Țineți cont în continuare separat de fiecare datorie, care este înregistrată în pierdere.Atunci când atât debitorii, cât și creanțele cad în sarcina unui debitor, decontarea reciprocă se realizează mai întâi.

Și numai atunci când, potrivit contabilității, conturile neplătite de creanță nu pot fi acoperite de conturile plătibile, acestea sunt atribuite pierderilor. Această acțiune este necesară pentru a evita riscurile fiscale inutile. Dacă societatea nu are o rezervă financiară pentru datorii îndoielnice, datoria este transferată în contul „Alte cheltuieli”.

Cum să eliminați datoriile în contabilitatea fiscală?

Conform articolului 226 din Codul fiscal al Federației Ruse, dacă există o rezervă pentru datoriile îndoielnice într-o firmă, atunci din aceasta se scad datoriile care nu pot fi încasate. Cu toate acestea, în cazul unei rezerve insuficiente, datoria rămasă este inclusă în cheltuielile nefuncționale.

Atunci când compania nu are o rezervă pentru închiderea datoriilor, toate pierderile sunt incluse în cheltuielile nefuncționale. Așa cum se poate, dar suma pentru anularea datoriei, împreună cu TVA, reduc venitul impozabil. Dacă se anulează corect conturile neplătite în contabilitatea fiscală, compania poate reduce sarcina fiscală într-o anumită perioadă.

Aceste cheltuieli ar trebui recunoscute și reflectate în rapoarte atunci când statutul limitării cererii a expirat sau procedura de executare a încetat și datoria a fost recunoscută nerealistă pentru încasare. În cazul lichidării debitorului, datoriile sunt recunoscute ca fiind necorespunzătoare în momentul în care debitorul este exclus oficial din Registrul unificat.

Inclusiv TVA pentru a stabili datoriile

În raportarea fiscală, procedura de anulare a creanțelor necorespunzătoare trebuie să fie completată cu următoarele informații: calcule TVA amânate - calcule TVA curente.

Când compania are o rezervă pentru plăți îndoielnice, toate datoriile incluse în această rezervă sunt clasificate drept cheltuieli nefuncționale. Nu există nicio taxă TVA din aceste cheltuieli până la sfârșitul trimestrului. La sfârșitul trimestrialului, se compară suma (în baza actului de inventar) a datoriei neperformante și suma de rezervă. Dacă acesta din urmă acoperă datoriile, atunci aceasta indică faptul că nu toate datoriile întreprinderii nu sunt rambursabile, ceea ce înseamnă că TVA trebuie plătită de la acestea. Atunci când valoarea totală a datoriilor a depășit rezerva, suma supraplată se scade din baza de impozitare. Deducerea se bazează pe datele din raportul de reconciliere.

În întreprinderile în care nu există rezerve, contabilitatea este obligată să efectueze procedura lunar. Pentru a fi sincer, anularea și recunoașterea inexistenței creanțelor nu trebuie să aibă loc înainte de sfârșitul statutului limitărilor. Doar că, în timpul abordării termenelor, va trebui să eliminați de urgență pierderile și să le anulați în decurs de o lună.

De ce să scapi de datorii?

Cert este că creanțele curente sunt înregistrate în contul general al companiei. Aceasta are ca rezultat impozite mari. Banii mitici nu vă permit să executați în mod corespunzător situații financiare, astfel încât să rămâneți în echilibru.

De aceea, datoriile sunt anulate, deoarece nu există altă modalitate de a scăpa de impozitele exorbitante. Dar, din nou, puteți scădea datoria dacă este recunoscută ca fără speranță. Pentru a face acest lucru, trebuie să emiteți corect toate taxele.

În primul rând, lămurim că nu este întotdeauna posibilă scaderea tuturor datoriilor companiei. Pentru anulare, cele care respectă pe deplin conceptul de datorie, imposibil de recuperat. Reamintim că acestea sunt datorii imposibil de recuperat de la debitor, acestea sunt și datorii care au încheiat statutul de limitări sau datoria unei companii care a fost lichidată și care acum nu există.

Doar executorul judecătoresc poate decide că datoria nu poate fi recuperată.

nuanțe

Nu sunt mulți dintre ei, dar sunt.

- Atunci când debitorul este un antreprenor individual, este imposibil să-și rezume datoria numai pe baza celor expulzate din Registrul unic al întreprinderilor.Conform legii, un antreprenor individual confirmă că atunci când va falimenta, va răspunde creditorilor pentru proprietatea personală. Aceasta înseamnă că închiderea unei firme de către un antreprenor individual nu îl scutește de la plata datoriei. Este necesară rambursarea datoriei, chiar dacă trebuie să vă vindeți propriile proprietăți și lucruri.

- În cazul în care două companii oficiale au datorii una față de cealaltă, datoriile sunt recalculate mai întâi. După o astfel de recalculare, de regulă, numai firma care datorează o sumă mare rămâne debitor.

- Conturile de primit ale unei persoane private pot fi anulate numai după procedura falimentului și sfârșitul auditului. În alte două cazuri, datoria poate fi anulată de la debitor - aceasta este moartea proprietarului companiei sau incapacitatea de a stabili locul unde se află debitorul.

Cine ar trebui să scrie?

Știm că inventarul și contabilitatea se realizează prin ordin al conducerii companiei sau la momentul specificat de lege. Fără eșec, aceste evenimente au loc înainte de pregătirea raportului anual.

Clientul care nu a returnat datoria trebuie să treacă prin registrul plăților îndoielnice. În plus față de astfel de registre, debitorul trebuie adăugat la listele persoanelor care au întârziat plata cu 90 de zile sau mai mult. Dacă toate acestea nu se fac, atunci aceste tranzacții nu vor accepta impozit.

Doar actul de inventar, precum și documentele care confirmă lipsa de speranță a încasării datoriilor, dau dreptul de a anula fonduri din contul companiei. Și având în vedere că toate procedurile legate de bani sunt gestionate prin contabilitate, înregistrarea creanțelor necorespunzătoare este realizată și de către contabili. Dar ei au dreptul să facă acest lucru numai după o comandă oficială primită de la conducerea companiei. Trebuie să ne amintim că documentele referitoare la rezilieri sunt păstrate timp de 5 ani, nu trebuie să le amestecați cu alte lucrări.

După suspendarea statutului limitărilor, numărătoarea inversă este repornită. Iar timpul care a fost înainte de întrerupere nu este inclus în noul termen.

Incapacitatea de a îndeplini o obligație

La fel se întâmplă că nu există nicio modalitate de îndeplinire a obligațiilor. În astfel de situații, nicio parte nu este de vină. La urma urmei, motivele acestui lucru sunt întotdeauna independente de oameni. De exemplu, un dezastru natural, un incendiu. Decesul debitorului poate fi atribuit și acestui grup, dar numai în situația în care obligația datoriei este direct legată de personalitatea decedatului.

Obligațiile pot fi, de asemenea, completate dacă există un act al unui organism de stat la îndemână. Aceasta include, de asemenea, actul de executare emis de executorul judecătoresc. Se întâmplă că serviciul fiscal nu ia acest lucru ca bază pentru anularea unei datorii, dar în acest caz puteți contacta Ministerul Finanțelor sau Curtea Supremă de Arbitraj. De regulă, aceștia iau partea contribuabililor. Pentru confirmare, o scrisoare este trimisă de la Ministerul Finanțelor cu numărul -03-03-05.230 din 2010. Scrisoarea conține un link către definiția dvs. și indică, de asemenea, că, dintr-un anumit moment, datoria trebuie considerată fără speranță.

Ordin de scutire de datorii

Compania deține, de regulă, o comandă de eșantion pentru a compensa creanțele necorespunzătoare. Pe lângă informațiile generale, trebuie să conțină următoarele informații:

- Numele societății debitoare.

- Suma de debitat.

- Motivele pentru anularea datoriilor neperformante.

- Procedura specificată pentru stingerea datoriilor (costuri și rezervă creată cont).

Dacă comanda este completată corect, atunci în viitor nu ar trebui să existe probleme cu documentația.

Oricât de mult ar dori șeful companiei să înțeleagă toate complicațiile de impozitare și contabilitate, acest lucru nu merită făcut. Cel puțin, pentru că un profesionist contabil va face față unei astfel de sarcini mult mai bine. Și asta înseamnă că timpul va fi economisit, nervii vor rămâne întregi și lucrările vor fi întocmite corect.Și liderul poate fi sfătuit despre următoarele: ar fi mai bine ca înainte de a încheia un acord cu cineva să vă dați de lucru și să vă formați o opinie despre persoana respectivă, sau chiar să ascultați vocea interioară sau contabilul. Și atunci vor fi mult mai puține astfel de situații legate de anularea datoriilor și, în consecință, și de lucru. Nu este în zadar că există o înțelepciune spunând că nu trebuie să vă certați niciodată cu contabilul. Acesta și-a confirmat în mod repetat veridicitatea.