Cel mai comun document care reflectă informațiile privind veniturile persoanelor primite de la angajator este un certificat sub forma impozitului pe venit cu 2 persoane. Acest document poate fi necesar de către fiecare angajat pentru diferite autorități. Un certificat de venit personal este necesar dacă angajatul este în proces de a solicita un împrumut la o bancă, în litigii sau pentru a fi prezentat agențiilor guvernamentale. În articolul nostru, vom încerca să luăm în considerare principalele caracteristici asociate cu acest ajutor.

Ce este 2-PIT?

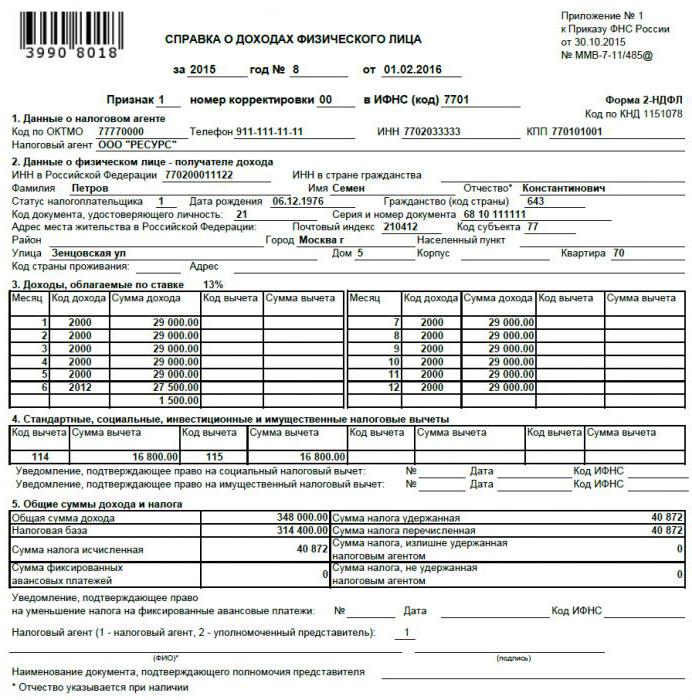

2-PIT este un formular standard de raportare pentru o întreprindere cu privire la veniturile primite de către angajatul său, precum și la deducerile fiscale și impozitele reținute. De regulă, un certificat este întocmit pentru anul de raportare, de șase luni. Cu toate acestea, poate fi obținut pentru orice perioadă necesară.

Informațiile conținute în certificat pot varia și depind de cine primește acest certificat - angajatul însuși sau Serviciul Fiscal Federal.

Formularul pentru declarația de venit personal are un eșantion aprobat de Serviciul Fiscal Federal. Cu toate acestea, se recomandă să vă familiarizați mai întâi cu ediția curentă, actuală a comenzii, pentru a verifica relevanța formularului și a nu completa completul eșalonat.

Informațiile care trebuie să fie afișate în contul de profit

Certificatul 2-NDFL eliberat salariatului de către organizație, care este angajatorul său.

Există două tipuri principale de ajutor, în funcție de scop:

1. Pentru prezentare către un individ (care este un angajat real sau deja concediat al întreprinderii). Eliberat la cerere.

2. Pentru depunerea la IFTS în modul de raportare obligatorie.

Certificatul de venit personal, eliberat salariatului, trebuie să conțină următoarele date:

- Informații generale despre compania care eliberează certificatul. Include numele organizației cu un număr individual de contribuabil și cod de înregistrare.

- Informații generale despre destinatarul certificatului.

- Venitul total lunar impozitat pe veniturile unei persoane.

- Tipuri de deduceri fiscale.

- Date rezumative privind valoarea veniturilor pentru perioadă, precum și cu privire la valoarea impozitelor plătite și a deducerilor oferite.

Ajutor de raportare

Compania poate depune o declarație pentru următoarele tipuri de raportare fiscală:

1. Pentru toate persoanele care au primit venituri de la această organizație în perioada de raportare trecută (afișate pe formular sub semnul nr. 1).

2. Pentru toate persoanele ale căror venituri compania nu a reținut impozitul pe veniturile personale (afișate în formular sub semnul nr. 2).

La completarea unei declarații de venit pentru o persoană fizică cu un semn nr. 1, trebuie să conțină următoarele date:

- Informații generale despre compania care eliberează certificatul: numele, numărul de identificare a contribuabilului, codul motivului fiscal.

- Informații generale despre persoana căreia i se oferă certificatul.

- Venitul total lunar impozitat pe veniturile unei persoane.

- Deducții fiscale.

- Valoarea totală a veniturilor pentru perioada de raportare, datele totale privind impozitele și deducerile.

Ajutați-vă cu un semn 2

La depunerea unui certificat fiscal pentru veniturile unei persoane cu un semn nr. 2, trebuie afișate următoarele informații:

- Informații generale despre compania care eliberează certificatul: numele cu un număr individual de contribuabil și un cod care indică motivul înregistrării societății cu evidența fiscală.

- Informații generale despre persoana căreia i se oferă certificatul.

- Venitul total total din care nu s-a realizat impozitul reținut pentru veniturile unei persoane fizice.

- Suma impozitului care nu a fost reținut.

Unde poate fi revendicat un astfel de formular?

Certificatul 2-NDFL privind veniturile unei persoane poate fi nevoie de o persoană care se află pe personalul întreprinderii în următoarele cazuri:

1. La trecerea procedurii pentru obținerea unui împrumut de la o bancă.

2. În pregătirea predării și pregătirii deducțiilor fiscale la Serviciul Fiscal Federal.

3. Când solicitați o pensie la Fondul de pensii al Federației Ruse.

4. Atunci când solicitați prestații sociale, depunând o cerere către autoritățile de protecție socială.

5. În cursul litigiilor cu privire la problemele de muncă sau în stabilirea cuantumului pensiei.

6. Când declarația fiscală este prezentată IFTS (formularele 3-NDFL; necesare ca document care confirmă venitul).

7. La trecerea procedurii de tutelă.

8. La trecerea procedurii de cerere de viză.

Direct la IFTS, o companie depune un certificat fără greș. Este prevăzut pentru monitorizarea generală a impozitelor pe veniturile unei persoane, precum și pentru monitorizarea încălcărilor care pot atrage verificarea la întreprindere.

Caracteristici și ordine de trimitere a referinței 2-NDFL

Depunerea copiilor unei declarații de venit personal este ilegală. Prin urmare, este emis numai în forma sa originală. Extrădarea se poate face nu numai unui angajat care este cetățean al Federației Ruse, ci și unui cetățean străin, la cererea acestuia.

Reguli de transmitere a unui certificat persoanelor fizice

1. Baza legislativă pentru extrădare este Codul Muncii și Impozitelor Federației Ruse.

2. Baza pentru eliberarea certificatului poate fi o declarație scrisă a salariatului (poate fi executată în formă gratuită).

(3) Perioada de valabilitate a acestei lucrări nu trebuie să depășească trei zile de la data scrierii cererii de extrădare.

4. Certificatul trebuie eliberat în numărul de copii solicitate de angajat.

5. Poate fi prezentat fie personal în mâinile unui angajat, fie prin poștă la locul de reședință. Copiile care sunt prezentate în format electronic, precum și copiile care nu poartă sigiliul organizației și semnătura persoanei autorizate nu sunt valide.

Un certificat de venit al unei persoane este completat conform modelului disponibil în organizație.

Reguli de transmitere a informațiilor la raportare la Inspectoratul Federal al Serviciilor Fiscale

În cazul furnizării unui certificat cu un număr de semn 1, trebuie respectate următoarele reguli:

- Baza legislativă este articolul 230 al doilea paragraf din Codul fiscal.

- Baza de depunere este o cerință legală. Și are o comandă obligatorie.

- Datele de depunere: înainte de începutul celui de-al doilea trimestru al anului următor anului de raportare (adică până la 1 aprilie).

- O declarație a veniturilor unei persoane fizice (eșantionul de completare este prezentat mai sus) ar trebui să fie prezentată în cantitate de un exemplar pentru fiecare angajat al organizației.

Sunt posibile următoarele metode de prezentare:

- Reprezentativ personal al organizației.

- Prin expediere.

- Prin internet sau pe suport electronic. În acest caz, este necesară o semnătură electronică a organizației. Este însoțit de furnizarea unui registru explicativ în valoare de două bucăți.

În cazul prezentării unui certificat de venit al persoanelor fizice cu semnul nr. 2, trebuie respectate următoarele reguli:

- Temeiul legislativ este al cincilea paragraf al articolului nr. 226 din Codul fiscal.

- Baza de depunere este o cerință legală. Și are o comandă obligatorie.

- Durata depunerii: înainte de sfârșitul primei luni următoare anului de raportare în care s-au efectuat plăți fără reținerea impozitului pe venit personal (adică până la 31 ianuarie).

- Trebuie să fie furnizate în duplicat pentru fiecare angajat.Unul este destinat direct inspecției Serviciului Fiscal Federal, al doilea - pentru angajatul întreprinderii.

Sunt posibile următoarele metode de livrare:

- Reprezentativ personal al organizației.

- Prin expediere.

- Prin internet sau pe suport electronic. În acest caz, este necesară o semnătură electronică a organizației.

- Pentru o persoană - fie personal în mână, fie prin poștă.

Posibilă răspundere pentru evaziune a certificatului 2-NDFL

În cazul în care o întreprindere refuză să prezinte un certificat cu privire la valoarea veniturilor plătite unei persoane la cererea unui angajat sau face încălcări la emiterea unui certificat, atunci aceste acțiuni pot fi privite din două perspective, fiecare implicând răspundere administrativă:

1. Neîndeplinirea unui certificat (reglementat de articolul 230 al treilea paragraf din Codul fiscal și articolul 62 din Codul Muncii al Federației Ruse). În acest caz, respectiv, cu Codul infracțiunilor administrative, este posibilă aplicarea unor astfel de măsuri preventive:

- O amendă administrativă poate fi aplicată funcționarului responsabil de eliberarea certificatelor. Acesta variază de la 1 mie de ruble la 5 mii de ruble.

- O amendă administrativă poate fi aplicată direct organizației. Acesta variază de la 30 de mii de ruble la 50 de mii de ruble.

- Înghețarea activităților organizației până la trei luni.

2. Refuzul emiterii unui certificat. În conformitate cu Codul infracțiunilor administrative, o amendă administrativă poate fi aplicată funcționarului responsabil de eliberarea certificatelor în valoare de 1 mii de ruble până la 3 mii de ruble.

Certificatul raportului anual pentru IFTS

Dacă vorbim despre depunerea unei declarații consolidate a veniturilor personale în contextul depunerii de rapoarte anuale către IFTS, atunci se pot diferenția două cazuri:

1. Întârzierea alimentării (întârziere). Pentru fiecare certificat care nu a fost depus la timp, se impune o sancțiune în valoare de două sute de ruble (în conformitate cu articolul 126 primul paragraf din Codul fiscal al Federației Ruse).

2. Acțiuni care nu furnizează certificate solicitate de Inspectoratul Federal al Serviciilor Fiscale sau denaturarea deliberată a informațiilor conținute de acestea (articolul 126 al doilea paragraf din Codul fiscal al Federației Ruse). Dacă se detectează astfel de acțiuni, legea prevede o amendă care să nu depășească 10 mii de ruble, ceea ce poate duce, de asemenea, la o sancțiune administrativă sub formă de amendă pentru un funcționar în valoare de 300 - 500 ruble.