Codul Muncii stabilește motivele pentru care se încheie relațiile dintre angajator și angajat. Conform regulilor stabilite în TC, acesta se realizează inclusiv demiterea contabilului-șef. Transferul afacerilor în același timp, acesta nu este reglementat în niciun fel de noul angajat. Între timp, acest angajat este considerat unul dintre cele mai importante din starea întreprinderii. Prin urmare, dacă apare demiterea contabilului-șef, transferul cauzelor, ordinul la încetarea angajării trebuie executată în mod corespunzător. Să luăm în considerare mai detaliat toate aceste proceduri.

Informații generale

Respingerea contabilului șefcu excepția motivelor generale, pot fi efectuate în legătură cu:

- Decizie nerezonabilă luată de un angajat care a provocat daune materiale întreprinderii sau amenințarea unui astfel de prejudiciu. Această bază este consacrată de partea 81 a articolului 81 din Codul muncii.

- Schimbarea proprietății. Această bază este prevăzută în 4 părți 81 din articolul Codului muncii.

Dacă apare demiterea contabilului-șef al propriei sale voințe, apoi transmite toată documentația către angajatul angajat. În acest caz, noul angajat trebuie să verifice starea raportării. Acest punct este foarte important deoarece responsabilitatea contabilului șef după concediere fără un avocat calificat va fi dificil de dovedit.

Ordinul executiv

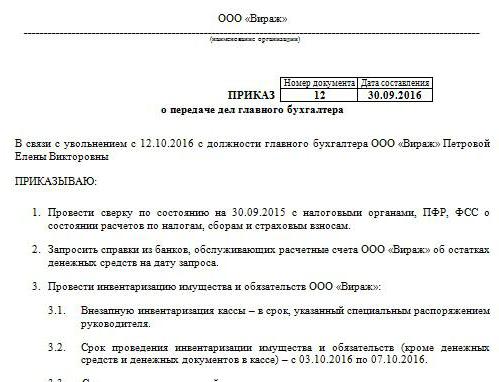

În conformitate cu aceasta, numirea și demiterea contabilului-șef, transferul cauzelor. Comandă de probă nu are o formă uniformă. Compania o dezvoltă pe cont propriu. Cu toate acestea, comanda este executată în conformitate cu cerințele generale stabilite pentru documentele locale. Acesta indică perioada în care trebuie făcută demiterea contabilului-șef, transferul cauzelorverificarea raportării. Potrivit experților, această perioadă nu trebuie să depășească două săptămâni, stabilite în Codul Muncii. Comanda trebuie să conțină informații despre salariatul numit în funcția de angajat în retragere. Dacă managerul decide să implice o companie de audit sau o comisie în proces, informații despre acestea sunt prezentate și în document. De regulă, regizorii încearcă întotdeauna să-l joace în siguranță, deoarece, așa cum am menționat mai sus, responsabilitatea contabilului șef după concediere dificil de dovedit. Va fi nevoie de mult efort, bani și timp, mai ales dacă specialistul se va dovedi necinstit.

Atragerea auditorilor

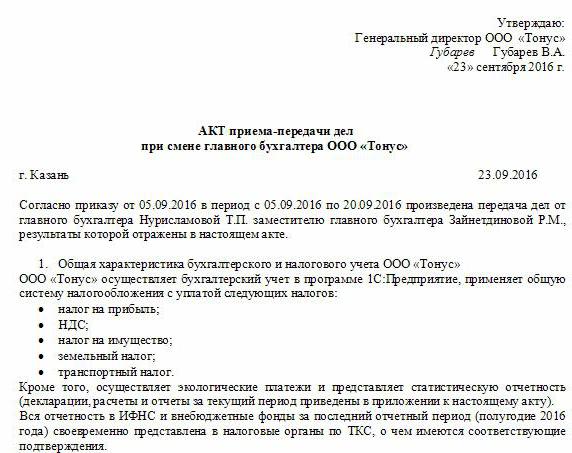

În prezent, există multe companii specializate care furnizează servicii de verificare a raportării. Avantajul fără îndoială în atragerea unei firme de audit este faptul că experții alcătuiesc actul de transfer al afacerilor contabilului șef la demitere. Desigur, un astfel de serviciu este plătit. Cu toate acestea, avocații recomandă să nu mai economisești bani pentru activitatea auditorului. Act de transfer la demiterea contabilului-șef întreprinderea se poate dezvolta și executa independent. Cu toate acestea, compania de audit va efectua mai întâi un audit al tuturor declarațiilor, pe baza cărora va forma o concluzie. În conformitate cu acesta, va fi deja întocmit un act de transferare a contabilului șef la eliberare din funcție (un document-eșantion este prezentat în articol).

Probleme de verificare

Dacă un angajat nou trebuie să efectueze un audit singur, trebuie să ia măsuri pentru a preveni responsabilitatea pentru greșelile contabilului anterior. Desigur, toată documentația nu poate fi verificată. De exemplu, lucrările întocmite mai mult de trei, dar mai puțin de cinci ani, nu trebuie să fie revizuite. Este necesar să verificați doar disponibilitatea unei astfel de documentații sau faptul livrării acesteia în arhivă. Conform Legii federale nr. 129, stocarea valorilor mobiliare primare se realizează timp de cel puțin 5 ani. La articolul 23 din Codul fiscal, această perioadă se reduce cu un an. Cu toate acestea, experții recomandă îndrumarea Legii federale. Mai mult, legislația arhivistică stabilește, de asemenea, o perioadă minimă de cinci ani. În ceea ce privește documentația întocmită în urmă cu mai puțin de 3 ani, acestea vor trebui verificate. Conform articolului 87 din Codul fiscal, autoritățile de control au dreptul să inspecteze activitățile întreprinderii în ultimii 3 ani. Dacă în acest timp a fost efectuat un audit fiscal la companie, noul contabil șef trebuie să studieze actul întocmit pe baza rezultatelor sale. În acest caz, angajatul poate verifica doar documentația care a fost emisă după inspecție.

Transferul cauzelor la demiterea contabilului-șef

probă un document întocmit la livrarea documentației de către un fost angajat poate fi similar inventarului. Cu toate acestea, potrivit experților, acest lucru nu este suficient pentru munca ulterioară a unui nou angajat. Actul ar trebui să includă informații despre toate soldurile contului identificate în timpul inventarului. Mai mult, problema necesității punerii în aplicare a acesteia rămâne în prezent controversată. Unii angajați efectuează doar un audit financiar. În special, sunt verificate soldurile de cont și de numerar, datoriile și creanțele. Alți contabili consideră că este necesar să se inventarieze și să se realizeze mijloace fixe, precum și inventar.

Cerințe de reglementare

Pe de o parte, în conformitate cu cerințele prevăzute de Ministerul Finanțelor, demiterea contabilului-șef trebuie să fie însoțit de un inventar fără greș. Cerința corespunzătoare este consacrată în scrisoarea Ministerului nr. 49 din 1995, precum și în Regulamentul de raportare. Însă astăzi, contabilii nu semnează aproape niciodată un contract de răspundere deplină. Cu toate acestea, managerii, în conformitate cu articolul 243 din Codul muncii, au dreptul de a-l atribui unui angajat. Dacă în contractul de muncă este prezentă clauza corespunzătoare, angajatul trebuie să ia un inventar. Dacă responsabilitatea nu este fixată și nu există suficient timp pentru livrarea documentației, atunci informațiile despre activele fixe și stocurile reflectate în bilanțul anual pentru ultimul an de raportare pot fi de încredere. Cu toate acestea, în acest caz, este recomandabil să vizualizați rezultatele unui inventar recent, precum și carduri pentru mijloace fixe. Aceste informații ar trebui comparate cu datele prezentate în raportul anual. În unele cazuri, noii angajați insistă asupra formării unui echilibru de transmisie. Cu toate acestea, această idee este departe de a fi realizată întotdeauna de lucrătorii ieșiți. În consecință, în practică, noii angajați acceptă documentația din ultimul bilanț.

nuanțe

Rezultatele auditului sunt incluse în actul de transfer de cazuri. Experții recomandă ca noii angajați să nu introducă informații care nu au fost inspectate. Pur și simplu puneți, dacă un specialist a verificat soldurile, de exemplu, la număr. 50, 01, 02, 62, 70, 51, apoi ar trebui să fie reflectate în document. Toate încălcările identificate sunt, de asemenea, descrise în act. Documentul reflectă fără greș informațiile despre pierderea oricăror lucrări sau reviste.

Forma de probă a documentului

Următoarele secțiuni pot fi incluse în actul de transfer:

- Dispoziții generale

- Partea principală.

- Concluzie.

Dispozițiile generale reflectă informații despre:

- Casierie și contabilitate de bani.Descrierea indică cine efectuează tranzacții financiare (un angajat responsabil sau un casier), reflectă condițiile de stocare a numerarului, starea înregistrărilor în carte, soldul fondurilor, prezența altor valori.

- Calcule contabile Descrierea indică realitatea creanțelor și datoriilor, prezența datoriilor neperformante și trecute, situațiile de reconciliere, precum și sumele care nu sunt deduse în timp util la buget.

- Respectarea termenelor de raportare.

- Contabilitate pentru imobilizări corporale, imobilizări corporale, imobilizări necorporale. În această parte, sunt date datele și rezultatele ultimului inventar, se indică starea inventarului, carduri, cărți, numele complet și pozițiile persoanelor responsabile.

- Înregistrarea și stocarea documentației. Descrierea indică perioada în care lucrarea este la întreprindere, precum și un departament specific (arhivă, contabilitate). De asemenea, trebuie menționat dacă dosarele din foldere sunt numerotate și tivite.

- Personal, salarizare, disponibilitate și completare carduri fiscale pentru UST, impozit pe venit personal, contabilitate personalizată.

De asemenea, puteți furniza separat informații despre organizarea generală a activităților de contabilitate. Acesta descrie natura distribuției sarcinilor între angajați, disponibilitatea formularelor de raportare, fișele postului, etc. Secțiunea principală oferă o listă a documentației primare și contabile pentru inventar, precum și soldurile conturilor verificate. În concluzie, se pun semnăturile fostului angajat și ale noului angajat, precum și ale șefului companiei.

în plus

Pe lângă angajații vechi și noi, lista compilată trebuie să fie semnată de șeful întreprinderii, precum și de membrii comisiei (dacă a fost formată). După aceea, un card bancar este înlocuit. Merită să spunem că până în ultima zi a activității sale, angajatul anterior semnează toate documentele aflate sub controlul noului document. Respingerea contabilului șef nu trebuie să fie ținut secret de autoritatea fiscală și de contrapartide. O notificare despre procedură este trimisă Serviciului Fiscal Federal și partenerilor.

Situație reală

Din păcate, în majoritatea cazurilor, algoritmul de acțiuni de mai sus este foarte rar implementat în practică. Aceasta este de obicei asociată exclusiv cu factorul uman. încontabil șef - Aceasta este o problemă pentru întreprindere. Procedura este complicată de statutul specific al angajatului. Nu contează cum merge demiterea contabilului șef - de unul singur exprimarea voinței sau din alte motive. În orice caz, verificările documentației nu pot fi evitate. După cum arată practica, angajații noi practic nu primesc asistență din partea angajatului anterior. În cel mai bun caz, fostul specialist va înmâna capului toate documentele, în cel mai rău caz, începătorul va trebui să ridice dărâmăturile.

Renunțarea la contabilul șef al propriei sale voințe: a lucra

În ciuda faptului că TC nu prevede nicio procedură specială pentru rezilierea contractului cu un astfel de angajat, procedura are nuanțe proprii. Ne orientăm mai întâi la regulile generale. Dacă apare demiterea contabilului-șef al propriei sale voințe este de 2 săptămâni. Aceasta înseamnă că angajatul în 14 zile notifică în scris șeful deciziei. Mai simplu spus, un angajat transmite o declarație directorului. Managerul poate refuza să semneze hârtia. Apoi, contabilul șef poate lăsa o declarație la birou sau la secretar. Dacă acest lucru nu ajută, specialistul are dreptul de a trimite documentul prin poștă prin scrisoare (înregistrat cu notificare). La sfârșitul perioadei de două săptămâni, prevăzută de lege, angajatul nu mai poate merge la serviciu. În ultima zi, managerul trebuie să semneze comanda, să emită un salariu și alte sume datorate conform Codului Muncii și să dea cartea de muncă.

Comandă specială

Există o serie de excepții de la regulile generale de concediere.Rezilierea contractului din cauza imposibilității continuării activităților profesionale, în legătură cu:

- Admiterea într-o instituție de învățământ.

- Transferul soțului într-un nou loc de muncă într-o altă regiune / țară.

- Pensionare.

- Alte motive temeinice.

În aceste condiții, administratorul este obligat să concedieze angajatul în aceeași zi în care a fost depusă cererea. Dacă un angajat decide să nu continue să lucreze în perioada de probă, atunci trebuie să anunțe chiriașul trei zile, nu 2 săptămâni.

sancțiuni

Dacă este identificat un prejudiciu, șeful întreprinderii, în conformitate cu prevederile articolului 238 din Codul muncii, are dreptul de a solicita compensații de la contabilul șef care pleacă. De exemplu, sancțiunile pot fi aplicate în cazul în care autoritatea fiscală aplică o amendă societății pentru documentații incorecte În acest caz, poate fi formulată o cerere de recurs. Mai simplu spus, amenda aplicată de la șef poate fi dedusă din salariul contabilului șef. Mai mult, valoarea compensației nu trebuie să fie mai mare decât salariul mediu lunar. În plus, în caz de încălcare, contabilul administrativ poate fi impus contabilului șef. Cele mai stricte sancțiuni sunt prevăzute în Codul penal. Conform articolului 199 din Cod, prin decizia instanței, contabilului șef poate fi interzis să dețină această funcție timp de până la 5 ani. În plus, prevede arestarea și închisoarea. Astfel de sancțiuni pot fi imputate contabilului principal în cazul dezvăluirii faptului de evaziune a obligațiilor bugetare, prin includerea în documentație a informațiilor în mod deliberat false sau denaturate despre costuri / venituri sau în alt mod. Trebuie menționat că se aplică pedepse penale pentru fapte săvârșite de un angajat pe scară largă. Recunoaște o sumă care depășește 100 de mii de ruble. Codul penal conține alte articole în temeiul cărora contabilul șef este răspunzător. De exemplu, sancțiunile sunt prevăzute pentru a provoca daune întreprinderii prin înșelăciune, abuz de autoritate, din cauza neglijenței sau din cauza falsificării documentației.

concluzie

Respingerea contabilului-șef este o procedură neplăcută pentru toate părțile. Datorită faptului că ordinea sa clară nu este stabilită în documentele de reglementare, în practică există multe dificultăți. În primul rând, ei sunt conectați la necesitatea unui nou angajat care să verifice starea de lucruri din contabilitate. Totul va depinde de decența specialistului anterior. De mică importanță, desigur, sunt motivele demiterii. Specialistul cu care se încheie contractul are anumite responsabilități. În special, el ar trebui să pună toate documentele în ordine, nu atât pentru a facilita munca noului venit, ci mai degrabă pentru a se proteja de conflictele cu fostul angajator. Dacă la întreprindere există un avocat calificat, nu va fi dificil pentru lider să dovedească vinovăția angajatului într-o anumită încălcare. Nu are sens să aducem cazul în instanță. Noul angajat, la rândul său, nu ar trebui să-și stabilească imediat propriile reguli. Pentru început, este recomandabil să studiați situația. Fără a verifica documentația, desigur, nu puteți face. Dar trebuie să o faceți, astfel încât să nu pară o supraveghere strictă. Este recomandabil să încercați să stabiliți o relație de prietenie cu angajatul care demisionează. Acest lucru va ajuta la rezolvarea rapidă a situației.