Contabilitatea este o afacere dificilă, dar necesară în orice activitate de afaceri. Cunoașterea tuturor subtilităților și caracteristicilor din acest domeniu vine doar cu experiență de muncă. Mulți manageri cred că a avea un contabil este garantul contabilității adecvate. Și abia după concedierea unui angajat, se dovedește că contabilitatea nu a fost ținută integral. Trebuie să efectuăm restaurarea datelor contabile.

inspecție

După cum știți, problema este mai ușor de prevenit, pentru a nu pierde timp și bani la restaurarea contabilității și a contabilității fiscale. Pentru a face acest lucru, este suficient să efectuați un mic test rapid - comparați datele de raportare cu informațiile din program. Dacă se constată abateri, atunci contabilitatea se efectuează cu erori. Consecințele pot fi imprevizibile: de la o contra-verificare până la descalificarea unui lider.

Greșelile pot fi făcute din diverse motive: schimbarea angajatului, lipsa documentelor, volumul de muncă al departamentului. Fie că este posibil, este mai bine să restabiliți în timp util contabilitatea și contabilitatea fiscală. Acest lucru va evita sancțiunile pentru nerespectarea legii și va crește eficacitatea organizației în ansamblu. Nu uitați că pentru păstrarea înregistrărilor în organizație, șeful poartă răspundere administrativă sau penală.

Servicii profesionale

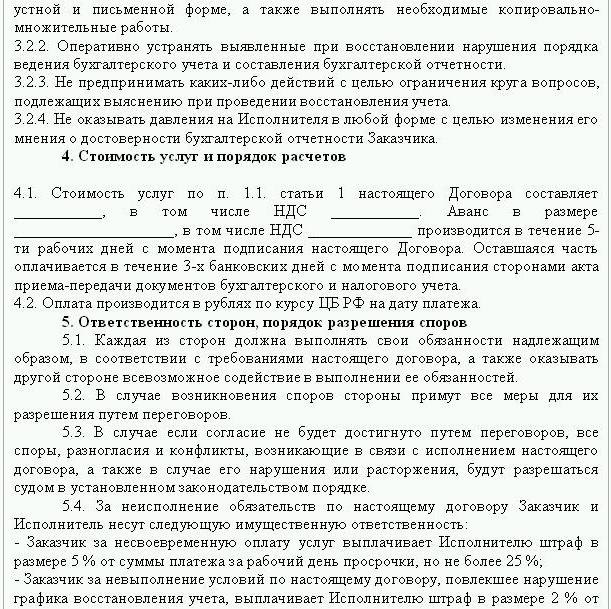

Dacă au fost identificate erori de raportare, este necesară recuperarea datelor. În acest caz, se încheie un acord pentru restabilirea contabilității, a cărui probă este prezentată mai jos. Documentul prezintă detaliile părților la tranzacție, drepturile și obligațiile părților, calendarul auditului. Este foarte important să reflectăm în contract costul serviciilor și responsabilitatea contractantului pentru îndeplinirea atribuțiilor.

Crearea unei noi entități juridice are sens numai dacă compania nu este responsabilă de alte contrapartide. Dacă compania are licențe valide, contracte pe termen lung și un număr mare de angajați, este necesară susținerea funcțiilor sale vitale. Experiența de afaceri și o reputație pozitivă de afaceri contează și ele.

Serviciile de restaurare contabilă includ:

- Analiza stării curente a organizației: politici contabile, flux de lucru, grafic de conturi.

- Reconcilierea așezărilor cu toate contrapartidele.

- Formarea unei baze de date de documente.

- Recuperarea documentației și introducerea datelor primare.

- Raportarea.

Drept urmare, documentația va fi restaurată, eficientizată și monitorizată. Serviciile de restaurare contabilă vor fi costisitoare. Prețul depinde direct de cauza erorilor (schimbarea unui contabil, rezultatul unui audit fiscal, contabilitate necalificată) și de perioada pentru care este necesară reconcilierea decontărilor. Cu cât sunt identificate mai multe erori, cu atât mai mult va trebui să facă auditorii. Pe de altă parte, costul serviciilor este mult mai mic decât costurile pe care le-ar suporta compania în caz de contabilitate necorespunzătoare.

Obiectivele și obiectivele

Restabilirea contabilității de către o firmă de audit începe prin stabilirea obiectivului - de a aduce contabilitatea într-un stat care respectă legea, astfel încât autoritățile de reglementare să nu impună amenzi, cereri și sancțiuni întreprinderii. Pe baza obiectivelor și obiectivelor, se efectuează următoarele etape de verificare:

- Analiza situației actuale: procesarea inițială a documentației.

- Determinarea sferei de lucru, calculul costurilor acestora, planificarea și coordonarea evenimentelor cu clientul.În această etapă, se întocmește un acord pentru refacerea contabilității.

- Implementarea măsurilor, inclusiv crearea, corectarea registrelor contabile, documentația primară și raportarea.

- Furnizarea de rezultate de verificare clientului.

opțiuni

Unde să înceapă recuperarea contabilă? Cu o analiză a situației actuale și determinarea cantității de muncă. Restabilirea completă a contabilității de către serviciile de audit poate fi necesară numai dacă înainte de contabilitate nu a fost efectuată deloc sau complet pierdută. Cel mai adesea, se face recuperarea parțială a datelor. care acoperă secțiuni separate ale unei unități de afaceri, tranzacții sau operațiuni, verificarea raportării și contabilitatea fiscală pentru anumite tipuri de impozite.

Recuperarea contabilității: de unde să începi

Primul pas este realizarea unui inventar pentru a determina valoarea reală a mijloacelor fixe. Evaluatorii independenți vor determina valoarea de piață a obiectului și perioada în care acesta a funcționat. Pe baza acestor date, se întocmește un sold și se calculează viața rămasă. Întreprinderile care sunt pe sistemul comun pot afla valoarea obiectului dintr-o copie a declarației de impozit pe proprietate. Obiectele care nu sunt impozitate trebuie reflectate în anexa la raport.

Dacă compania are proprietăți imobiliare și terenuri, atunci trebuie să contactați BTI și camera de înregistrare pentru copii ale pașapoartelor pentru aceste obiecte. Puteți verifica informațiile cu privire la proprietarii loturilor care sunt transferate organizației pe bază de închiriere la Serviciul Federal de Înregistrare. Comitetul de administrare a proprietății are un statut al întreprinderilor care dețin unități federale sau municipale. Toate datele obținute trebuie înregistrate în contabilitate.

Recuperarea mijloacelor fixe se realizează în următoarea secvență:

- Se introduce o carte de inventar (OS-6) pentru fiecare obiect, care indică numele complet, valoarea reziduală, o scurtă descriere și termenul de utilizare rămas.

- Costul sistemelor de operare identificate este reflectat în DT01. Conform KT02, „Amortizarea” la data raportării ar trebui să fie „0”. Indicați în aceste tranzacții costul inițial al activului și valoarea amortizării nu este recomandat. Mai bine reflectați datele reziduale. Durata de viață utilă rămasă a fiecărei instalații ar trebui stabilită de către comisie.

- Dacă compania a fost înființată înainte de 2002, atunci raportul ar trebui să includă data aproximativă a construcției instalației sau punerea în funcțiune a acesteia. Conform acestor date, atunci va fi determinată perioada de utilizare în NU și BU. Până în 2002, amortizarea a fost dedusă la diferite durate de viață utilă. Diferențele permanente rezultate afectează valoarea impozitului pe venit.

- În ordinea privind politicile contabile ar trebui să fie prescrisă o metodă de calcul al amortizării.

stoc

În continuare, ar trebui efectuat un inventar al stocurilor prin contorizarea și cântărirea mărfurilor în depozite. Conform rezultatelor auditului, contabilul:

- Se reflectă pe DT10 soldurile stocurilor identificate și pe DT41 - rămășițele mărfurilor. Înregistrarea se efectuează cantitativ și total la valoarea de piață.

- Dacă, în funcție de rezultatele inventarului, s-au găsit salopete, atunci acestea trebuie înregistrate în carduri separate. Un singur document este întocmit pentru o persoană responsabilă. Dacă durata utilă a îmbrăcămintei depășește un an, atunci amortizarea ar trebui să fie acumulată lunar.

- În ordinea privind politicile contabile, ar trebui să fie stabilită procedura pentru reflectarea și eliminarea bunurilor și bunurilor către NU și BU MZP.

Colectarea datelor de decontare

Recuperarea documentelor contabile începe prin determinarea etapei de decontare reciprocă cu toate contrapartidele. Copii ale tuturor documentelor de plată pot fi obținute la bancă oferind detaliile organizației. În acest caz, se întocmește o scrisoare pe numele șefului departamentului cu o solicitare de a furniza extrasele de cont din arhivă cu toate fișierele atașate. Informațiile trebuie restabilite cu cel puțin șase luni înainte.Din documentele furnizate, va fi posibilă identificarea cu ușurință a furnizorilor, cumpărătorilor și soldurilor în contul curent. Următorul pas este să trimiteți un raport de reconciliere fiecărui agent și să le rugați să trimită împreună cu documentele semnate copii ale tuturor acordurilor.

FTS monitorizează acumularea și plata impozitelor la timp. În acest scop, impozitul compilează cărți de conturi de afaceri, care reflectă plățile:

- pentru anul curent;

- pentru rambursarea datoriei pentru perioada anterioară;

- din contul rambursării datoriei restructurate;

- venituri din vânzarea bunurilor confiscate.

Pentru a restabili contabilitatea, auditorul sau contabilul trimite o scrisoare către Serviciul Fiscal Federal cu o cerere de a furniza un raport de reconciliere. Documentul trebuie să indice în mod necesar TIN, locația organizației, numărul de telefon și numele șefului. Serviciul Fiscal Federal întocmește un act sub forma nr. 23 și îl trimite clientului. În plus, puteți obține o declarație privind starea decontărilor cu bugetul. Acesta este emis la cererea contribuabilului, întocmit în scris sau transmis la adresa de e-mail. Termenul limită pentru primirea documentului este de 10 zile de la data depunerii certificatului.

Fiecare întreprindere trebuie să se înregistreze la FIU și FSS. De la aceste instituții puteți obține copii ale declarației privind plata UST și a primelor de asigurare și aflați balanța de plăți, sumele plătite, dacă se aplică o scală regresivă, dacă există persoane cu dizabilități în întreprindere.

Pe o bază trimestrială, compania prezintă un bilanț cu toate completările, o situație a profitului și a fluxului de numerar. Copii ale acestor documente pentru mai multe perioade anterioare pot fi obținute de la FTS la cererea scrisă.

așezări

Restabilirea contabilității firmelor din acest articol se formează din actele de reconciliere din BU și se reflectă în contul 60:

- debit - dacă există o plată în exces la furnizori;

- credit - dacă există o datorie către furnizori.

Dacă organizația folosește serviciile doar a câtorva contrapartide, se recomandă deschiderea sub-conturilor separat pentru fiecare omologă pentru a detalia calculele.

Toate decontările cu clienții sunt reflectate în contul 62. Datoria contrapartidei este în debit și plata în exces este în credit. În același mod ca și în cazul furnizorilor, deconturile cu fiecare cumpărător pot fi efectuate pe un sub-cont separat.

Întreținerea, restaurarea contabilității fondurilor fără numerar se efectuează pe baza datelor din extrasele bancare. Unsoarea reziduală din conturile curente este reflectată în ДТ51. Dacă organizația are solduri de valori valutare, acestea sunt contabilizate înainte de DT52, transformate în ruble la rata Băncii Centrale la data inventarului. Numerarul la îndemână este înregistrat în conformitate cu DT50.

Restabilirea contabilității și raportării cu FIU, FSS, MHIF se realizează pe baza declarațiilor de reconciliere primite de la aceste instituții. Toate sumele sunt contabilizate în contul 69, la care sunt deschise subconturile corespunzătoare, reflectând calculele UST din partea transferată Fondului de asigurări sociale, bugetul federal, pentru asigurări medicale și calcule pentru contribuțiile la Fondul de pensii. Sumele reflectate în act trebuie să coincidă cu cele indicate în documentele de plată de la bancă. Discrepanțele identificate pot fi cauzate de faptul că fondurile sunt transferate în cont în buget la câteva zile după transfer. Ar putea fi făcută o eroare în documentele de plată, apoi fondurile sunt creditate într-un alt cont. În orice caz, atunci când identificați abateri, este recomandat să contactați FIU sau FSS pentru clarificare.

Soldul contului 69 va fi:

- Credit, dacă valoarea angajamentelor depășește valoarea plății.

- Debitați dacă fondurile sunt transferate la buget în avans.

- Zero în cazul în care plata în exces și fără datorii.

Actele de reconciliere cu Serviciul Fiscal Federal vă vor ajuta să aflați pe ce sistem de impozitare se află organizația. Soldul indicat în documente trebuie reflectat în situația contabilă din contul 68.

Capital de organizare

De unde începe restaurarea contabilității în cadrul surselor de finanțare ale organizației? Cu documentele constitutive ale întreprinderii. Carta indică suma fondurilor contribuite de fondatori. Toate modificările ulterioare ale valorii capitalului trebuie reflectate în procesul-verbal al ședințelor acționarilor. Suma calculată a capitalului autorizat trebuie reflectată în KT80.

Sold: active

Pentru a recupera datele, trebuie să primiți ultimul raport trimis la Serviciul Fiscal Federal. Informațiile din bilanț sunt înregistrate de la Registrul general. Dacă lipsește, restabilirea firmelor de contabilitate se efectuează în conturi.

ANM (p. 110). Dacă există o anumită sumă în conturi, atunci trebuie să aflați de la conducere ce mărci comerciale sau proprietate intelectuală deține compania. Evaluatorii vor ajuta la determinarea corectă a valorii acestor obiecte.

OS (art. 130). Pentru întreprinderile angajate în construcții, această linie reflectă costurile echipamentelor pentru instalare și investite în imobilizări necorporale. Dacă există un bilanț la pagina 135, organizația are proprietăți închiriate. Pentru a restabili datele contabile, trebuie să solicitați un contract de închiriere.

Conturi speciale la bănci (p. 140). Această linie reflectă valoarea investițiilor în depozite pe termen scurt. Informațiile privind etajele trebuie reflectate în extrasul bancar și în contul 55 al registrului general.

Stocuri (p. 211). Informațiile privind cantitatea și costul materialelor sunt înregistrate în bilanț conform inventarului. Cifrele pot diferi de cele prezentate în ultimul raport trimis.

Bilanțul arată valoarea impozitului primit pe tranzacțiile cu toate contrapartidele. Dacă compania are mulți cumpărători, sumele indicate la p. 220 (TVA) și 230 (DZ) nu vor ajuta la restabilirea contabilității.

Datele referitoare la fondurile de la casieria și la conturile de decontare sunt completate pe baza extraselor bancare.

Sold: pasive

Suma capitalului constitutiv (p. 410) trebuie să corespundă cu cea indicată în documentele constitutive.

Dacă organizația folosește împrumuturi pe termen scurt. atunci volumul lor, inclusiv dobânda, trebuie reflectat în cont. 66. Datoria către Fondul de pensii, fondurile sociale (p. 623) și bugetul (p. 624) ar trebui să corespundă celor indicate în actele de reconciliere cu aceste organizații.

Venitul amânat (p. 640) include valoarea veniturilor din închiriere, a activelor gratuite etc.

Valoarea totală a activelor fixe închiriate indicate la paginile 910 și 911 trebuie să corespundă cu cea indicată în contractele cu contrapărțile și plățile lunare - cu extrasele bancare. Datoria datorată locatorilor trebuie să fie afișată în contul 001 din bilanț.

După ce toate datele din bilanț sunt înregistrate, restaurarea contabilității este de unde să înceapă? Dacă toate datele sunt introduse corect, atunci soldul debitor al conturilor și al subconturilor trebuie să coincidă cu creditul.

Declarație de impozit pe venit

Recuperarea contabilității De unde începe? Datele din declarație ar trebui să fie reflectate în bilanțul organizației, ținând cont de aceste nuanțe:

- Secțiunea 1 arată valoarea impozitului plătitor în întreaga organizație. Acest lucru trebuie luat în considerare dacă compania are unități care nu plătesc impozit. Soldul contului 68 trebuie să coincidă cu suma datoriei transferate bugetului local (p. 091) și bugetului Federației Ruse (081).

- Impozitul datorat pe dividende și dobânda la titlurile de stat este reflectat în subsecțiunea 1.3 la paginile „1” și, respectiv, „2”.

Luați în considerare completarea liniilor rămase ale declarației:

- P. 070 - venituri din operațiuni cu obligații de datorie și din reevaluarea Băncii Centrale.

- P. 010 - suma veniturilor organizației pentru perioada de raportare.

- P. 100 - venituri nefuncționale primite sub formă de dobândă pentru contracte de împrumut, cambii și alte obligații ale datoriei.

- P. 041 - valoarea impozitelor și taxelor, cu excepția UST.

- P. 050 - costul drepturilor de proprietate dobândite (realizate) în perioada trecută.

- P.090 - valoarea pierderilor pentru perioadele anterioare pentru industriile de servicii.

- P. 400 - valoarea amortizării acumulate pentru activele fixe și imobilizările necorporale. Dacă diferă de cea calculată, organizația are obiecte achiziționate înainte de 2002, care sunt listate acum într-un grup separat.

- P. 030 - cantitatea sistemelor de operare implementate în perioada anterioară. Puteți determina obiectele vândute în baza acordurilor înregistrate în camera de înregistrare. Valoarea deprecierii pentru astfel de obiecte este înregistrată la pagina 040, iar veniturile sunt incluse la pagina 030.

Posibile erori

Restabilirea contabilității și a auditului este un proces lung și dureros. Problema principală este că informațiile din declarații nu vor coincide cu cele indicate în actele de reconciliere. În primul rând, acest lucru se aplică tuturor plăților bugetare. De exemplu, auditorul a primit un act la 31 decembrie. Taxele se acumulează în bilanț la sfârșitul lunii și în contul personal de la Serviciul Fiscal Federal - la scadență, adică la sfârșitul primului trimestru al anului viitor. Dacă organizația transferă fonduri la buget trimestrial, atunci acestea vor fi listate ca deduse în departamentul de contabilitate, iar în conformitate cu Serviciul Fiscal Federal, acestea vor fi percepute ca avans. Adică, la sfârșitul anului, calcule identice vor fi de numai 10 luni, fără a lua în considerare plățile în avans pentru ultimul trimestru. Aceeași situație va fi și în cazul altor perioade de raportare.

Nu puteți arunca documente pe baza cărora a fost efectuată recuperarea datelor. Acestea trebuie colectate și compilate într-un singur registru. Responsabilitatea pentru siguranța documentelor primare revine contabilului șef.

Raportarea fiscală nu poate fi completată corect. În plus, organizația are evenimente care au avut loc după data raportării, dar înainte de semnarea documentului cu Serviciul Fiscal Federal. Dacă nu au fost luate în considerare în mod corect, atunci în perioada curentă va exista o pierdere a valorilor materiale cu o cantitate mare.

Regulamentul privind gestionarea contabilității permite pregătirea unui echilibru cu inexactități. Bilanțul prezintă soldul minimizat de credit și debit.

Pierderea documentelor

Dacă documentele s-au pierdut parțial, compania se află într-o poziție mai bună, deoarece nu va trebui să refacă toată contabilitatea de la zero. Rezultate bune se obțin din conversațiile cu personalul de conducere, contabilitate și alte departamente economice. Pentru a evita astfel de cazuri, este mai bine să faceți periodic copii de arhivă ale bazei de contabilitate sub forma tipăriturilor WWS la sfârșitul lunii.

Selectarea controlerului

După ce toate lucrările de restaurare au fost finalizate, merită să excludem o eroare cheie - nu un angajat calificat. Atunci când angajați un contabil, cineva trebuie să-și testeze cunoștințele în domeniul de activitate al întreprinderii și abilitățile sale în lucrul cu programul. Foarte des, „specialiștii” nu înțeleg setările bazei de date și generează rapoarte bazate pe program. Dar nu toate configurațiile pot fi configurate.

De asemenea, ar trebui să decideți în prealabil preferințele de vârstă. Tinerii specialiști au o mare cantitate de cunoștințe teoretice și puține abilități practice de lucru. Deși sunt hotărâți să intre în luptă, nu merită să vă bazați pe ele. În același timp, „bunica-contabilă” va petrece mai mult timp studiind modificările legislative decât pe adaptarea contabilității într-o companie.

Conform statisticilor, 80% dintre angajați lucrează bine numai dacă munca lor este controlată. Cea mai bună modalitate este să retrageți periodic rapoartele cu privire la principalele conturi contabile: „stocuri”, „decontări cu furnizori, clienți”, etc. În cazul în care numerele din conturi sunt îndoieli, trebuie să ceri contabilului să comenteze situația. Orice eroare ar trebui corectată imediat. Dacă contabilul nu poate face față singur acestei sarcini, va trebui să apelați la specialiști - auditori.